汽车及汽车零部件行业研究:产业属性优化,技术迭代加速—eVTOL专题一(三电产业链)国金证券2024-04-07.pdf

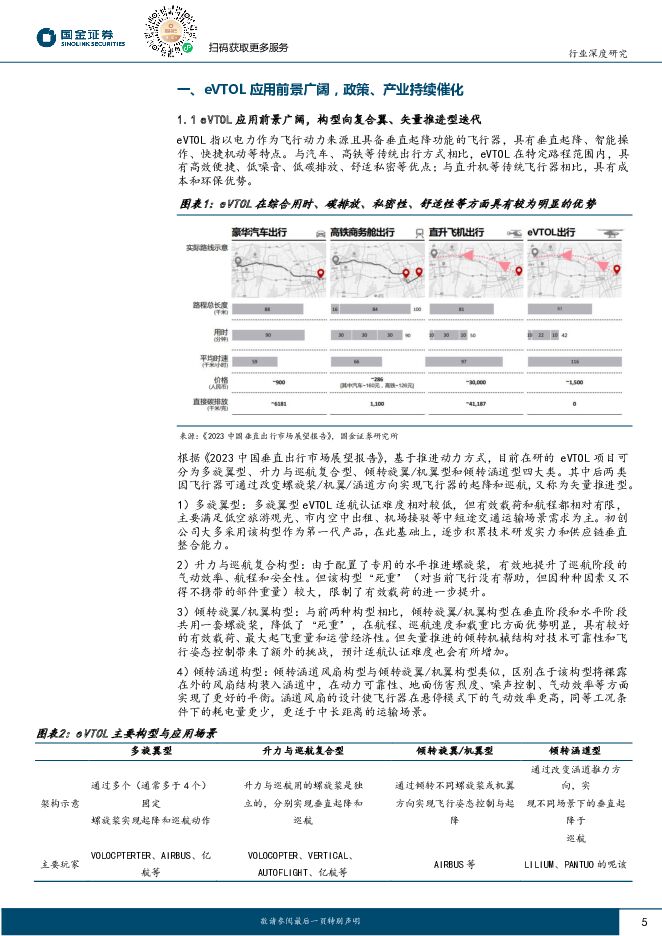

摘要:投资逻辑eVTOL应用前景广阔,政策持续催化,适航认证有望加速落地。低空经济纳入国家规划,相关政策频出,彰显国家发展决心,四部门新政策将通航商业化进展提前至27年,预计后续政策催化在于产业化落地的提速及空域管理的优化;产业端当前亿航、峰飞eVTOL已获得TC适航证,其他主机厂也在密集申请,预计26年TC证颁布密集落地,产能方面当前亿航、峰飞设计产能600、1000台。eVTOL三电系统较汽车价格、更换频率提升,带来市场扩容。根据《客运eVTOL应用与市场白皮书》预计,2030年国内eVTOL需求达16316架,假设单机用电机电控80万元(车用约8000元),对应国内eVTOL电机前装市场规模约131亿元,eVTOL的使用寿命以20年计,电机一般需更换4次(相较汽车,eVTOL对于可靠性的要求性极高,为保障eVTOL的使用寿命,电机更换相对频繁),假设更换均价60万元,对应eVTOL生命周期内电机后装市场392亿元;假设单eVTOL带电量200kWh,价格3元/Wh(车用约0.4-0.6元/Wh),对应单机电池价值量60万元,则对应前装市场98亿元,假设eVTOL的单次飞行航程为50公里,电池最大可供续航航程为300公里,单日飞行次数8次,电池循环寿命1000圈,eVTOL使用寿命20年,则测算得电池的使用寿命为1.4年,电池更换次数为14次,假设更换均价45万元,对应电池后装市场1028亿元。eVTOL三电壁垒显著提升,竞争格局有望重塑。1)电机电控:相较车用场景,高适航标准大幅提升eVTOL电机市场准入门槛,当前电机电控主要随机适航,供应商切换难度大,亿航等企业的电机电控以自研为主,沃飞、商飞等则寻找第三方供应商开发合作,率先与头部客户合作的企业将具备卡位优势,当前卧龙电驱已与商飞、沃飞等头部客户展开合作;2)电池:相较车用场景,eVTOL对电池能量密度(400Wh/kg以上)、放电倍率(瞬时5C以上且维持时间较长)及热管理提出更高要求,当前国内主流电池企业多已开发产品与客户展开送样测试。eVTOL三电高性能要求推动技术迭代加速。1)电机材料非晶有望替代硅钢片:电机功率改进方案在于材料改进及高效散热,非晶材料较硅钢片的损耗密度更低,应用于铁芯有利于提升电机功率密度,生产非晶带材具备较强技术门槛,云路股份、安泰科技、中研非晶均已积极开发非晶材料在高性能电机的应用,有望实现技术迁移;2)软包电池体系有望重塑:软包相较方形、圆柱具备高能量密度、高放电倍率优势,eVTOL端价格接受度高,解决成本较高的痛点,软包有望构成主流路线,软包体系下预计短期为高镍三元+硅负极(300+Wh/kg),长期向固态电池过渡(400+Wh/kg);3)铝塑膜环节有望受益:软包电池(包括高镍体系、固态体系)均需要铝塑膜作为封装材料,铝塑膜技术壁垒极高,仍由海外企业主导,国产铝塑膜的主要性能和关键指标与海外接近,新场景的应用有望加速国产替代。投资建议与估值低空经济的推出及eVTOL应用场景的落地打开了三电赛道的长期增长新空间,迎来产业属性重塑和技术迭代加速。电机方面建议关注和客户合作领先的电机企业卧龙电驱等,电池方面建议关注软包体系领先&客户合作领先的宁德时代、孚能科技等,非晶材料方面建议关注云路股份等,铝塑膜建议关注紫江企业等。风险提示低空经济相关配套政策落地不及预期,空管系统等基础设施设备落地不及预期,eVTOL企业适航进展不及预期等,三电系统产品性能提升不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

中国SDN与SD-WAN行业研究报告 艾瑞股份 2024-04-29(31页) 附下载

附下载")

市场格局1) 市场规模: 2023年中国SDN市场规模为96亿元, 其中SD-WAN场景规模约33亿...

2.7 MB共31页中文简体

1天前31220积分

-

信息技术产业行业研究:AI应用持续落地,看好相关产业链投资机会 国金证券 2024-04-29(21页) 附下载

电子板块:云厂商加大AI资本开支,AI端侧应用加速,继续看好Ai受益产业链。各大云厂商纷纷加大Ai资...

2.13 MB共21页中文简体

1天前16020积分

-

洗面奶行业研究报告:中国洗面奶行业监管趋严,未来竞争多元化趋势显著 头豹词条报告系列 头豹研究院 2024-04-29(17页) 附下载

本文介绍了洗面奶行业的基本情况和市场前景。洗面奶是一种基本的护肤产品,可以清洁皮肤表面的污垢,保持皮...

2.11 MB共17页中文简体

1天前58920积分

-

新能源汽车行业周报:年报季接近尾声,汽车以旧换新政策印发 华鑫证券 2024-04-29(37页) 附下载

年报季接近尾声,重点关注高业绩兑现度标的:本周产业链企业密集发布年报及一季报,受制于行业竞争加剧,锂...

1.65 MB共37页中文简体

1天前39620积分

-

电力设备行业跟踪周报:汽车补贴政策落地,电动车销量提速可期 东吴证券 2024-04-29(49页) 附下载

投资要点电气设备6430上涨1.04%,表现强于大盘。发电设备涨2.99%,核电涨2.17%,风电涨...

4.33 MB共49页中文简体

1天前21420积分

-

新能源动力系统行业周报:七部门联合印发汽车以旧换新细则,宁德时代发布神行PLUS 山西证券 2024-04-29(4页) 附下载

新闻七部门联合印发《汽车以旧换新补贴实施细则》:4月26日,商务部、财政部、国家发展改革委、工业和信...

427.01 KB共4页中文简体

1天前58320积分

-

汽车行业周报:特斯拉发布2024Q1财报,汽车以旧换新细则确定,华为乾崑智能汽车解决方案亮相 华鑫证券 2024-04-29(16页) 附下载

投资要点特斯拉公布2024Q1财报,新车周期提前,位于两次增长浪潮之间特斯拉2024Q1营收承压,毛...

1.12 MB共16页中文简体

1天前76020积分

-

基础化工行业研究周报:金融助力石化业绿色低碳转型,MMA、纯碱价格上涨 天风证券 2024-04-29(20页) 附下载

上周指24年4月15-21日(下同),本周指24年4月22-28日(下同)。本周重点新闻跟踪近日,中...

2.19 MB共20页中文简体

1天前15220积分

-

汽车及汽车零部件行业研究周报:以旧换新政策超预期,汽车景气度有望迎拐点 国金证券 2024-04-29(13页) 附下载

本周行业重要变化:1)锂电:4月26日,氢氧化锂报价9.95万元/吨,较上周持平;碳酸锂报价11.2...

996.93 KB共13页中文简体

1天前78220积分

-

汽车以旧换新政策解读:补贴细则正式落地,助推新能源车市场需求释放 浦银国际证券 2024-04-29(7页) 附下载

4 月 26 日,商务部、财政部等 7 部门联合印发的《汽车以旧换新补贴实施细则》对外发布,明确了汽...

923.18 KB共7页中文简体

1天前33620积分

-

交通运输仓储行业周报:多家快递物流公司业绩增长,外贸集运运价环比上升 国金证券 2024-04-29(16页) 附下载

行业观点快递:申通快递、圆通速递发布2023年年报及2024年一季报。申通快递:2023年公司实现营...

1.76 MB共16页中文简体

1天前23520积分

-

金属与材料行业研究周报:季节性旺季来临,需求复苏可期 天风证券 2024-04-29(17页) 附下载

基本金属:行业进入季节性旺季,宏观与基本面或将迎来配合。1)铜:周内铜价跌后又再度冲高,沪铜收盘于8...

1.66 MB共17页中文简体

1天前25420积分

-

汽车行业周报:以旧换新补贴政策正式落地,乘用车零售有望回暖 东海证券 2024-04-29(12页) 附下载

投资要点:本周汽车板块行情表现:本周沪深300环比上涨1.20%;汽车板块整体上涨2.42%,涨幅在...

649 KB共12页中文简体

1天前13020积分

-

汽车行业点评:《汽车以旧换新补贴实施细则》对汽车行业影响分析 国信证券 2024-04-29(12页) 附下载

事项:事件: 2024 年 4 月 26 日, 商务部、 财政部等 7 部门关于印发《汽车以旧换新补...

474.1 KB共12页中文简体

1天前93320积分

-

汽车:汽车智能化加速渗透,自动驾驶市场潜力巨大 深圳汉鼎智库咨询服务 2024-04-29(4页) 附下载

自动驾驶是一种技术,它允许汽车在没有任何人类主动操作的情况下,自动安全地完成驾驶任务。自动驾驶汽车依...

479.19 KB共4页中文简体

1天前22320积分

-

汽车行业点评报告:政策如期落地,以旧换新补贴有望推升行业销量 开源证券 2024-04-29(3页) 附下载

七部委发布《汽车以旧换新补贴实施细则》2024年4月26日,商务部、财政部、国家发改委、工业和信息化...

388.62 KB共3页中文简体

1天前51220积分

-

汽车行业点评:报废更新细则出台,释放消费观望情绪 华安证券 2024-04-29(3页) 附下载

事件4 月 26 日,商务部、财政部等 7 部门联合发布《汽车以旧换新补贴实施细则》,指出自细则印发...

304.47 KB共3页中文简体

1天前95020积分

-

建筑材料行业研究周报:24Q1板块配置比例环比继续下跌,重视预期修复机会 天风证券 2024-04-29(9页) 附下载

行情回顾过去五个交易日(0422-0426)沪深300涨1.2%,建材(中信)跌0.45%,除了玻璃...

946.67 KB共9页中文简体

1天前67220积分

-

非银金融行业周报:市场情绪催化非银板块估值修复,把握券商并购+国资增资主线机会 国金证券 2024-04-29(13页) 附下载

并购事件催化券商板块大涨,预计并购主题还将持续演绎。4月26日券商指数大涨6.04%,主要受前日行业...

1.96 MB共13页中文简体

1天前57820积分

-

计算机行业研究:北京市规划算力基础设施建设,关注国产算力链投资机会 国金证券 2024-04-29(5页) 附下载

事件点评2024年4月24日,北京市经济和信息化局联合北京市通信管理局印发《北京市算力基础设施建设实...

822.13 KB共5页中文简体

1天前70420积分