农林牧渔行业周报:关注生猪周期反转,动保饲料板块仍在估值低位国投证券2024-04-07.pdf

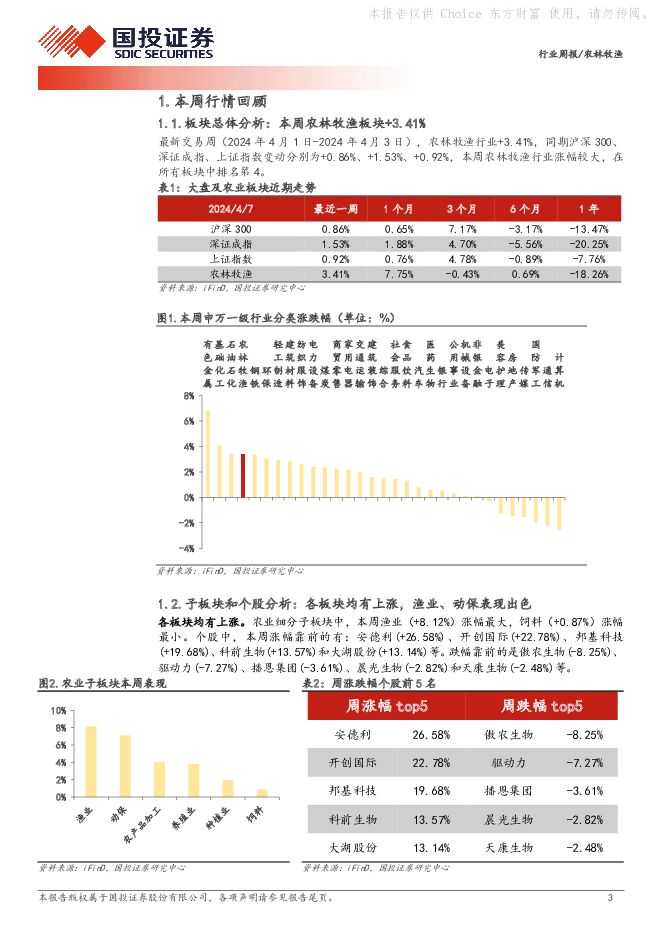

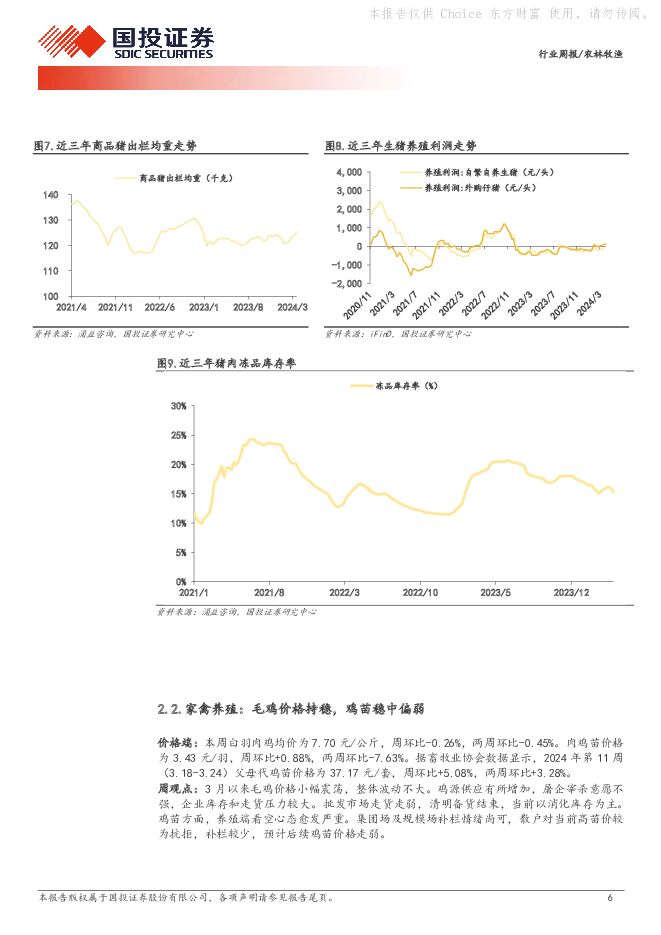

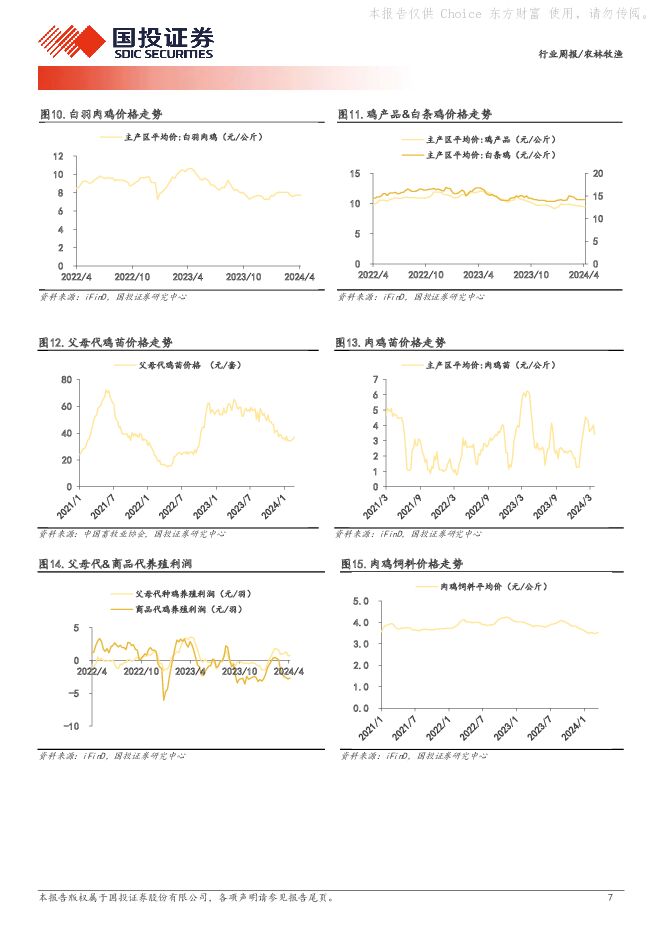

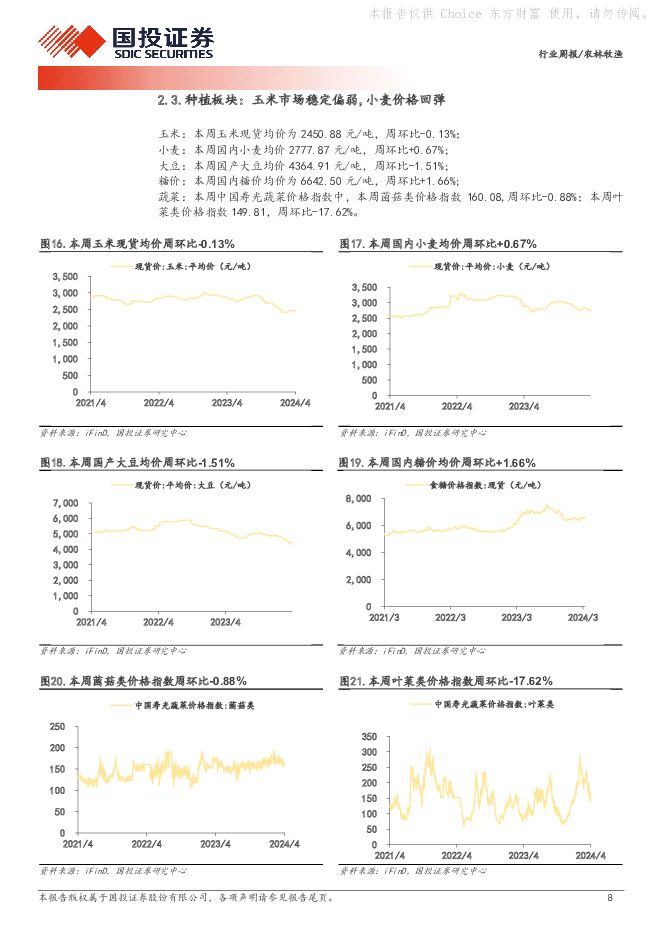

摘要:生猪养殖:二育对猪价有底部支撑,节后短期猪价或震荡偏弱价格端:本周生猪均价15.19元/kg,周环比+0.40%,两周环比+1.41%;仔猪价格719元/头,周环比+1.55%,两周环比+6.75%。根据iFinD数据,本周猪肉批发价格20.42元/kg,周环比+0.46%。供给端:本周生猪日均屠宰量为12.6万头,周环比+1.83%。周观点:二育对猪价有底部支撑,节后短期猪价或震荡偏弱。压栏和二育节奏对生猪价格短期走势影响较大,清明假期屠宰量提升,叠加二育进场,价格伴随猪源争夺走高;预计节后屠宰量回落,若猪价持续上涨制约二育补栏行为,预计短期内猪价震荡偏弱。经历2023年养殖深度亏损和能繁母猪去化,看好2024年下半年猪价景气度。家禽养殖:毛鸡价格持稳,鸡苗稳中偏弱周观点:3月以来毛鸡价格小幅震荡,整体波动不大。鸡源供应有所增加,屠企宰杀意愿不强,企业库存和走货压力较大。批发市场走货走弱,清明备货结束,当前以消化库存为主。鸡苗方面,养殖端看空心态愈发严重。集团场及规模场补栏情绪尚可,散户对当前高苗价较为抗拒,补栏较少,预计后续鸡苗价格走弱。种植板块:玉米市场稳定偏弱,小麦价格回弹行业新闻:由于进口大豆到港减少,3月份国内油厂开机率降低,周均压榨量在160万吨左右,3月份国内主要油厂大豆累计压榨量650万吨,同比基本持平。4月份进口大豆到港将增多,有利于油厂开机回升,预计4月份国内油厂大豆压榨量约750万吨,过去三年均值710万吨。投资建议:养殖板块:生猪养殖建议关注【牧原股份】、【神农集团】、【华统股份】、【巨星农牧】、【新五丰】、【温氏股份】;白羽鸡板块建议关注【圣农发展】、【益生股份】、【民和股份】、【仙坛股份】。后周期板块:2023年能繁母猪持续去化,预期2024年下半年供需偏紧生猪景气度较高,后周期板块将有较大业绩改善空间,动保板块建议关注【科前生物】、【中牧股份】、【生物股份】、【普莱柯】、【金河生物】;饲料板块建议关注【邦基科技】。风险提示:养殖行业疫病风险;农产品市场行情波动风险;自然灾害风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

农业行业周报:近期猪价回调或助力生猪产能进一步去化 山西证券 2024-04-29(20页) 附下载

附下载")

本周(4月22日-4月28日)沪深300指数涨跌幅为+1.20%,农林牧渔板块涨跌幅为+2.19%,...

4.29 MB共20页中文简体

9小时前92220积分

-

食品饮料行业周报:主流企业业绩亮眼,加大重视低估值核心资产 德邦证券 2024-04-29(18页) 附下载

附下载")

投资要点:白酒:财报业绩亮眼,建议加大低估值核心资产的重视。本周多家白酒上市公司年报和一季报业绩披露...

2.32 MB共18页中文简体

9小时前25320积分

-

农林牧渔2024年第16周周报:大猪库存加速出清,重视生猪养殖大周期! 天风证券 2024-04-29(15页) 附下载

1、生猪板块:前期大猪库存加速出清,猪价反转渐行渐近,重视大周期!1)猪价震荡调整,前期大猪存栏减少...

1.49 MB共15页中文简体

9小时前82720积分

-

农林牧渔行业周报:关注南方降雨对养殖疫情的影响,静待猪周期反转 国投证券 2024-04-29(12页) 附下载

生猪养殖:节前供需博弈猪价窄幅震荡,需关注南方降雨影响价格端:本周生猪均价15.05元/kg,周环比...

768.5 KB共12页中文简体

9小时前72420积分

-

非银金融行业周报:市场情绪催化非银板块估值修复,把握券商并购+国资增资主线机会 国金证券 2024-04-29(13页) 附下载

并购事件催化券商板块大涨,预计并购主题还将持续演绎。4月26日券商指数大涨6.04%,主要受前日行业...

1.96 MB共13页中文简体

9小时前57820积分

-

苏垦农发 苏垦农发23年报及24年一季报点评:种业表现亮眼,估值兑现景气度下行预期 中泰证券 2024-04-29(4页) 附下载

苏垦农发(601952)投资要点事件:公司发布2023年年报及2024年一季报。2023年实现营收1...

567.07 KB共4页中文简体

9小时前11618积分

-

华统股份 2023年年报点评:生猪出栏维持高增,养殖成本持续下降 西南证券 2024-04-29(7页) 附下载

华统股份(002840)投资要点业绩总结:公司发布2023年年度报告。公司2023年全年实现营收85...

1.36 MB共7页中文简体

9小时前55618积分

-

估值周报:北向资金创纪录,科技股强势,全球普涨 西南证券 2024-04-29(15页) 附下载

摘要本周万得全A上涨1.96%,全部A股PE(TTM)较上周上升0.22至16.79,1年/3年/5...

2.85 MB共15页中文简体

9小时前29110积分

-

食品饮料行业2024Q1基金重仓分析:估值修复,集中度提升 信达证券 2024-04-26(10页) 附下载

附下载")

本期内容提要:日2024Q1食品饮料跑输上证指数3.1pct。2024年1月1日到3月31日,SW食...

3 MB共10页中文简体

1天前33420积分

-

新消费周观点:日元加速贬破支撑位,低估值的中国资本市场或是全球避险资金的重要选择 信达证券 2024-04-28(8页) 附下载

附下载")

本期内容提要:日元贬破1美元兑152日元支撑位后加速贬值,日股、台股随后下跌,A股、H股坚挺。今年4...

749.82 KB共8页中文简体

1天前24620积分

-

农产品研究跟踪系列报告(106):生猪和仔猪价格本周环比略有调整,鸡蛋价格短期受益五一备货提振 国信证券 2024-04-28(27页) 附下载

:生猪和仔猪价格本周环比略有调整,鸡蛋价格短期受益五一备货提振 国信证券 2024-04-28(27页) 附下载")

核心观点周度农产品价格跟踪:猪价略有调整,看好下半年景气上行。生猪:本周商品猪价和仔猪价格环比下跌。...

2.08 MB共27页中文简体

1天前53220积分

-

农林牧渔行业周报:均重下行供给压力释放,关注南方雨季非瘟影响 开源证券 2024-04-28(12页) 附下载

附下载")

周观察:均重下行供给压力释放,关注南方雨季非瘟影响猪价小幅震荡下行,出栏均重下行肥猪折价,供给压力逐...

1.8 MB共12页中文简体

1天前64920积分

-

农林牧渔行业周报:生猪出栏均重春节后首降,仔猪价格周环比继续回落 华安证券 2024-04-28(45页) 附下载

主要观点:生猪出栏均重春节后首降,仔猪价格周环比继续回落①生猪价格周环比下跌1.3%,本周生猪出栏均...

2.01 MB共45页中文简体

1天前40020积分

-

商贸零售行业周报:把握业绩稳健增长的低估值标的 上海证券 2024-04-28(13页) 附下载

附下载")

周度核心观点:传统零售:建议关注高筑供应链壁垒、积极探索新零售业态、高股息低估值的零售企业。2023...

604.01 KB共13页中文简体

1天前90820积分

-

传媒行业:Perplexity新一轮估值10.4亿美元,清华大学发布Vidu视频大模型 信达证券 2024-04-28(6页) 附下载

近期相关热点更新:生成式AI平台Perplexity AI在社交平台宣布,获得6270万美元融资,估...

362.17 KB共6页中文简体

1天前69620积分

-

2024Q1轻工板块基金持仓点评:多板块获小幅加仓,稳健低估值龙头关注度提升 国联证券 2024-04-28(8页) 附下载

轻工重仓比例1.08%,环比提升0.28pct据中信分类口径,2024Q1轻工公募基金重仓比例为1....

451.46 KB共8页中文简体

1天前98820积分

-

《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》解读:打造金融业“国家队”,利好央国企金融机构估值释放 东吴证券 2024-04-28(5页) 附下载

附下载")

投资要点事件:《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》(后...

375.73 KB共5页中文简体

1天前13820积分

-

天康生物 23年业绩承压,24年生猪出栏目标300-350万头 中国银河 2024-04-28(4页) 附下载

天康生物(002100)核心观点:事件:公司发布2023年年度报告。23年公司营收190.26亿元,...

495.21 KB共4页中文简体

1天前51418积分

-

神农集团 24Q1亏损收窄,生猪养殖成本行业领先 中国银河 2024-04-26(4页) 附下载

神农集团(605296)核心观点:事件:公司发布2023年年度报告&2024年一季度报告。23年公司...

374.59 KB共4页中文简体

1天前76018积分

-

路德环境 23年白酒糟生物饲料营收占比首超50%,24年30万吨新产能在建中 天风证券 2024-04-28(3页) 附下载

路德环境(688156)事件:公司发布2023年报与24Q1季报,2023全年,公司实现总营收3.5...

711.16 KB共3页中文简体

1天前87518积分