基础化工行业周专题:海外轮胎龙头企业23年经营情况分析国联证券2024-04-05.pdf

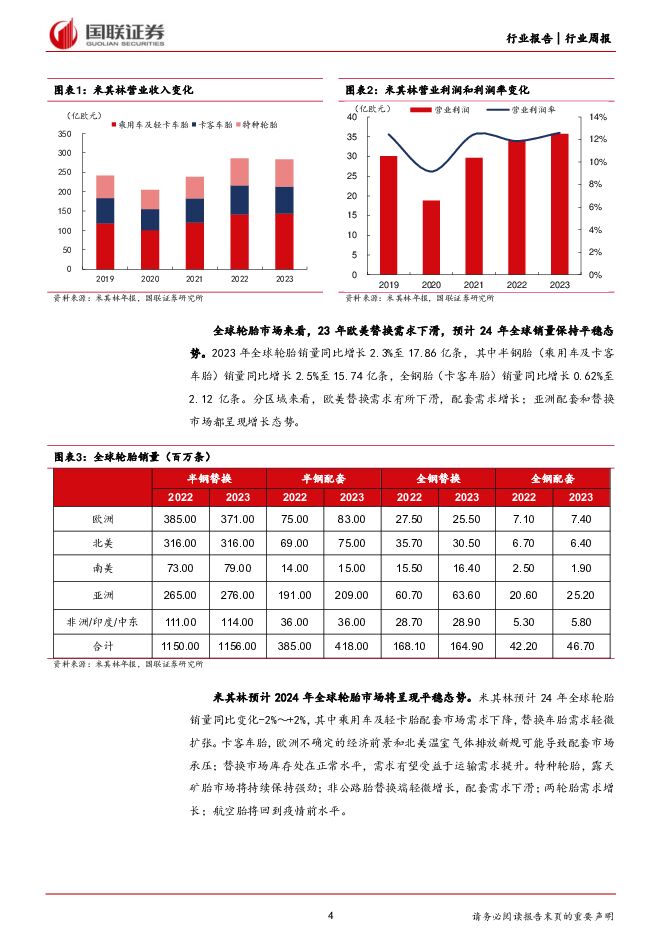

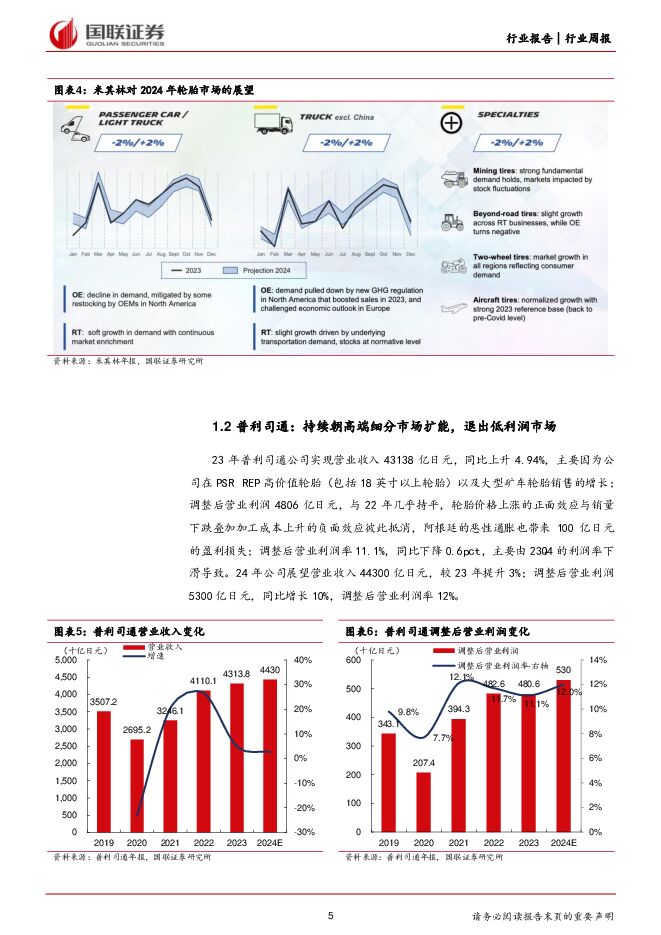

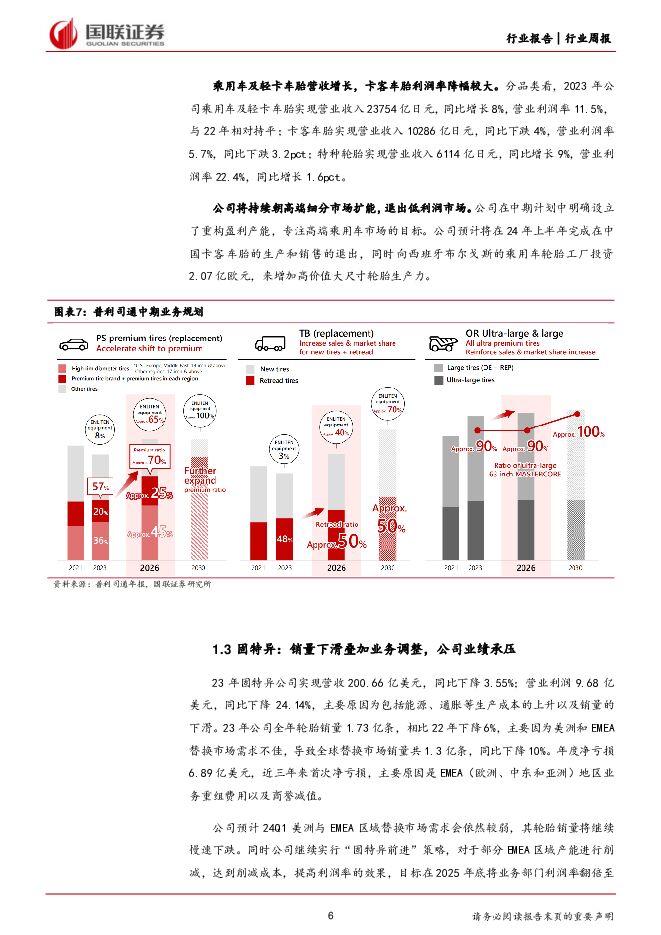

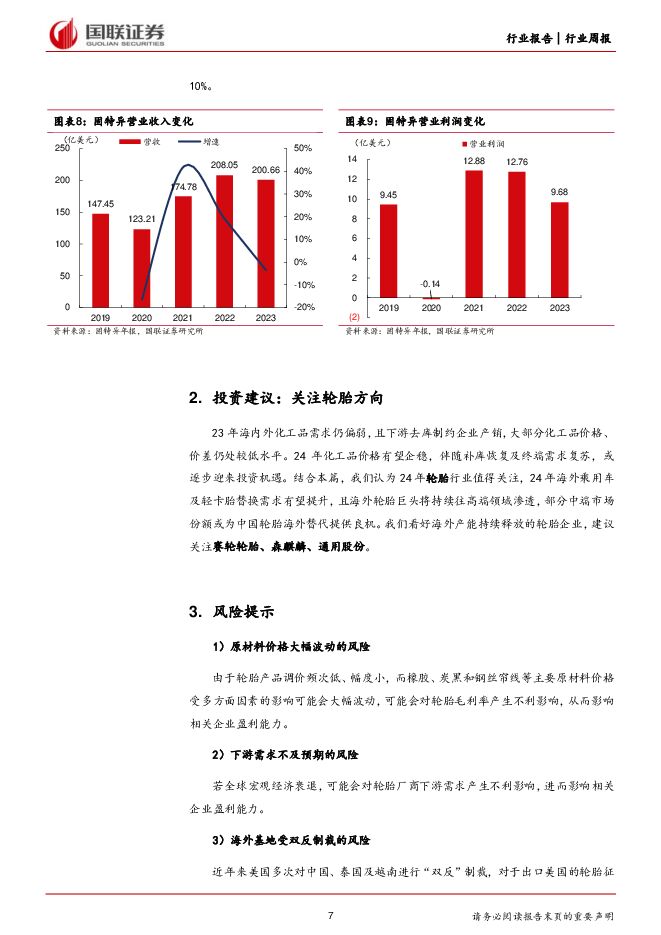

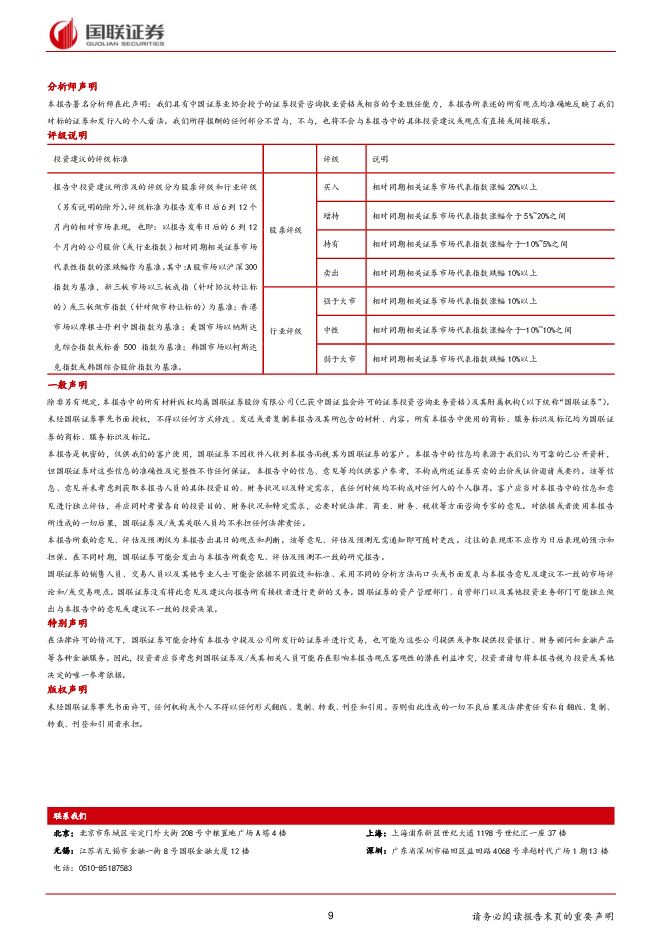

摘要:米其林:以价补量带动业绩增长,预计24年全球轮胎行业保持平稳23年米其林在去库存影响下全年销量同比下滑4.7%,但产品结构调整及提价抵消了不利的市场环境影响。23年米其林销售总额为283亿欧元(约2191亿人民币),按恒定汇率计算增长2%;实现营业利润36亿欧元,创历史新高。公司预计其24年轮胎销量同比变化-2%~0%,按恒定汇率计算的营业利润预计为35亿欧元。全球轮胎市场来看,23年欧美替换需求有所下滑,配套需求增长,公司预计24年全球销量同比变化-2%~+2%。普利司通:持续朝高端细分市场扩能,退出低利润市场23年普利司通实现营收43138亿日元,同比上升5%,主要系公司在高价值轮胎以及大型矿车轮胎销量增长;调整后营业利润4806亿日元,同比基本持平。公司展望24年营业收入同比提升3%至44300亿日元,调整后营业利润同比增长10%至5300亿日元。公司在中期计划中设立专注高端乘用车市场的目标,预计24H1退出中国卡客车胎市场,同时向西班牙布尔戈斯的乘用车轮胎工厂投资2.07亿欧元,来增加高价值大尺寸轮胎生产力。固特异:销量下滑叠加业务调整,公司业绩承压23年固特异公司实现营收200.66亿美元,同比下滑3.55%;营业利润9.68亿美元,同比下降24.14%,主要系包括能源、通胀等生产成本的上升以及销量的下滑;年度净亏损6.89亿美元,近三年来首次净亏损,主要原因是EMEA地区业务重组费用以及商誉减值。公司预计24Q1美洲与EMEA区域替换市场需求会依然较弱,其轮胎销量将继续慢速下跌。同时公司将对部分EMEA区域产能进行削减,目标在2025年底将业务部门利润率翻倍至10%。投资建议:关注轮胎方向结合本篇,我们认为24年轮胎行业值得关注,24年海外乘用车及轻卡胎替换需求有望提升,且海外轮胎巨头将持续往高端领域渗透,部分中端市场份额或为中国轮胎海外替代提供良机。我们看好海外产能持续释放的轮胎企业,建议关注赛轮轮胎、森麒麟、通用股份。风险提示:原材料价格大幅波动的风险;下游需求不及预期的风险;海外基地受双反制裁的风险;海运费大幅上涨的风险;汇率波动风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药生物:公募基金持仓占比下降,板块后续有望企稳 国联证券 2024-04-26(10页) 附下载

附下载")

一季度医药生物公募基金重仓比例环比下降医药生物公募基金重仓比例从2023Q4的14.34%下降至20...

675.59 KB共10页中文简体

1天前020积分

-

通信:CXL高速互联:破解AI时代“内存墙”新途径 国联证券 2024-04-28(11页) 附下载

附下载")

AI时代“内存墙”问题愈发明显AI大模型的快速发展推动“算力”和“存力”需求快速增长,与此同时,对“...

928.94 KB共11页中文简体

1天前020积分

-

基础化工行业周报:看好草甘膦等农药海外补库渐启,粘胶长丝报价上行 开源证券 2024-04-28(36页) 附下载

附下载")

本周行业观点1:草甘膦持续去库,看好出口链海外农药补库渐启据Wind和海关总署数据,2024年1-3...

4.87 MB共36页中文简体

1天前020积分

-

汽车行业2024Q1基金持仓分析:2024Q1重仓比例环比提升,政策助力销量向上 国联证券 2024-04-28(12页) 附下载

行业:2024年一季度汽车重仓与超配比例环比提升2024Q1汽车行业基金重仓比例4.42%,环比提升...

1.26 MB共12页中文简体

1天前220积分

-

基础化工行业周报:贵州大型磷煤化工一体化项目签约,制冷剂R32、R22价格上涨 华安证券 2024-04-28(30页) 附下载

主要观点:行业周观点本周(2024/4/22-2024/4/26)化工板块整体涨跌幅表现排名第19位...

3.17 MB共30页中文简体

1天前020积分

-

汽车:以旧换新《细则》落地,有望明显刺激新车需求 国联证券 2024-04-28(2页) 附下载

附下载")

行业事件:4月26日,商务部等七部门发布《汽车以旧换新补贴实施细则》,细则发布至2024年12月31...

434.38 KB共2页中文简体

1天前220积分

-

基础化工行业周报:液态金属电池性能优异,产业化应用有望加速 开源证券 2024-04-28(14页) 附下载

近两周(04月12日-04月26日)行情回顾新材料指数下跌1.01%,表现弱于创业板指。半导体材料涨...

2.01 MB共14页中文简体

1天前220积分

-

氟化工行业:2024年4月月度观察:制冷剂保持高景气,多地推进萤石矿专项整治 国信证券 2024-04-26(36页) 附下载

附下载")

核心观点4月氟化工行情回顾:截至4月25日,化工行业指数/CCPI/氟化工指数分别报3261.3/4...

4.09 MB共36页中文简体

1天前220积分

-

交通运输行业2024Q1基金持仓分析:持仓比例环比提高,航运板块增持明显 国联证券 2024-04-28(8页) 附下载

行业:持仓比例环比+0.48pct至2.43%2024Q1,交运行业基金持仓市值占基金全部持股市值比...

727.66 KB共8页中文简体

1天前020积分

-

化工行业行业周报:化工行业周报:赛轮等胎企业绩向好,纯碱、制冷剂等价格上行 信达证券 2024-04-28(23页) 附下载

本期内容提要:基础能源(煤油气)价格回顾:(1)原油价格:截至4月24日,WTI原油价格为82.81...

1.22 MB共23页中文简体

1天前220积分

-

基础化工行业周专题(4.22—4.28)如何看待COFs在锂电领域的应用前景? 国联证券 2024-04-27(9页) 附下载

我们在3月15日发布了报告《COFs专题研究:大有可为的有机多孔材料》,就COFs的性能和应用做了简...

1.03 MB共9页中文简体

1天前220积分

-

基础化工行业周报:关注制冷剂涨价及供给缺口下TMA涨价机会 中邮证券 2024-04-28(16页) 附下载

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

923.03 KB共16页中文简体

1天前020积分

-

机械设备:公募基金持仓占比下降, 看好设备更新及出口需求 国联证券 2024-04-28(10页) 附下载

2024Q1机械设备公募基金重仓环比小幅下降2024Q1机械设备公募基金重仓比例环比小幅下降。机械设...

960.35 KB共10页中文简体

1天前220积分

-

互联网电商行业专题研究:生成式AI重塑广告营销产业链,商业化落地加速 国联证券 2024-04-28(16页) 附下载

生成式AI助力互联网广告市场持续增长我国互联网广告市场增速持续回升,生成式AI加速渗透。2023年,...

1.6 MB共16页中文简体

1天前220积分

-

建筑材料及新材料行业专题研究:24Q1末重仓建材占比略升,关注玻纤等积极变化 国联证券 2024-04-27(8页) 附下载

建材板块重仓占比环比小幅提升、延续低配24Q1末建材、建筑板块基金重仓持股市值分别为72亿、87亿,...

562.51 KB共8页中文简体

1天前020积分

-

化工行业周报:国际油价止跌企稳,纯碱价格上涨 中银证券 2024-04-28(16页) 附下载

4月份建议关注:1、大宗商品价格上行,关注大型能源央企及相关油服公司在新时代背景下的改革改善与经营业...

746.07 KB共16页中文简体

1天前020积分

-

国防军工周报:军工与低空经济板块基金持仓统计专题报告 国联证券 2024-04-28(21页) 附下载

国防军工24Q1主动基金持仓情况概览(标的来自中信指数)2024Q1,国防军工板块基金配置比例位列各...

1.46 MB共21页中文简体

1天前220积分

-

氟化工行业周报:巨化股份、金石资源一季度业绩大幅增长,制冷剂、萤石趋势上行态势不变 开源证券 2024-04-28(22页) 附下载

本周(4月22日-4月26日)行情回顾本周氟化工指数上涨3.01%,跑赢上证综指2.25%。本周(4...

2.25 MB共22页中文简体

1天前020积分

-

大炼化周报:供需格局修复,化工品价格有所改善 信达证券 2024-04-28(17页) 附下载

国内外重点炼化项目价差跟踪:截至4月26日当周,国内重点大炼化项目价差为2456.50元/吨,环比变...

2.44 MB共17页中文简体

1天前020积分

-

电子4月周专题:真AI PC落地有望刺激PC换机需求 国联证券 2024-04-28(12页) 附下载

真AI PC落地提供全新本地化AI体验2024年4月18日,联想举办创新科技大会,推出本地AI助理联...

995.99 KB共12页中文简体

1天前020积分