隧道股份高分红低估值地方国企,数据要素助力价值重估天风证券2024-04-07.pdf

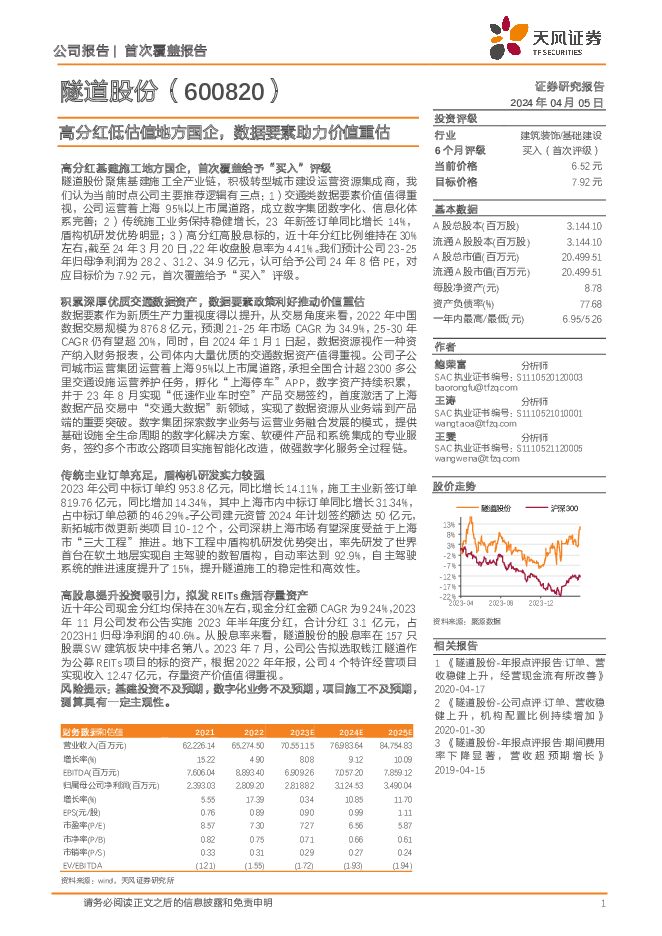

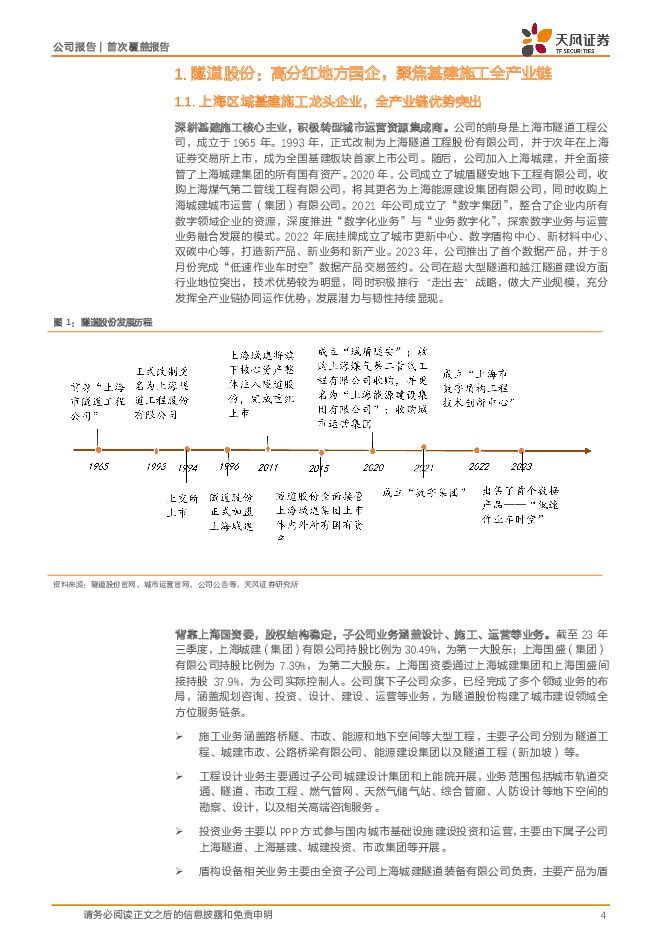

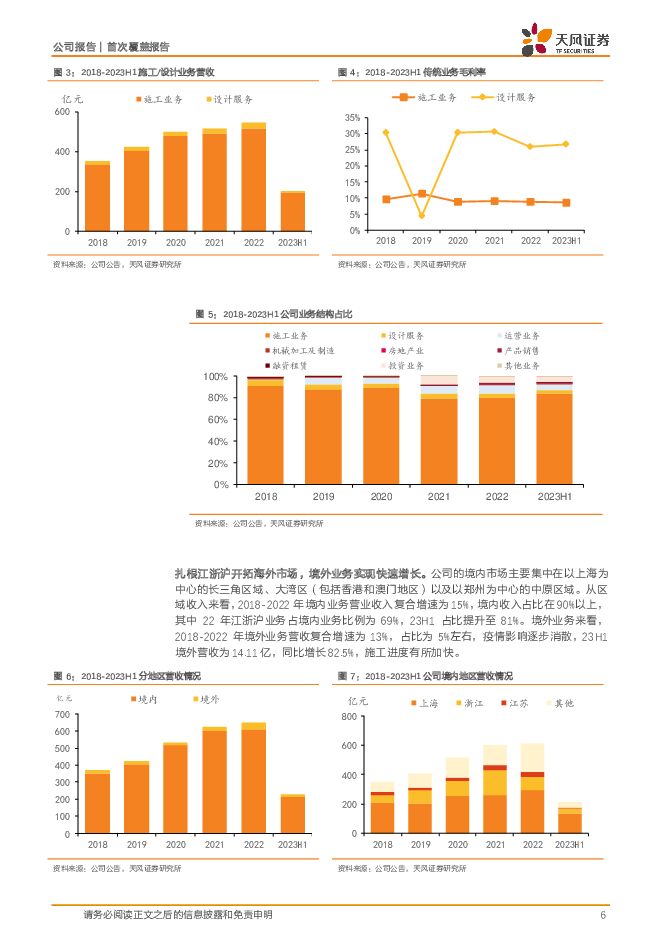

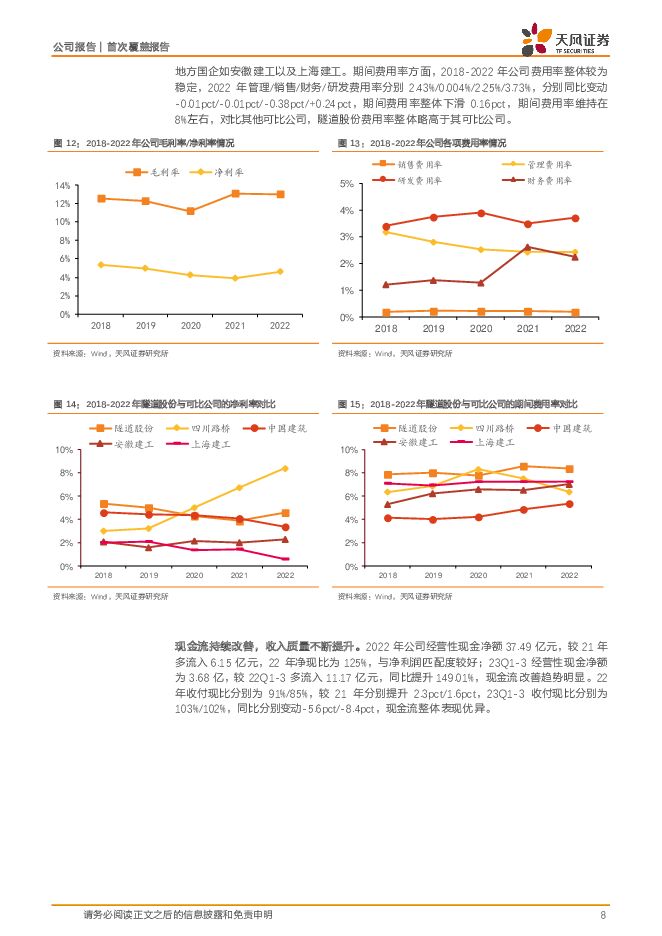

摘要:隧道股份(600820)高分红基建施工地方国企,首次覆盖给予“买入”评级隧道股份聚焦基建施工全产业链,积极转型城市建设运营资源集成商,我们认为当前时点公司主要推荐逻辑有三点:1)交通类数据要素价值值得重视,公司运营着上海95%以上市属道路,成立数字集团数字化、信息化体系完善;2)传统施工业务保持稳健增长,23年新签订单同比增长14%,盾构机研发优势明显;3)高分红高股息标的,近十年分红比例维持在30%左右,截至24年3月20日,22年收盘股息率为4.41%。我们预计公司23-25年归母净利润为28.2、31.2、34.9亿元,认可给予公司24年8倍PE,对应目标价为7.92元,首次覆盖给予“买入”评级。积累深厚优质交通数据资产,数据要素政策利好推动价值重估数据要素作为新质生产力重视度得以提升,从交易角度来看,2022年中国数据交易规模为876.8亿元,预测21-25年市场CAGR为34.9%,25-30年CAGR仍有望超20%,同时,自2024年1月1日起,数据资源视作一种资产纳入财务报表,公司体内大量优质的交通数据资产值得重视。公司子公司城市运营集团运营着上海95%以上市属道路,承担全国合计超2300多公里交通设施运营养护任务,孵化“上海停车”APP,数字资产持续积累,并于23年8月实现“低速作业车时空”产品交易签约,首度激活了上海数据产品交易中“交通大数据”新领域,实现了数据资源从业务端到产品端的重要突破。数字集团探索数字业务与运营业务融合发展的模式,提供基础设施全生命周期的数字化解决方案、软硬件产品和系统集成的专业服务,签约多个市政公路项目实施智能化改造,做强数字化服务全过程链。传统主业订单充足,盾构机研发实力较强2023年公司中标订单约953.8亿元,同比增长14.11%,施工主业新签订单819.76亿元,同比增加14.34%,其中上海市内中标订单同比增长31.34%,占中标订单总额的46.29%。子公司建元资管2024年计划签约额达50亿元,新拓城市微更新类项目10-12个,公司深耕上海市场有望深度受益于上海市“三大工程”推进。地下工程中盾构机研发优势突出,率先研发了世界首台在软土地层实现自主驾驶的数智盾构,自动率达到92.9%,自主驾驶系统的推进速度提升了15%,提升隧道施工的稳定性和高效性。高股息提升投资吸引力,拟发REITs盘活存量资产近十年公司现金分红均保持在30%左右,现金分红金额CAGR为9.24%,2023年11月公司发布公告实施2023年半年度分红,合计分红3.1亿元,占2023H1归母净利润的40.6%。从股息率来看,隧道股份的股息率在157只股票SW建筑板块中排名第八。2023年7月,公司公告拟选取钱江隧道作为公募REITs项目的标的资产,根据2022年年报,公司4个特许经营项目实现收入12.47亿元,存量资产价值值得重视。风险提示:基建投资不及预期,数字化业务不及预期,项目施工不及预期,测算具有一定主观性。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业周报:主流企业业绩亮眼,加大重视低估值核心资产 德邦证券 2024-04-29(18页) 附下载

附下载")

投资要点:白酒:财报业绩亮眼,建议加大低估值核心资产的重视。本周多家白酒上市公司年报和一季报业绩披露...

2.32 MB共18页中文简体

2天前25520积分

-

通信行业报告:海外Capex指引超预期,国内AI竞赛再升温,持续看好算力 天风证券 2024-04-29(10页) 附下载

附下载")

亿美元增加到140亿美元。谷歌24Q1Capex为120亿美元,主要用于投资服务器和数据中心,并表示...

1.22 MB共10页中文简体

2天前66920积分

-

农林牧渔2024年第16周周报:大猪库存加速出清,重视生猪养殖大周期! 天风证券 2024-04-29(15页) 附下载

附下载")

1、生猪板块:前期大猪库存加速出清,猪价反转渐行渐近,重视大周期!1)猪价震荡调整,前期大猪存栏减少...

1.49 MB共15页中文简体

2天前82720积分

-

基础化工行业研究周报:金融助力石化业绿色低碳转型,MMA、纯碱价格上涨 天风证券 2024-04-29(20页) 附下载

上周指24年4月15-21日(下同),本周指24年4月22-28日(下同)。本周重点新闻跟踪近日,中...

2.19 MB共20页中文简体

2天前15220积分

-

金属与材料行业研究周报:季节性旺季来临,需求复苏可期 天风证券 2024-04-29(17页) 附下载

基本金属:行业进入季节性旺季,宏观与基本面或将迎来配合。1)铜:周内铜价跌后又再度冲高,沪铜收盘于8...

1.66 MB共17页中文简体

2天前25620积分

-

建筑材料行业研究周报:24Q1板块配置比例环比继续下跌,重视预期修复机会 天风证券 2024-04-29(9页) 附下载

行情回顾过去五个交易日(0422-0426)沪深300涨1.2%,建材(中信)跌0.45%,除了玻璃...

946.67 KB共9页中文简体

2天前67420积分

-

非银金融行业周报:市场情绪催化非银板块估值修复,把握券商并购+国资增资主线机会 国金证券 2024-04-29(13页) 附下载

并购事件催化券商板块大涨,预计并购主题还将持续演绎。4月26日券商指数大涨6.04%,主要受前日行业...

1.96 MB共13页中文简体

2天前57820积分

-

计算机:量子加密,一片新蓝海 天风证券 2024-04-29(13页) 附下载

核心观点1、量子科技竞赛加速,经典密码有必要考虑向PQC迁移(量子软加密):2023年12月IBM推...

1001.83 KB共13页中文简体

2天前72520积分

-

建筑装饰行业研究周报:万亿国债支撑水利投资,关注低空经济及设备更新弹性释放 天风证券 2024-04-29(6页) 附下载

水利投资保持强度,基建景气有望延续根据百年数据网,今年水利项目资金情况相对较好,增发国债安排的水利项...

621.39 KB共6页中文简体

2天前11420积分

-

基础化工行业专题研究:“升级”是化工领域单位GDP能耗降低的主要推动力 天风证券 2024-04-29(9页) 附下载

2024年政府工作报告中提出的降低单位GDP能耗2.5%的目标是针对“十四五”期间目标的年度拆解,伴...

686.41 KB共9页中文简体

2天前98020积分

-

非金属新材料行业研究周报:周内半导体材料涨幅较大,碳纤维开启涨价 天风证券 2024-04-29(22页) 附下载

长期观点1、碳纤维:我们认为目前T300大丝束已处于阶段性底部阶段,但考虑到部分公司仍有产能快速释放...

1.39 MB共22页中文简体

2天前70920积分

-

公用事业:建投能源:电量增长叠加成本下行,一季度盈利表现亮眼 天风证券 2024-04-29(2页) 附下载

事件:公司发布2023年年报及2024年一季报。2023年公司实现营收189亿元,同比增长3.5%;...

307.68 KB共2页中文简体

2天前59420积分

-

中材科技 Q1或是景气相对底部,重视24年共振向上机会 天风证券 2024-04-29(4页) 附下载

中材科技(002080)公司一季度实现归母净利润2.16亿元,同比下滑47.66%公司发布24年一季...

860.23 KB共4页中文简体

2天前17418积分

-

行动教育 关注成长兑现 天风证券 2024-04-29(4页) 附下载

行动教育(605098)公司发布2024年一季报24Q1收入1.41亿元,同增28.1%;归母净利0...

705.91 KB共4页中文简体

2天前11318积分

-

新澳股份 成长势能持续加强 天风证券 2024-04-29(4页) 附下载

新澳股份(603889)公司发布24Q1财报营业收入11亿,同增12%;归母净利0.96亿,同增6....

693.79 KB共4页中文简体

2天前96818积分

-

苏垦农发 苏垦农发23年报及24年一季报点评:种业表现亮眼,估值兑现景气度下行预期 中泰证券 2024-04-29(4页) 附下载

附下载")

苏垦农发(601952)投资要点事件:公司发布2023年年报及2024年一季报。2023年实现营收1...

567.07 KB共4页中文简体

2天前11818积分

-

深圳瑞捷 深度绑定优质客户,经营质量有望改善 天风证券 2024-04-29(3页) 附下载

深圳瑞捷(300977)归母净利润增速亮眼,维持“买入”评级公司23年实现营收4.9亿,同比-14....

703.62 KB共3页中文简体

2天前40218积分

-

山鹰国际 静待主业复苏,现金流持续优化 天风证券 2024-04-29(4页) 附下载

山鹰国际(600567)公司发布2023年报及2024年一季报24Q1收入66.7亿,同比+5.0%...

719.33 KB共4页中文简体

2天前44918积分

-

敏芯股份 三四季度营收屡创新高,毛利率逐季修复显著 天风证券 2024-04-29(4页) 附下载

敏芯股份(688286)事件:公司发布2023年年度报告。2023年度实现营业收入3.73亿元,同比...

748.15 KB共4页中文简体

2天前95818积分

-

江瀚新材 全年销量实现同比增长,价格受景气影响显著回落 天风证券 2024-04-29(7页) 附下载

附下载")

江瀚新材(603281)事件:江瀚新材发布2023年年报,公司实现营业收入22.77亿元,同比下降3...

938.03 KB共7页中文简体

2天前28818积分