九号公司九号公司23年报点评:全面向上,两轮车驱动盈利大增华安证券2024-04-03.pdf

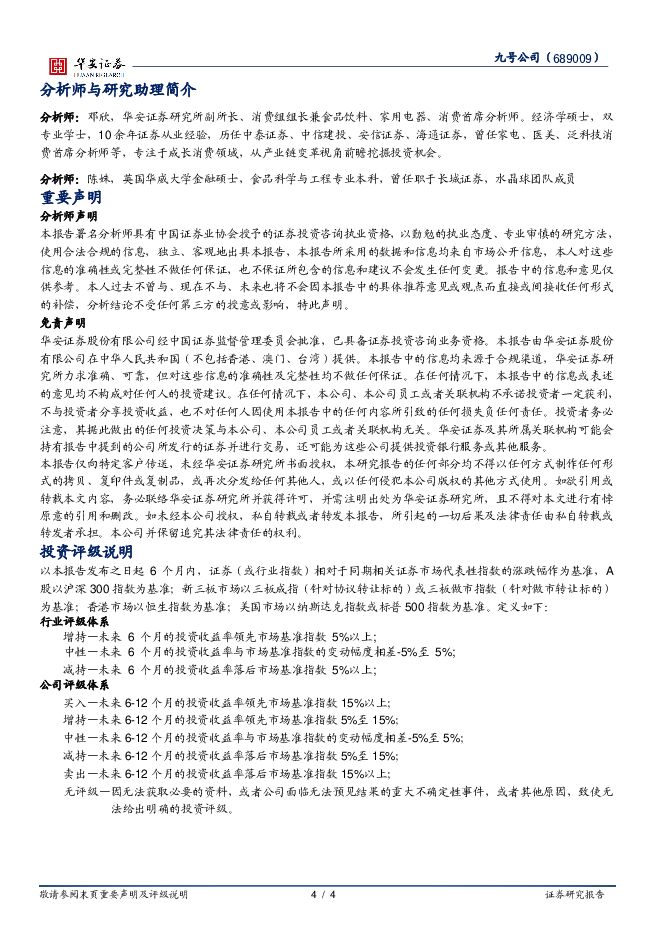

摘要:九号公司(689009)主要观点:公司发布2023年业绩:23Q4:收入27亿(+8%),归母2.2亿(+280%),扣非0.65亿(+471%)。23年:收入102亿(+1%),归母6亿(+33%),扣非4.1亿(+9%)。?此前已发快报,公司拟每10股派息2.84元,加上此前回购2亿,分红率67%,为上市以来首次分红。收入拆分:多业务持续提速电动两轮车:我们测算Q4额/量分别同比+136%/69%,全年额/量分别同比+74%/78%。Q4ASP为3129元,同比+880元,环比+420元,全年ASP同比-2%。伴随猎户座D系列等高端新品发布,Q4均价及销量增长加速。滑板车:我们测算Q4自主品牌零售滑板车额/量/价增速分别为-16%/-11%/-6%,全年增速分别为-7%/-3%/-4%,受外需影响仍有扰动,但行业保持领先份额向上,Q4成为欧洲市场份额第一。全地形车:我们测算Q4收入同比+103%,全年收入同比+19%,H2进入美国后增长提速,发布混动新品Super Villain SX20T Hybrid打造新能源标签。分渠道:Q4自主品牌/2B/小米收入分别同比+26%/-12%/-85%,全年+31%/-40%/-65%,自主品牌主导增长,ToB受客户投放周期影响边际已有改善,去小米化后Q4仅占1%。利润拆分:盈利处于大幅改善Q4毛利率为27.7%,同比-0.6pct,环比+2.5pct。全年毛利率26.9%,同比+0.9pct,其中两轮车/滑板车/全地形/割草机毛利率分别+3.7/+0/+14.4/+3.8pct皆在改善。Q4归母净利率为8.1%,同比+5.8pct,环比+3.2pct;全年归母净利率为5.9%,同比+1.4pct。受益于收入增长的摊薄,Q4单季费用率-1.7pct。另Q4补缴税款826万欧元,真实盈利更优。我们分析各板块对盈利贡献:两轮车为核心驱动,盈利边际向上,贡献利润约50%;全地形及割草机基本实现盈亏平衡,亦有拉动。投资建议:我们的观点:展望24Q1,公司新开店约500家,两轮车业务持续向好,滑板车已基本企稳,全地形及割草机等海外新品上市后更有望形成额外增量,各项业务正处向好通道。看好全年开店目标1500家带动两轮车保持较快增长,规模效应下利润加速释放。盈利预测:我们预计2024-2026年公司实现营收129/151/166亿元,同比+26%/+17%/+10%;实现归母净利润7.8/9.5/11.0亿元,同比+30%/+22%/+16%;当前股价对应PE为28/23/20X,维持“买入”评级。风险提示行业景气度波动,行业竞争加剧,新品不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

生物制造行业点评:生物制造政策有望近期出台,合成生物产业迎来重要拐点 华安证券 2024-04-28(5页) 附下载

附下载")

主要观点:事件描述在4月26日的2024中关村论坛年会上,北京化工大学校长、中国工程院院士谭天伟提到...

485 KB共5页中文简体

1天前220积分

-

农林牧渔行业周报:生猪出栏均重春节后首降,仔猪价格周环比继续回落 华安证券 2024-04-28(45页) 附下载

附下载")

主要观点:生猪出栏均重春节后首降,仔猪价格周环比继续回落①生猪价格周环比下跌1.3%,本周生猪出栏均...

2.01 MB共45页中文简体

1天前020积分

-

基础化工行业周报:贵州大型磷煤化工一体化项目签约,制冷剂R32、R22价格上涨 华安证券 2024-04-28(30页) 附下载

主要观点:行业周观点本周(2024/4/22-2024/4/26)化工板块整体涨跌幅表现排名第19位...

3.17 MB共30页中文简体

1天前020积分

-

机械设备行业周报:业绩披露接近尾声,重视设备更新行情 华安证券 2024-04-28(18页) 附下载

主要观点:本周市场表现:本周上证综指上涨0.76%,创业板指上涨3.86%,沪深300指数上涨1.2...

743.7 KB共18页中文简体

1天前020积分

-

建筑材料2024Q1公募持仓点评:建材行业占比7年新低,玻璃、玻纤关注度有所提升 华安证券 2024-04-26(10页) 附下载

主要观点:公募持仓:建材行业占比7年新低,玻璃、玻纤关注度有所提升①我们选取公募基金前十大重仓股票作...

379.49 KB共10页中文简体

1天前020积分

-

电子行业周报:华为重夺中国大陆智能手机市场第一 华安证券 2024-04-28(21页) 附下载

主要观点:本周行情回顾从指数表现来看,本周(2024-04-22至2024-04-26),上证指数周...

2.89 MB共21页中文简体

1天前220积分

-

电力设备行业周报:中美大储预期共振向上,人形机器人量产节奏加快 华安证券 2024-04-28(22页) 附下载

主要观点:电动车:以旧换新细则发布,电车销量或将超预期,继续看好电池及高镍环节。以旧换新补贴细则发布...

2.75 MB共22页中文简体

1天前020积分

-

盈趣科技 业绩短期承压,静待电子烟业务放量 华安证券 2024-04-28(4页) 附下载

盈趣科技(002925)主要观点:事件:公司发布2023年年度报告及2024年第一季度报告公司发布2...

447.96 KB共4页中文简体

1天前218积分

-

用友网络 2024Q1营收双位数增长,大型企业客户持续突破 华安证券 2024-04-28(4页) 附下载

用友网络(600588)主要观点:事件概况用友网络于2024年4月26日发布2024年第一季度报告。...

518.89 KB共4页中文简体

1天前018积分

-

盐津铺子 盐津铺子24一季报点评:渠道高增与规模效应持续 华安证券 2024-04-26(4页) 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

368.34 KB共4页中文简体

1天前018积分

-

万兴科技 2023年业绩符合预期,天幕大模型赋能AI创作 华安证券 2024-04-28(4页) 附下载

万兴科技(300624)主要观点:事件概况万兴科技于2024年4月26日发布2023年年度报告和20...

540.23 KB共4页中文简体

1天前018积分

-

上海沿浦 24Q1业绩创单季度新高,看好公司成长节奏 华安证券 2024-04-27(3页) 附下载

上海沿浦(605128)主要观点:事件:公司公告24Q1实现收入5.69亿元、同比+103%、环比+...

484.29 KB共3页中文简体

1天前018积分

-

翔宇医疗 业绩符合预期,产品结构改善,毛利率稳步提升 华安证券 2024-04-26(4页) 附下载

翔宇医疗(688626)主要观点:事件:公司发布2023年年报和2024年一季报。2023年,公司实...

492.51 KB共4页中文简体

1天前018积分

-

三诺生物 24Q1拐点显现,主业稳定,CGM国内外拓展可期 华安证券 2024-04-28(4页) 附下载

三诺生物(300298)主要观点:事件:公司发布2023年年报和2024年一季报。2023年,公司实...

497.99 KB共4页中文简体

1天前018积分

-

润丰股份 公司业绩同比承压下滑,静待全球登记布局和ToC渠道建设开花结果 华安证券 2024-04-28(4页) 附下载

润丰股份(301035)主要观点:事件描述4月25日晚间,公司发布2023年年度报告和2024年一季...

527.27 KB共4页中文简体

1天前018积分

-

青鸟消防 盈利能力稳步提升,看好新兴业务及海外发展 华安证券 2024-04-28(3页) 附下载

青鸟消防(002960)主要观点:公司发布2024年一季报公司发布2024年一季报,2024年Q1公...

365.14 KB共3页中文简体

1天前018积分

-

博思软件 2023年净利润符合预期,毛利率显著提升 华安证券 2024-04-26(4页) 附下载

博思软件(300525)主要观点:事件概况2023年公司实现营收20.44亿元,同比增长6.51%;...

535.64 KB共4页中文简体

1天前018积分

-

乐普医疗 24Q1经营趋势向好,看好全年增长恢复 华安证券 2024-04-28(4页) 附下载

乐普医疗(300003)主要观点:事件:公司发布2023年年报和2024年一季报。2023年实现营业...

507.5 KB共4页中文简体

1天前018积分

-

蓝晓科技 23年业绩大幅增长,多领域发展打开空间 华安证券 2024-04-27(4页) 附下载

蓝晓科技(300487)主要观点:事件描述2024年4月21日下午,蓝晓科技发布2023年年报及20...

418 KB共4页中文简体

1天前018积分

-

巨化股份 24Q1业绩同比翻倍增长,三代制冷剂景气度持续回升 华安证券 2024-04-27(4页) 附下载

巨化股份(600160)主要观点:事件描述4月25日晚间,巨化股份发布2024年一季度报告。2024...

479.57 KB共4页中文简体

1天前018积分