锦江酒店完成年内开店目标,境内酒店业务同比增长超30%山西证券2024-04-07.pdf

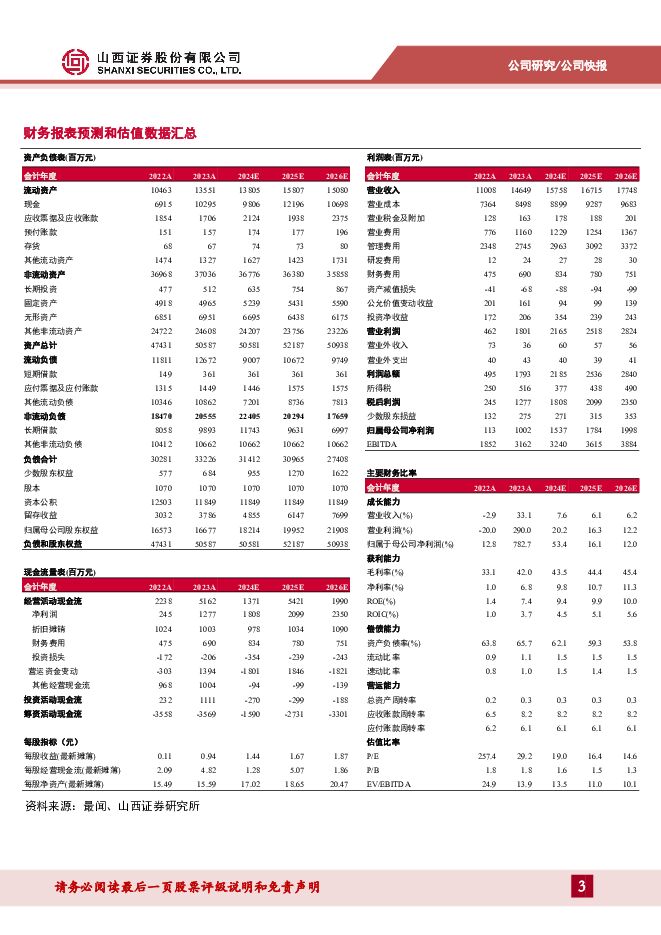

摘要:锦江酒店(600754)事件描述公司发布2023年财务报告,期内实现营收146.49亿元/+29.53%,归母净利润10.02亿元/+691.14%,扣非归母净利润7.74亿元/同比扭亏为盈、增加9.78亿元,EPS0.94元,拟向全体股东每股派发现金红利0.5元(含税)。2023Q4实现营收36.87亿元/+20.91%,归母净利润0.27亿元/-64.29%,扣非归母业绩亏损0.28亿元/亏损同比减少0.57亿元。年内整体营收、业绩较上年同期大幅回升主要系境内外酒店运营情况明显好转。事件点评年内新开店1407家,完成年初制定新开店1200家目标。公司酒店业务营收144亿元/+29.97%,毛利率42.52%/+8.93pct,净利率5.34%/+7.04pct,有限服务型酒店业务营收142.4亿元/+30.4%。其中境内实现营收101.05亿元/+32.97%,占比70.17%,境外业务营收4.29亿元/+23.4%。年内新开酒店1407家,净增酒店888家,其中Q1/Q2/Q3/Q4分别净增111家/270家/197家/310家,全服务/有限服务分别净增60家/828家,有限服务型直营酒店减少75家/加盟酒店增加903家。2023年境内有限服务型酒店Q1/Q2/Q3/Q4整体平均RevPAR较2019年同期分别为102.61%/109.3%/112.58%/100.15%,全年RevPAR为2019年同期106.28%。境内有限服务型酒店整体/中端/经济型酒店RevPAR分别为167.13元/191.77元/109.02元,同比分别+46.86%/+43.01%/+46.36%;ADR分别为251.86元/277.13元/182.74元,同比分别+15.4%/+12.81%/+16.28%;OCC分别为66.36%/69.2%/59.66%,同比分别+14.22pct/+14.61pct/+12.26pct。年内境内中端酒店/经济型酒店RevPAR分别为2019年同期94.61%/94.87%。2023Q4境内有限服务型酒店整体/中端/经济型酒店RevPAR分别为155.31元/178.95元/95.98元,同比分别+51.07%/+45.77%/+54.98%;ADR分别为245.32元/268.29元/175.14元,同比分别+10.83%/+8.23%/+13.57%;OCC分别为63.31%/66.7%/54.8%,同比分别+16.86pct/+17.18%/+14.64pct。2023Q4境内中端/经济型酒店RevPAR分别为2019年同期90.5%/88.02%。境外酒店业务实现营收5.66亿欧元/+14.86%,归母净亏损0.54亿欧元/较上年同期亏损增加0.27亿欧元。境外酒店Q1/Q2/Q3/Q4整体平均RevPAR分别为2019年同期109.63%/111.35%/114.46%/111.58%,全年RevPAR为2019年同期111.89%。境外业务整体/中端/经济型酒店RevPAR分别为41.53欧元/47.05欧元/39.75欧元,同比分别+12.36%/+16.66%/+10.91%;ADR分别为66.3欧元/77.56欧元/62.82欧元,同比分别+6.88%/+4.4%/+7.55%;OCC分别为62.64%/60.66%/63.27%,同比分别+3.05pct/+6.37pct/+1.91pct。公司期内毛利率41.99%/+8.72pct,净利率8.72%/+6.34pct。整体费用率31.53%/-1.4pct,其中销售费用率7.92%/+0.72pct系酒店经营业务复苏,客房预订服务费及广告费同比增长;管理费用率18.74%/-2.78pct;研发费用率0.17%/+0.02pct;财务费用率4.71%/+0.64pct系欧元银行同业拆放利率上涨,境外企业借款利息增加。经营活动现金流净额51.62亿元/+177.59%。投资建议公司预计2024年营收154-160亿元,同比增长5%-9%,其中境内营收同比增长6%-10%,境外营收同比增长1%-5%。全年预计新开酒店1200家,新签约酒店2500家。年内商旅出行市场复苏带动酒店行业业绩持续修复,看好公司后续运营效率提升带动业绩增长。我们预计公司2024-2026年EPS分别为1.44\1.67\1.87元,对应公司4月3日收盘价27.3元,2024-2026年PE分别为19\16.4\14.6倍,维持“增持-A”评级。风险提示公司经营成本上升风险;居民消费需求恢复不及预期风险;市场竞争加剧风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业周报:业绩密集验证期,白酒一季度开门红 华鑫证券 2024-04-28(32页) 附下载

附下载")

投资要点一周新闻速递行业新闻:1)宜宾Q1酒类产值增长6.4%;2)一季度贵州白酒产值增长29.5%...

1.16 MB共32页中文简体

1天前220积分

-

太阳能行业周报:1-3月国内光伏新增装机同比增长35.9%,产业链价格持续下行 山西证券 2024-04-28(4页) 附下载

附下载")

投资要点国家能源局:1-3月国内光伏新增装机同比增长35.9%:4月22日,国家能源局发布1-3月份...

417.3 KB共4页中文简体

1天前420积分

-

电力月报:3月用电高增,用电增速继续高于规上发电 山西证券 2024-04-26(26页) 附下载

附下载")

电力月度数据:3月行情回顾:3月CS电力及公用事业板块上涨4.32%,沪深300指数上涨0.61%,...

2.65 MB共26页中文简体

1天前220积分

-

非银行金融行业周报:公募费改全面落地,高质量发展渐行渐稳 山西证券 2024-04-26(11页) 附下载

投资要点公募费率改革措施全面落地。4月19日,证监会制定发布《公开募集证券投资基金证券交易费用管理规...

1001.99 KB共11页中文简体

1天前220积分

-

迎驾贡酒 产品结构升级,盈利能力优化 平安证券 2024-04-26(4页) 附下载

迎驾贡酒(603198)事项:迎驾贡酒发布2023年年报与2024年1季报,2023年实现营业收入6...

738.08 KB共4页中文简体

1天前218积分

-

迎驾贡酒 年报及一季报点评:洞藏高增长,业绩超预期 国联证券 2024-04-28(3页) 附下载

迎驾贡酒(603198)事件:公司发布2023年年报与2024年一季报,2023年实现营业收入67....

354.57 KB共3页中文简体

1天前218积分

-

迎驾贡酒 Q1业绩超预期,产品结构持续优化 国金证券 2024-04-26(4页) 附下载

迎驾贡酒(603198)2024年4月25日公司披露23年年报&24年一季报。23年实现营收67.2...

895.18 KB共4页中文简体

1天前218积分

-

燕京啤酒 改革提效成果显著,利润端实现高弹性增长 太平洋 2024-04-26(5页) 附下载

燕京啤酒(000729)事件:燕京啤酒发布2024年一季报,2024Q1实现营收35.87亿元,同比...

610.78 KB共5页中文简体

1天前218积分

-

迎驾贡酒 2023年年报及2024年一季报点评:Q1盈利水平创新高 产品结构持续优化 民生证券 2024-04-26(3页) 附下载

附下载")

迎驾贡酒(603198)事件:公司发布2023年年报及2024年一季报,23年全年公司实现营收/归母...

690.62 KB共3页中文简体

1天前218积分

-

迎驾贡酒 洞藏引领省内高增,产品结构持续优化 信达证券 2024-04-28(4页) 附下载

迎驾贡酒(603198)事件:公司发布23年年报及一季报。公司23年营收67.2亿(+22%,同比数...

519.65 KB共4页中文简体

1天前218积分

-

迎驾贡酒 24Q1利润超预期,洞藏高增势能延续 西南证券 2024-04-28(7页) 附下载

迎驾贡酒(603198)投资要点事件:公司202]3年实现收入67.2亿元,同比+22.1%,归母净...

1.31 MB共7页中文简体

1天前218积分

-

迎驾贡酒 2023年报&2024年一季报点评:毛销差持续扩大,Q1业绩超预期 东吴证券 2024-04-26(3页) 附下载

附下载")

迎驾贡酒(603198)投资要点事件:公司23年营收67.2亿元,同比+22%,归母净利润22.9亿...

528.86 KB共3页中文简体

1天前418积分

-

迎驾贡酒 洞藏延续高增,业绩超预期 德邦证券 2024-04-26(3页) 附下载

迎驾贡酒(603198)投资要点事件:公司发布2023年年报,2023年公司实现营业收入67.2亿元...

763.3 KB共3页中文简体

1天前218积分

-

迎驾贡酒 公司事件点评报告:一季度开门红,洞藏系列再创佳绩 华鑫证券 2024-04-26(5页) 附下载

迎驾贡酒(603198)事件2024年04月25日,迎驾贡酒发布2023年度及2024年度一季度业绩...

328.53 KB共5页中文简体

1天前218积分

-

舍得酒业 2024年一季报点评:利润短期略承压,着眼长期发展 民生证券 2024-04-28(3页) 附下载

舍得酒业(600702)事件:2024年4月25日,公司发布2024年一季报,24Q1公司总营收为2...

881.33 KB共3页中文简体

1天前218积分

-

山西汾酒 山西汾酒2023年报及2024一季报点评:23年圆满收官,持续高质量发展 国元证券 2024-04-28(3页) 附下载

山西汾酒(600809)事件公司公告2023年报及2024一季报。23年,公司实现总营收319.28...

1.06 MB共3页中文简体

1天前218积分

-

舍得酒业 公司信息更新报告:夯实基础,稳中求进 开源证券 2024-04-28(4页) 附下载

附下载")

舍得酒业(600702)收入业绩符合预期,大众价位产品和省内市场保持稳健,维持“增持”评级舍得酒业2...

826.27 KB共4页中文简体

1天前418积分

-

山西汾酒 Q1业绩超预期,高质量发展持续进攻 国金证券 2024-04-26(4页) 附下载

山西汾酒(600809)2024年4月25日公司披露23年年报&24年一季报。23年实现营收319....

902.85 KB共4页中文简体

1天前218积分

-

舍得酒业 收入平稳增长,省内表现更优 平安证券 2024-04-26(3页) 附下载

舍得酒业(600702)事项:舍得酒业发布2024年1季报,实现营业收入21.1亿元,同比增长4.1...

706.65 KB共3页中文简体

1天前018积分

-

舍得酒业 2024Q1季报点评:收入符合预期,期待弹性重现 东吴证券 2024-04-26(4页) 附下载

舍得酒业(600702)投资要点事件:公司发布2024年一季报,2024Q1公司营收实现21.1亿元...

554.5 KB共4页中文简体

1天前018积分