策略观点:审时度势,候机而动中邮证券2024-04-07.pdf

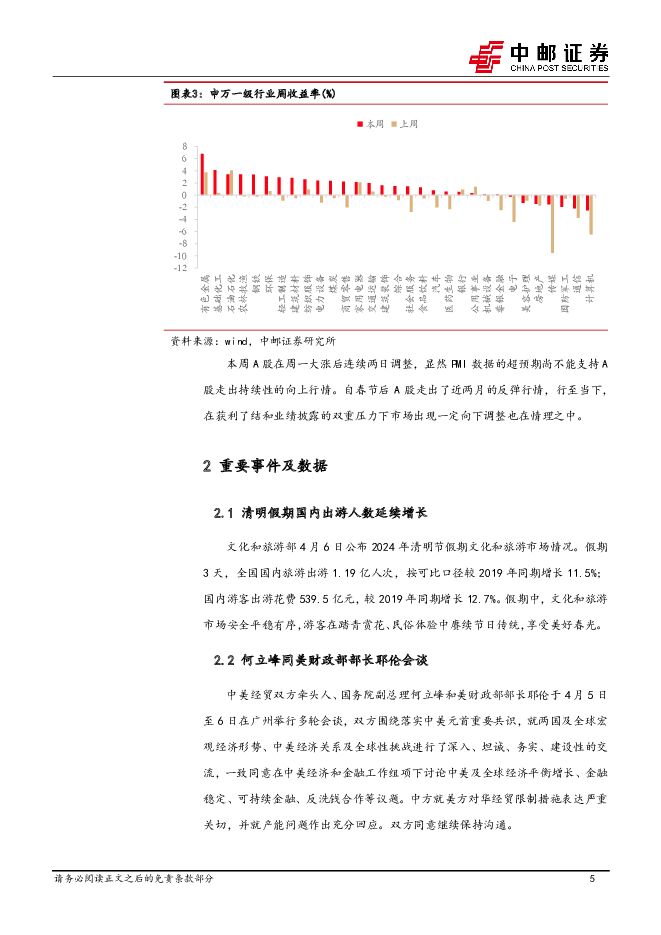

摘要:投资要点本周A股受清明假期影响仅有三个交易日,整体出现了一定反弹。从节奏上来看,周一在3月PMI超预期上行至荣枯线上方的利好下整体跳空高开,周二和周三均是震荡下跌格局,实际还是处于3月下旬触顶后向下整理的态势中。主要股指本周涨幅差异不大,除了科创50下跌0.78%外其他主要股指均有0.5%以上的正收益。风格上周期继续占优,消费风格或是受清明假期临近而有所表现,上周大幅跑输的成长风格本周止跌微涨0.18%。行业层面,本周格局与上周相似,均是上游资源品领涨而TMT领跌的格局。本周有色金属、基础化工、石油石化、农林牧渔和钢铁领涨。有色金属可以大致分为交易反央行信用逻辑的黄金贵金属和交易制造业复苏而供给受限涨价逻辑的铜铝等工业金属,其中反央行信用逻辑在美国国债水平持续增长的大背景下长期成立,而工业金属在供给端受限逻辑基本成立的情况下实际还需要得到表观消费量回升的验证。基础化工和石油石化的主要支撑因素来自俄罗斯减产和中东局势紧张推高的国际油价,对于石油开采和油服工程类的企业而言高油价的利好是直接而明确的,但对于炼化类企业而言,现实库存去化较慢和产能过剩压制加工费始终是尚需看到明确好转的制约因素。本周A股在周一大涨后连续两日调整,显然PMI数据的超预期尚不能支持A股走出持续性的向上行情。自春节后A股走出了近两月的反弹行情,行至当下,在获利了结和业绩披露的双重压力下市场出现一定向下调整也在情理之中。展望后市,4月机遇期需要审时度势候机而动。4月将迎来上市公司一季报和剩余年报的集中披露,在PPI数据仍处低位的背景下,业绩压力或使A股在4月面临下行压力。但我们认为4月A股的下行幅度将是有限的,虽然当前国内在总人口、城镇化和居民杠杆率三重顶的环境下经济复苏过程将注定较为缓慢,但当前全球制造业PMI重回荣枯线上方预示着以美国为代表的外需将迎来一个较为缓和的补库周期,对A股走势形成一定托底作用,因此我们判断4月将成为上半年最重要的机遇期,当审时度势候机而动。配置方面,我们认为在整体宏观环境从增量转向存量的背景和制造业产能过剩的掣肘下,不如从供给的角度看待未来一段时间的配置问题:①从红利资产向质量资产做切换,“漂亮50”的龙头结构性行情或将重演;②供给能力追赶需求的国产算力产业链;③供给出清视角下的伏击战,如光伏和生猪养殖。风险提示:经济数据不及预期、中美摩擦加剧、地缘冲突恶化、全球金融环境不稳定影响、上市公司盈利情况不及预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

美容护理&纺织服饰周报:多家公司24Q1业绩靓丽,全球奢侈品巨头24Q1亚太市场表现分化 中邮证券 2024-04-29(18页) 附下载

附下载")

投资要点(1)行情回顾:本周(4月22日-4月26日)申万美容护理指数上涨5.21%,申万纺织服饰指...

514.62 KB共18页中文简体

2天前18920积分

-

交通运输行业周报:交通运输行业报告年报一季报密集公布,关注业绩改善个股 中邮证券 2024-04-29(22页) 附下载

板块观点航运板块:本周集运运价环比明显上涨,油运运价指数有所回落干散货运价指数有所降低。集运指数方面...

681.48 KB共22页中文简体

2天前12120积分

-

国防军工行业周报:国防军工行业报告中国国航拟购买100架C919飞机,国产大飞机商运走向规模化 中邮证券 2024-04-29(18页) 附下载

投资要点4月27日,中国国航公告,与商飞公司于2024年4月26日签订协议,向商飞公司购买100架C...

842 KB共18页中文简体

2天前73020积分

-

迎驾贡酒 洞藏系列延续高增势头,Q1收入利润均略超预期 中邮证券 2024-04-29(5页) 附下载

附下载")

迎驾贡酒(603198)事件公司发布2023年年报、2024年一季报。2023年,公司实现营业收入/...

487.6 KB共5页中文简体

2天前89118积分

-

扬杰科技 SiC模块出样,海外市场复苏可期 中邮证券 2024-04-29(4页) 附下载

扬杰科技(300373)投资要点短期竞争激烈叠加海外业务疲软,营利承压。公司2023年实现营收54....

470.08 KB共4页中文简体

2天前72118积分

-

山西汾酒 23年圆满收官,24开年收入符合预期、利润超预期,实现高质量开门红 中邮证券 2024-04-29(5页) 附下载

附下载")

山西汾酒(600809)事件公司发布2023年年报、2024年一季报。2023年。公司实现营业总收入...

493 KB共5页中文简体

2天前35318积分

-

牧原股份 出栏稳健增长,一季度末成本压力已明显缓解 中邮证券 2024-04-29(4页) 附下载

牧原股份(002714)事件:公司发布2023年年报,全年实现营业收入1108.61亿元,同比下降1...

471.28 KB共4页中文简体

2天前32518积分

-

汇中股份 短期业绩承压,出海&热计量政策有望带来新增长点 中邮证券 2024-04-29(5页) 附下载

汇中股份(300371)事件描述公司发布2023年年度报告,全年实现营收4.96亿元,同减2.32%...

335.67 KB共5页中文简体

2天前77818积分

-

策略观点:在震荡中寻找结构性机会 中邮证券 2024-04-29(9页) 附下载

投资要点本周A股出现反弹,主要指数均有一定幅度上涨。从节奏上来看本周A股的涨幅主要发生在周五,周一至...

506.3 KB共9页中文简体

2天前95210积分

-

基础化工行业周报:关注制冷剂涨价及供给缺口下TMA涨价机会 中邮证券 2024-04-28(16页) 附下载

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

923.03 KB共16页中文简体

3天前13720积分

-

电力设备行业周报:电力设备行业报告帆石二启动主机招标,宁德时代发布神行PLUS电池 中邮证券 2024-04-28(18页) 附下载

光伏3月组件出口30.11亿美元,环比+18%,同比-37%,其中欧洲、亚洲市场贡献主要环比增量。3...

757.44 KB共18页中文简体

3天前93420积分

-

亿纬锂能 业绩符合预期,储能业务成为公司重要增量 中邮证券 2024-04-26(4页) 附下载

亿纬锂能(300014)事件:亿纬锂能披露2023年年报和2024年一季报。业绩基本符合预期。202...

467.52 KB共4页中文简体

3天前19218积分

-

圆通速递 份额稳定、持续降本,快递主业盈利平稳增长 中邮证券 2024-04-28(8页) 附下载

圆通速递(600233)圆通速递披露2023年年报及2024年一季报圆通速递披露2023年年报及20...

502.77 KB共8页中文简体

3天前75018积分

-

章源钨业 高端刀片放量增长,钨粉需求或将改善 中邮证券 2024-04-26(5页) 附下载

章源钨业(002378)投资要点事件:公司发布2023年度报告,报告期内,公司实现营业收入34.00...

484.14 KB共5页中文简体

3天前99418积分

-

应流股份 业绩保持较快增长,产业链和价值链延伸显成效 中邮证券 2024-04-26(5页) 附下载

应流股份(603308)事件4月24日,应流股份发布2023年年报和2024年一季报。2023年,公...

483.97 KB共5页中文简体

3天前78318积分

-

丸美股份 抖音天猫齐发力,恋火持续高增长 中邮证券 2024-04-28(5页) 附下载

丸美股份(603983)事件回顾公司公布2023年年报及2024年一季报,2023年实现收入22.2...

477.57 KB共5页中文简体

3天前12418积分

-

申通快递 单量保持高增,业绩明显改善 中邮证券 2024-04-28(9页) 附下载

申通快递(002468)申通快递披露2023年年报及2024年一季报申通快递披露2023年年报及20...

459.29 KB共9页中文简体

3天前94818积分

-

寿仙谷 一季报增长逐步恢复,多样化营销不断开拓渠道成长空间 中邮证券 2024-04-28(5页) 附下载

寿仙谷(603896)2023年业绩承压,一季报增长逐步恢复公司发布2023年年报及2024年一季报...

698.13 KB共5页中文简体

3天前52618积分

-

仙坛股份 23年量增价涨,24年Q1价格承压 中邮证券 2024-04-26(4页) 附下载

仙坛股份(002746)事件:公司发布2023年年报,全年实现营业收入57.81亿元,同比增长13....

415.96 KB共4页中文简体

3天前98818积分

-

三星医疗 海外在手订单高增,欧洲配电订单落地 中邮证券 2024-04-28(5页) 附下载

三星医疗(601567)投资要点事件:三星医疗发布2023年年报及2024年一季报,2023年实现营...

480.33 KB共5页中文简体

3天前42718积分