富士达2023年度报告点评:深耕射频同轴连接器,卫星等新领域增长可期国元证券2024-04-02.pdf

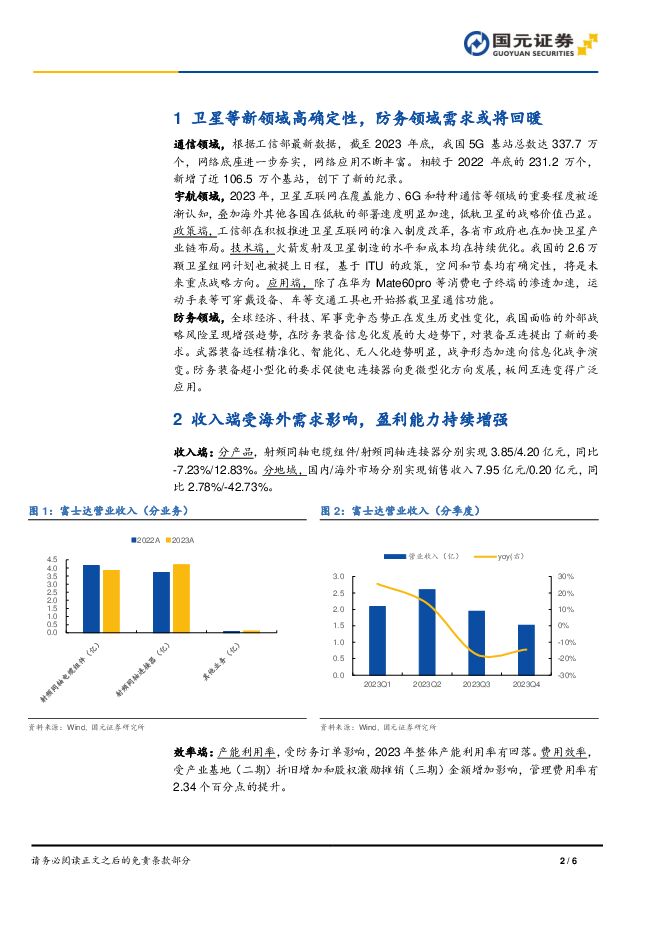

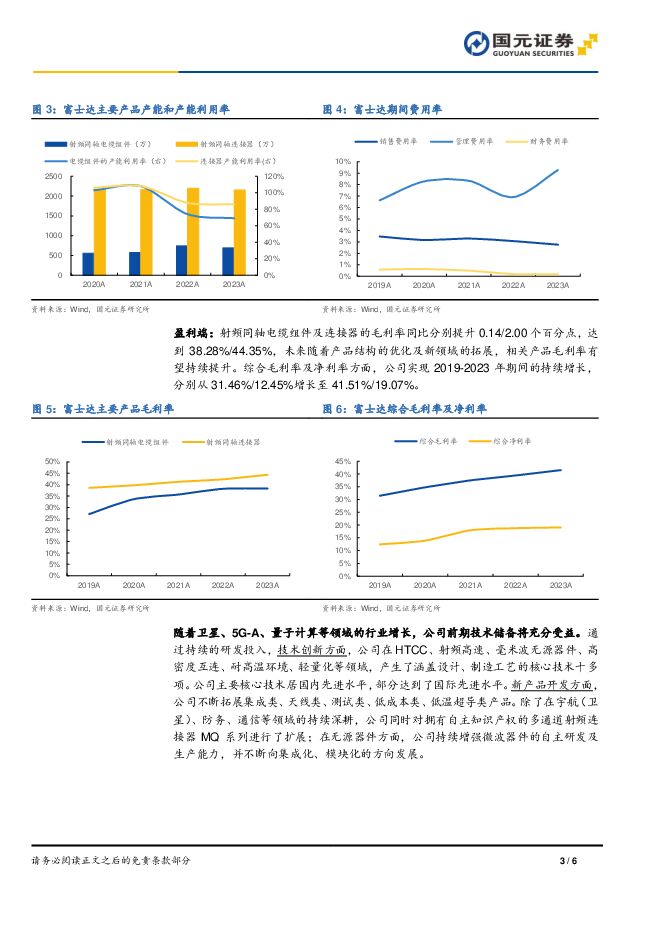

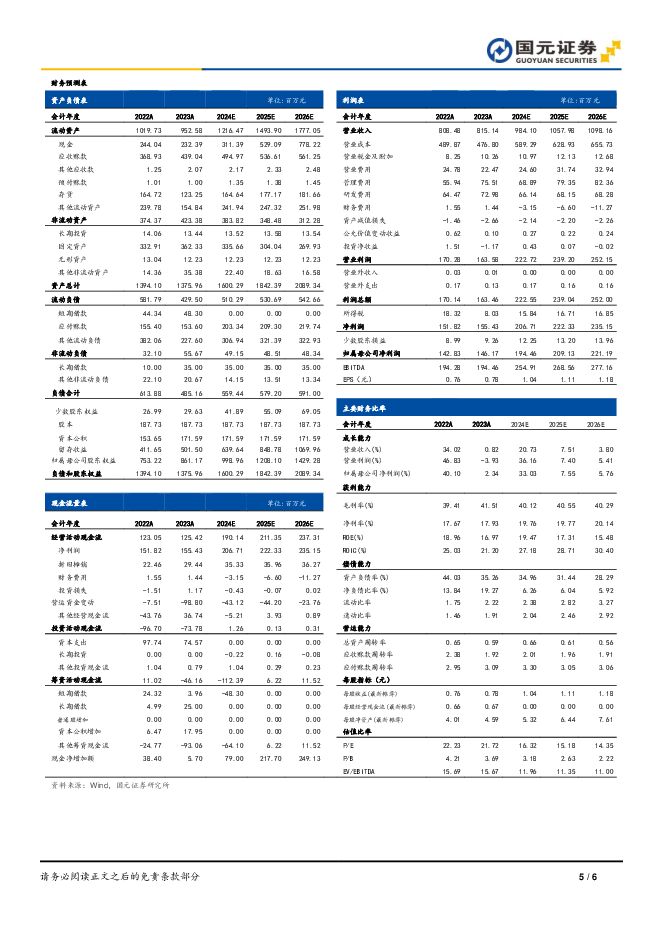

摘要:富士达(835640)事件:3月16日,富士达发布2023年年度报告。报告期内,公司实现营业收入8.15亿元,同比0.82%;归母净利润1.46亿元,同比2.34%;扣非归母净利润1.33亿元,同比0.35%。其中,单Q4公司实现营业收入1.52亿元,同比-14.49%;归母净利润0.28亿元,同比3.36%。点评:民用通信+商业卫星+防务等多领域突破,技术储备丰富、成果显著民用通信领域,公司在多个低成本连接方向上进行了设计、材料、工艺的深入研究,同时围绕华为、中兴等大型通讯厂商的需求,提升了响应速度。宇航领域,公司开发了多款应用于商业卫星的低成本、高可靠互联产品,形成了全套商业卫星用射频连接解决方案,并通过商星市场的提前布局与能力储备,实现相关产品订货的稳步增长。在保持了在宇航领域领先地位的同时,成功开拓多家航天系客户的舰船新领域资质。防务领域,公司在毫米波工艺研究、微波网络集成化设计方向上得到加强,继续向高频化、集成化、轻量化、耐高温、超稳相方向发展,同时基于大客户需求开展多个重要醒目的联合研发,形成了与客户的深度合作,既提升了客户粘性,又实现在防务大客户市场占有率稳步提升。盈利能力持续上扬,看好卫星等新领域新增量富士达综合毛利率及净利率自上市以来实现持续的上扬,2019-2023年,分别从31.46%/12.45%增长至41.51%/19.07%。2023年,卫星互联网在覆盖能力、6G和特种通信等领域的重要程度被逐渐认知,叠加海外其他各国在低轨的部署速度明显加速,低轨卫星的战略价值凸显。政策端,工信部在积极推进卫星互联网的准入制度改革,各省市政府也在加快卫星产业链布局。技术端,火箭发射及卫星制造的水平和成本均在持续优化。我国的2.6万颗卫星组网计划也被提上提成,基于ITU的政策,空间和节奏均有确定性,将是未来重点战略方向。投资建议与盈利预测考虑到公司的宇航级连接器在卫星领域具有的先发优势,叠加防务领域需求持续修复,我们认为公司的规模与盈利能力有望进一步上扬。综上,我们预计2024-2026年,公司归母净利润分别为1.94、2.09、2.21亿元,对应PE估值分别为16x、15x、14x,上调至“买入”评级。风险提示下游行业新领推进不及预期、客户集中度较高风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

通信行业周报:云厂资本开支持续上行,国产算力获加速推动 国元证券 2024-04-29(12页) 附下载

附下载")

市场整体行情及通信细分板块行情回顾周行情:本周(2024.04.22-2024.04.26)上证综指...

1.39 MB共12页中文简体

7小时前12220积分

-

味知香 味知香2023年报及2024年一季报点评:渠道稳步拓展,关注复苏节奏 国元证券 2024-04-29(3页) 附下载

味知香(605089)事件公司公告2023年报及2024年一季报。2023年,公司实现总收入7.99...

1.06 MB共3页中文简体

7小时前11518积分

-

拓普集团 公司点评报告:研发驱动成长,执行器项目进展迅速 国元证券 2024-04-29(3页) 附下载

拓普集团(601689)事件:公司发布2023年年报,业绩符合我们预期。2023年实现营收197.0...

1004.39 KB共3页中文简体

7小时前49218积分

-

水井坊 水井坊2023年报及2024年一季报点评:经营稳健,蓄力新财年 国元证券 2024-04-29(3页) 附下载

水井坊(600779)事件公司公告2023年报及2024年一季报。2023年,公司实现总收入49.5...

1.06 MB共3页中文简体

7小时前80618积分

-

视觉中国 2023年年报及2024年一季报点评:AI战略深化内容优势,音视频业务快速增长 国元证券 2024-04-29(3页) 附下载

视觉中国(000681)事件:公司发布2023年年报及2024年一季报。点评:聚焦核心主业,音视频业...

1.03 MB共3页中文简体

7小时前60018积分

-

泸州老窖 泸州老窖2023年报及2024年一季报点评:势能持续,Q1业绩+23% 国元证券 2024-04-29(3页) 附下载

泸州老窖(000568)事件公司公告2023年报及2024年一季报。2023年,公司实现总收入302...

1.05 MB共3页中文简体

7小时前40418积分

-

海天味业 海天味业2023年报及2024年一季报点评:Q1收入+10%,经营逐步复苏 国元证券 2024-04-29(3页) 附下载

海天味业(603288)事件公司公告2023年报及2024年一季报。2023年,公司实现总收入245...

1.07 MB共3页中文简体

7小时前9018积分

-

贵州茅台 贵州茅台2024一季报点评:韧性充足,Q1稳健增长 国元证券 2024-04-29(3页) 附下载

贵州茅台(600519)事件公司公告2024一季报。24Q1,公司实现总营收464.85亿元,同比+...

1.04 MB共3页中文简体

7小时前12618积分

-

北京人力 2023年年报及2024年一季报点评:外包业务稳步提升,持续构筑专业服务力 国元证券 2024-04-29(3页) 附下载

北京人力(600861)事件:公司发布2023年年报及2024年一季报。点评:营收及利润稳步增长,公...

1.01 MB共3页中文简体

7小时前85218积分

-

百普赛斯 2023年报及2024一季度报告点评:特定干扰渐见底,海外持续高增长 国元证券 2024-04-29(3页) 附下载

百普赛斯(301080)事件:百普赛斯于近日发布2023年报及2024一季度报告:2023年公司实现...

1.06 MB共3页中文简体

7小时前20918积分

-

行业比较跟踪:两头的通胀:猪比铜更沉稳 国元证券 2024-04-29(6页) 附下载

核心观点:以铜为代表的有色金属价格普遍出现了快速上涨,黑色价格也在低位出现了一些反弹,其原因应该是金...

1.14 MB共6页中文简体

7小时前98710积分

-

优利德 2023年及2024年一季报点评:产品结构持续优化,分红彰显健康现金流 国元证券 2024-04-26(3页) 附下载

优利德(688628)事件:公司发布2023年年报:2023年公司实现营收10.20亿元,同比增长1...

1.18 MB共3页中文简体

1天前60318积分

-

新乳业 新乳业2023年报及2024年一季报点评:鲜奶业务跑赢行业,盈利能力稳步提升 国元证券 2024-04-28(3页) 附下载

新乳业(002946)事件公司公告2023年报及2024年一季报。2023年,公司实现总收入109....

1.08 MB共3页中文简体

1天前20618积分

-

天味食品 天味食品2024一季报点评:Q1业绩增37%,盈利能力持续提升 国元证券 2024-04-26(3页) 附下载

附下载")

天味食品(603317)事件公司公告2024一季报。24Q1,公司实现总营收8.53亿元,同比+11...

1.04 MB共3页中文简体

1天前33818积分

-

山西汾酒 山西汾酒2023年报及2024一季报点评:23年圆满收官,持续高质量发展 国元证券 2024-04-28(3页) 附下载

山西汾酒(600809)事件公司公告2023年报及2024一季报。23年,公司实现总营收319.28...

1.06 MB共3页中文简体

1天前72618积分

-

厦门钨业 首次覆盖报告:深耕三大核心业务,产业链海外布局加速 国元证券 2024-04-26(5页) 附下载

厦门钨业(600549)报告要点:公司专注于钨钼、稀土和能源新材料三大核心业务钨钼板块,公司钨产业链...

1.16 MB共5页中文简体

1天前94018积分

-

汤臣倍健 汤臣倍健2024年一季报点评:高基数短期扰动,费用投入同比加大 国元证券 2024-04-28(3页) 附下载

汤臣倍健(300146)事件公司公告2024年一季报。2024Q1,公司实现总收入26.46亿元(-...

1.02 MB共3页中文简体

1天前69318积分

-

五芳斋 五芳斋2023年报及2024年一季报点评:高分红回报股东,盈利水平稳健 国元证券 2024-04-28(3页) 附下载

五芳斋(603237)事件公司公告2023年报及2024年一季报。2023年,公司实现总收入26.3...

1.05 MB共3页中文简体

1天前91918积分

-

水羊股份 2023年年报及2024年一季报点评:盈利能力明显优化,高毛利品牌驱动增长 国元证券 2024-04-26(5页) 附下载

附下载")

水羊股份(300740)事件:公司发布2023年年度报告及2024年第一季度报告。点评:产品结构优化...

1.11 MB共5页中文简体

1天前65718积分

-

瑞鹄模具 公司点评报告:业绩符合预期,新业务进展顺利 国元证券 2024-04-26(3页) 附下载

瑞鹄模具(002997)事件:公司发布2023年年报与2024年第一季度报告,业绩符合我们预期。20...

1012.52 KB共3页中文简体

1天前9818积分