如何理解偏慢的专项债进度和不弱的基建?中国银河2024-04-02.pdf

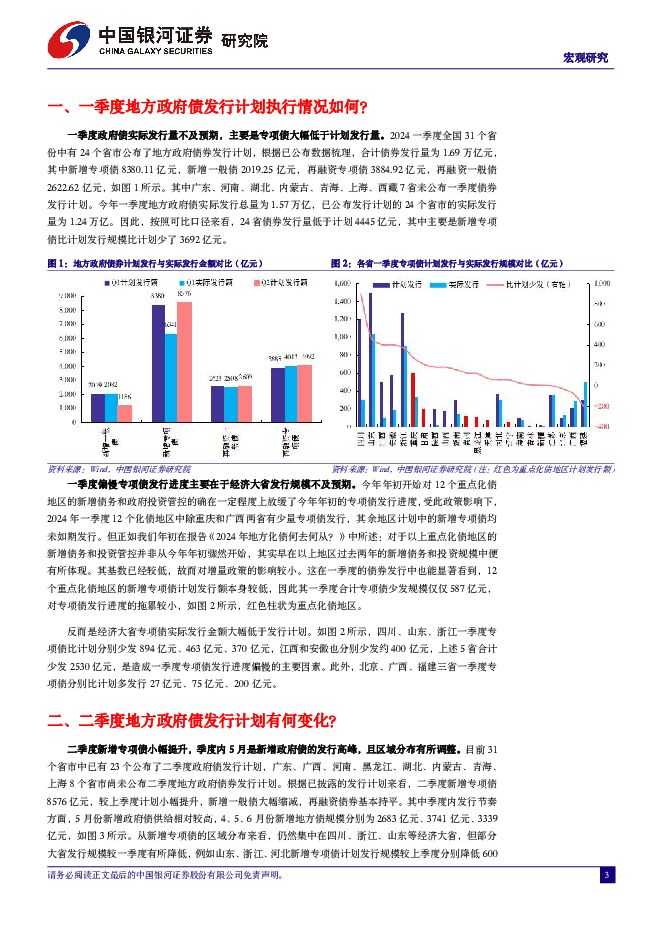

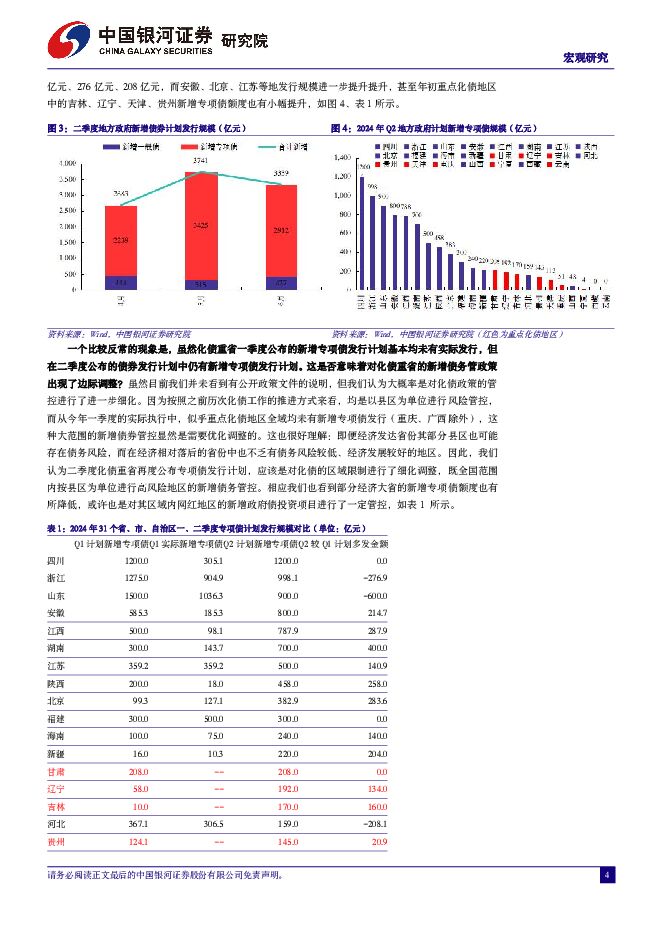

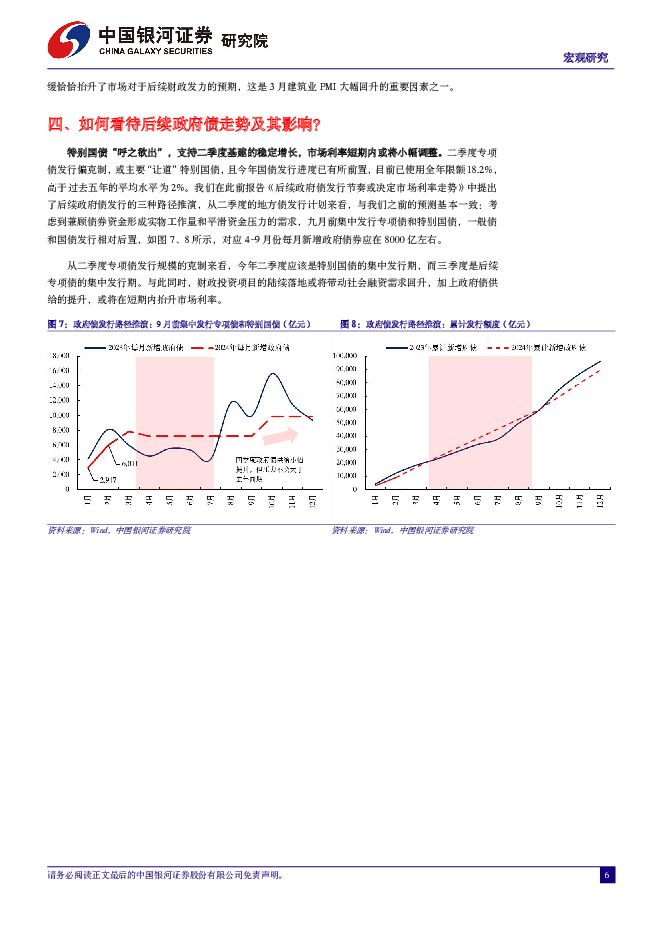

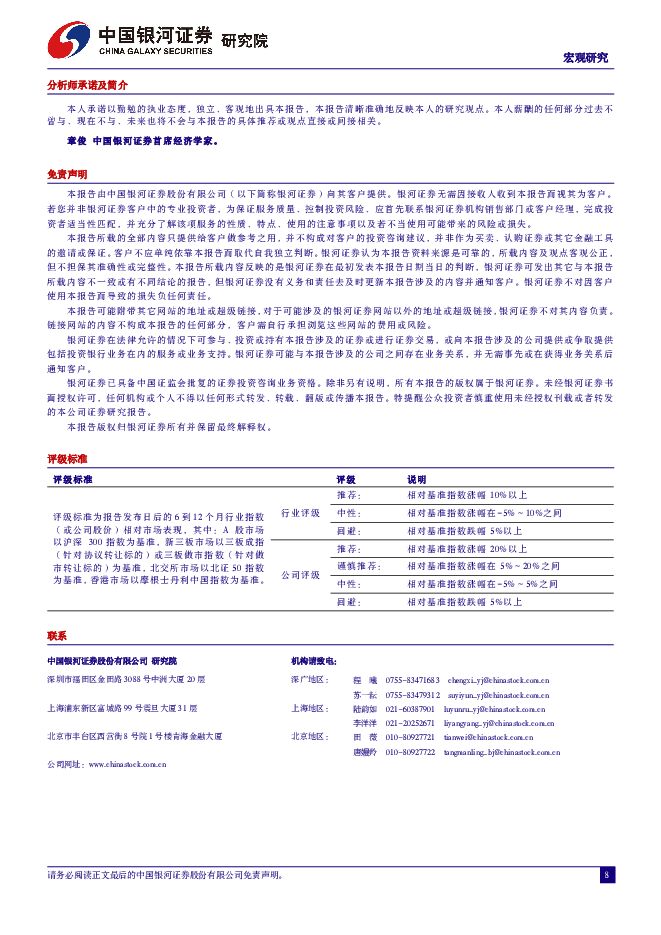

摘要:一季度地方政 府债券发行告一段落, 同时大部分省份也已经公布了二季度债券发行计划。 当前政府债券的计划执行如何? 二季度发行计划又有哪些变化? 更为重要的是, 如何理解当前偏慢的专项债发行进度及似乎不弱的基建?一 季 度 地 方 政 府 债 发 行 计 划 执 行 情 况 如 何 ? 一 季 度 政 府 债 实 际 发 行 量 不 及 预期, 主要是专项债大幅低于计划发行量。 2024 一季度全国 31 个省份中有 24 个省市公布了地方政府债券发行计划, 根据已公布数据梳理, 合计债券发行量为 1.69 万亿元。 但从实际执行情况来看, 公布发行计划的 24 省市合计发行量为 1.24 万亿。 按照可比口径来看, 24 省一季度债券发行量低于计划 4445 亿元, 其中主要是新增专项债比计划发行少了 3692 亿元。 一季弱于预期的专项债发行进度主要在于经济大省实际发行规模不及预期。 今年年初开始对 12 个重点化债地区的新增债务管控的确对专项债发行有所影响, 但正如我们在年初报告《 2024 年地方化债何去何从? 》 所述,对以上地区的债务和投资管控早在过去两年便有所体现, 其今年一季度的计划发行额本身较低, 对今年政府投资的影响较小, 重点化债地区一季度新增专项债仅比计划少发 587 亿元。 反而是经济大省专项债发行大幅低于年初计划, 四川、 山东、 浙江一季度专项债比计划分别少发 894 亿元、 463 亿元、 370 亿元, 江西和安徽也分别少发约 400 亿元, 5 省合计少发 2530 亿元, 是专项债计划执行进度偏慢的主要因素。二季度地方政府债发行计划有何变化? 二季度新增专项债小幅提升, 季度内 5月是新增债发行高峰, 新增债券区域分布有所调整。 从新增专项债的区域分布来看,仍然集中在四川、 浙江、 山东等经济大省, 但部分大省发行规模较一季度有所降低,例 如山 东、 浙江 、 河 北 新增 专项 债计 划发 行 规模 较上 季度 分别 降 低 600 亿 元、 276亿元、 208 亿元, 而安徽、 北京、 江苏等地有所提升, 甚至年初重点化债地区中的吉林、 辽宁、 天津、 贵州新增专项债额度也有小幅提升。 我们认为重点化债地区二季度再度出现新增专项债额度, 或是化债政策边际调整的结果。 按照之前历次化债工作的推进方式来看, 均是以县区为单位进行风险管控。 这也很好理解: 即便经济发达省份部分县区也可能存在债务风险, 而在经济相对落后的省份也不乏存在债务风险较低、 经济发展较好的地区。 因此, 我们认为二季度化债重省小幅回升的专项债计划发行规模应该是对化债的区域限制进行了细化调整。 相应我们也看到部分经济大省的新增专项债额度也有所降低。如 何理 解 偏 慢的 专 项债 进 度 和不 弱 的 基建 ? 今年 新增 一季 度仅 发行了 6341 亿元, 二季度计划发行应在 8500-11000 亿元左右, 对应 38%-46%的半年完成进度显著低于过去五年均值( 约 57%) , 但 1-2 月基建投资增速以及 3 月建筑业 PMI 似乎并未受到专项债进度放缓的影响, 反而略超预期。 两项数据的背离应该如何理解?我们认为主要有两点重要因素: 一是年初超预期的基建背后主要是去年万亿国债的支持, 从去年万亿国债发行到今年年初我国财政存款始终处于历史高位, 因此年初财政工作的重点在于加快财政支出形成实物工作量, 而并不需要过多专项债支撑,这在 1-2 月份的财政数据中也有所体现, 即今年“ 开门红” 主要是靠一本账支出的发力; 二是今年政府债实际可用财力显著高于去年, 而年初进度偏缓恰恰抬升了市场对于后续财政发力的预期, 这是 3 月建筑业 PMI 大幅回升的重要因素之一。如何看待后续政府债走势及其影响? 二季度专项债发行规模相对克制, 一般债和国债发行规模也较一季度有所降低, 我们认为应是“ 让道” 特别国债的发行, 继而三季度便是后续专项债的集中发行期, 支持后续基建的稳定增长。 这样看来二三季度债券供给量可能都不低, 且伴随新项目陆续落地也将带动融资需求, 这或将在短期内抬升市场利率, 如果短期供给冲击较大, 央行或将相应降准予以流动性支持。风险提示1.政策理解不到位的风险2.财政政策不及预期的风险3.经济超预期下行的风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业2024Q1基金持仓分析:主动权益类基金大幅增持有色行业,重点加仓铜板块 中国银河 2024-04-26(9页) 附下载

附下载")

核心观点:2024Q1主动权益类公募基金大幅增持A股有色金属行业,有色金属行业重仓持股市值占股票投资...

535.81 KB共9页中文简体

1天前020积分

-

通信行业深度报告:量子信息技术大发展,产业升级赋能新质生产力 中国银河 2024-04-28(23页) 附下载

核心观点:量子信息技术研发壁垒高周期长,资金投入赋能核心技术攻关持续推进。量子信息科技带来重要的科学...

1.46 MB共23页中文简体

1天前020积分

-

传媒互联网行业行业点评报告:4月国产游戏版号发放,关注新游后续表现 中国银河 2024-04-28(7页) 附下载

核心观点:事件:4月26日,国家新闻出版署公布了4月国产游戏审批信息,共95款游戏获批。其中,有88...

639.24 KB共7页中文简体

1天前020积分

-

24Q1增速靓丽,业务拓展顺利推进 中国银河 2024-04-27(4页) 附下载

核心观点:事件:公司发布2023年年度报告及2024年一季度报告。2023年,公司实现营收152.2...

429.59 KB共4页中文简体

1天前020积分

-

招商积余 2024年一季报报点评:收入稳步增长,物管业务规模扩大 中国银河 2024-04-27(4页) 附下载

招商积余(001914)核心观点:事件:公司发布2024年一季报,2024年Q1实现营业收入37.2...

361.18 KB共4页中文简体

1天前018积分

-

永和股份 盈利短期承压,看好HFCs景气上行带动业绩改善 中国银河 2024-04-26(4页) 附下载

永和股份(605020)事件 公司发布2023年年度报告、2024年第一季度报告。2023年,公司实...

463.7 KB共4页中文简体

1天前018积分

-

永艺股份 营收端持续改善,内外销布局实现高质量发展 中国银河 2024-04-26(4页) 附下载

永艺股份(603600)事件:公司发布2023年年度报告及2024年一季度报告。2023年,公司实现...

441.68 KB共4页中文简体

1天前018积分

-

新乳业 2023年报与2024年一季报点评:鲜战略持续落地,盈利弹性释放 中国银河 2024-04-26(4页) 附下载

新乳业(002946)事件:4月25日,公司发布公告,23年营收109.9亿元(同比+9.8%,下同...

378.44 KB共4页中文简体

1天前018积分

-

学大教育 景气度、格局优化逻辑兑现,综合教育服务有望驱动个性化教育龙头再起航 中国银河 2024-04-28(4页) 附下载

学大教育(000526)核心观点:事件:2023年,公司实现收入22.1亿元/同比+23%,实现归母...

419.69 KB共4页中文简体

1天前018积分

-

新凤鸣 Q1业绩同比增长,看好涤纶长丝景气回升 中国银河 2024-04-26(4页) 附下载

新凤鸣(603225)核心观点:事件公司发布一季度报告,2024年第一季度实现营业收入144.52亿...

396.84 KB共4页中文简体

1天前018积分

-

天味食品 2024年一季报点评:24Q1盈利能力改善,中式复调快速增长 中国银河 2024-04-26(3页) 附下载

天味食品(603317)核心观点:25日,公司发布公告,24Q1实现收入8.5亿元,同比+11.3%...

636.26 KB共3页中文简体

1天前018积分

-

万兴科技 2023年业绩高增长,天幕大模型与万兴喵影2024加速AI应用落地 中国银河 2024-04-28(4页) 附下载

万兴科技(300624)事件:公司发布2023年年报与2024年一季度报告。2023年,公司实现营业...

292.09 KB共4页中文简体

1天前018积分

-

完美世界 公司2024一季报点评:短期业绩承压,新游上线表现亮眼 中国银河 2024-04-27(3页) 附下载

完美世界(002624)核心观点:事件:公司发布2024年度一季报:2024年一季度公司实现营业收入...

407.05 KB共3页中文简体

1天前018积分

-

时代电气 盈利改善,轨交装备增长明显 中国银河 2024-04-28(4页) 附下载

时代电气(688187)核心观点:投资事件:公司披露2024年一季报。2024Q1公司实现营业收入3...

756.55 KB共4页中文简体

1天前018积分

-

天康生物 23年业绩承压,24年生猪出栏目标300-350万头 中国银河 2024-04-28(4页) 附下载

天康生物(002100)核心观点:事件:公司发布2023年年度报告。23年公司营收190.26亿元,...

495.21 KB共4页中文简体

1天前018积分

-

深信服 2024Q1业绩承压,“AI First”战略强化产品竞争力 中国银河 2024-04-28(4页) 附下载

深信服(300454)核心观点:事件:公司发布2024年一季度报告,报告期内实现营业收入10.35亿...

285.97 KB共4页中文简体

1天前018积分

-

生物股份 24Q1业绩稳健,毛利率呈提升趋势 中国银河 2024-04-26(4页) 附下载

生物股份(600201)核心观点:事件:公司发布2023年年度报告&2024年一季度报告。23年公司...

356.02 KB共4页中文简体

1天前018积分

-

神农集团 24Q1亏损收窄,生猪养殖成本行业领先 中国银河 2024-04-26(4页) 附下载

神农集团(605296)核心观点:事件:公司发布2023年年度报告&2024年一季度报告。23年公司...

374.59 KB共4页中文简体

1天前018积分

-

新产业 2024年一季报业绩点评:一季度业绩符合预期,海外保持较好增长 中国银河 2024-04-28(3页) 附下载

新产业(300832)核心观点:事件:公司发布2024年一季度报告,2024年一季度实现营业收入10...

365.27 KB共3页中文简体

1天前018积分

-

三诺生物 2023年年报及2024年一季报业绩点评:子公司并表致业绩波动,看好CGM产品放量 中国银河 2024-04-28(4页) 附下载

三诺生物(300298)事件:公司发布2023年年报及2024年一季报。2023年实现营业收入40....

387.74 KB共4页中文简体

1天前018积分