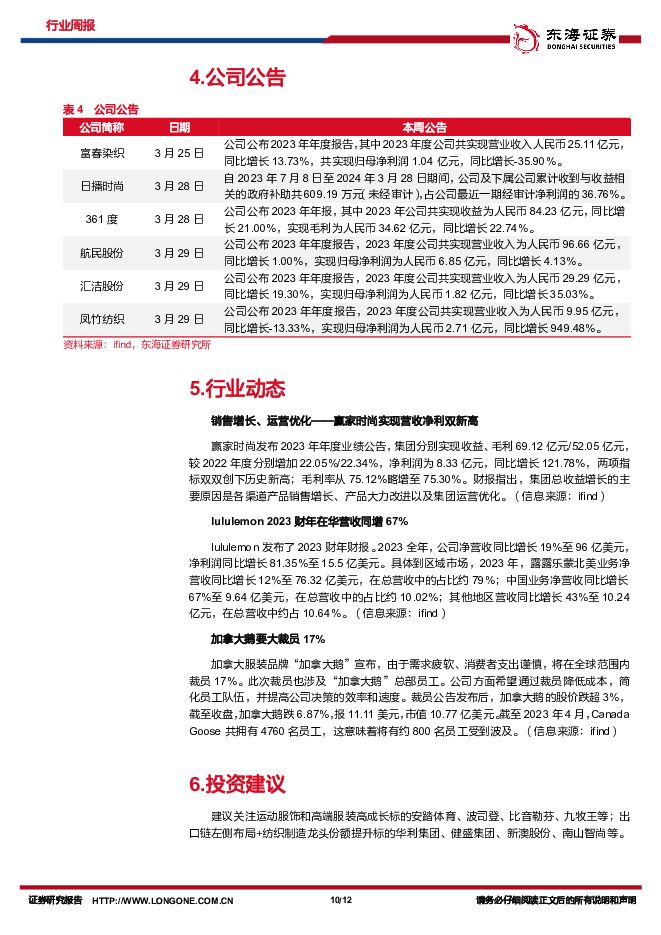

纺织服饰行业周报:安踏体育2023年业绩增长超预期,FILA品牌量利齐升东海证券2024-04-01.pdf

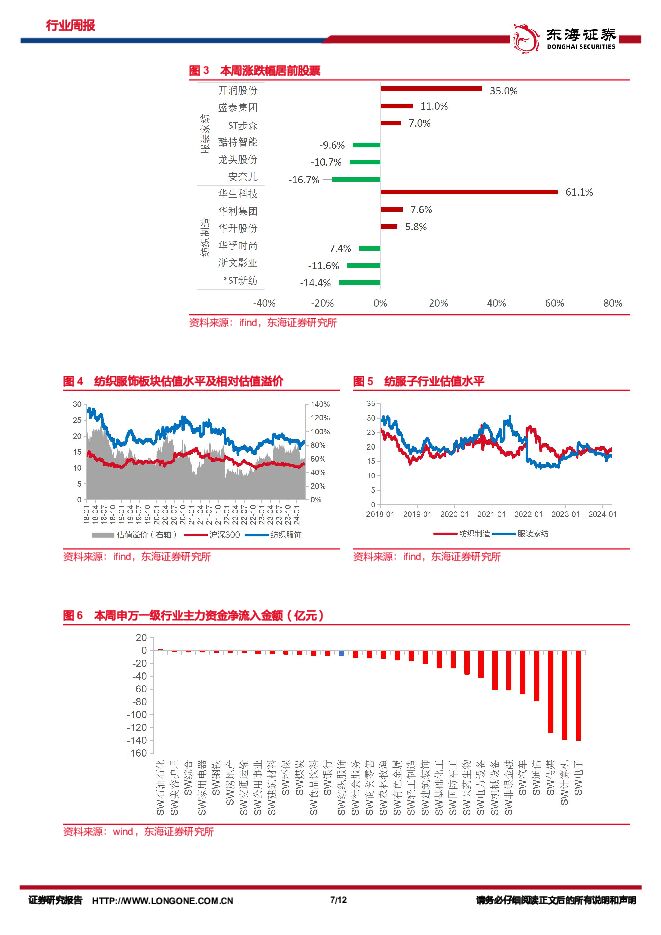

摘要:投资要点:本周观点:安踏体育2023年业绩增长超预期,FILA品牌量利齐升。3月26日,公司公布2023年度业绩,实现收入623.56亿元,归母净利润102.36亿元,分别同比+16.2%/+34.9%,其中2023H2实现收入327.11亿元,归母净利润54.88亿元,分别同比+18.1%/+37.1%。FILA品牌强势增长(同比+16.6%,占比达到40.3%),DTC转型引领增长(同比+24.2%)。毛利率带动经营溢利率大幅优化,集团整体/安踏品牌/FILA品牌毛利率分别同比提升2.4pct/1.3pct/2.6pct至62.6%/54.9%/69.0%,经营溢利率分别同比提升3.7pct/0.8pct/7.6pct至24.6%/22.2%/27.6%。此外,公司签约NBA球星凯里·欧文成为安踏篮球产品代言人,并与国际奥委会签约成为国际奥委会2024-2027年的官方体育服装供应商。根据管理层指引,2024年安踏及斐乐零售额同增10-15%,迪桑特/可隆同增不低于20/30%。多品牌资产运作发力显效,公司有望持续高质量成长。我们建议关注,高成长运动服饰和高端服装板块、低估值高股息家纺板块、出口链左侧布局+纺织制造龙头份额提升投资机会。细分板块:(1)纺织制造:海外服装品牌去库进程推进,制造企业受益海外订单需求加速回升,基本面呈现逐季改善趋势,同时美元兑人民币汇率处于高位带来汇兑收益。行业竞争格局优化、规模效应凸显,制造龙头有望迎来业绩拐点,市场份额进一步提升。(2)服装:品牌端动销改善,叠加基数走低,预计Q4同比表现出色。运动服饰受益体育赛事催化、疫后户外多元化运动项目增多,景气度高企。非运动服饰表现分化,高端优于大众,男装、童装优于女装。(3)家纺:RCEP等多边贸易协定逐步落地,海外市场回暖,叠加国内地产链一定程度修复以及婚庆市场提振,低估值高股息龙头有望依托品牌和渠道优势率先受益。市场表现:(1)整体板块:本周沪深300指数-0.21%,申万纺织服饰指数0.96%,行业整体跑赢沪深300指数1.17个百分点,涨跌幅在申万一级行业中排第5位。(2)细分板块:纺织制造周涨幅0.54%,年初至今-6.10%;服装家纺周涨幅0.16%,年初至今-5.40%。(3)个股方面:本周涨幅前三为华生科技、开润股份、盛泰集团,分别+61.1%、+35.0%、+11.0%;跌幅前三为安奈儿、*ST新纺、浙文影业,分别-16.7%、-14.4%、-11.6%。(4)估值方面:沪深300PE(TTM,剔除负值)为11.32倍,纺织服饰PE为18.47倍,相较沪深300估值溢价63%。(5)资金方面:纺织服饰主力净流入额-7.61亿元,在申万一级行业中排第14位。数据跟踪:(1)原材料价格:截至3月29日,中国棉花价格指数16895元/吨,进口棉价格指数17690元/吨,国内外棉价差-795元/吨(周环比-31元/吨)。粘胶短纤现货价13540元/吨(周环比持平),涤纶短纤现货价7662元/吨(周环比+0.13%),氨纶现货价30375元/吨(周环比-0.82%)。2月,纱线库存天数18.68天(环比+3.34天),坯布库存天数27.24天(环比+2.81天)。(2)社零、PPI和规上企业表现:1-2月,社零实现81307亿元(+5.50%),服装鞋帽、针、纺织实现2521亿元(+1.90%)。2月,纺织业PPI同比-0.80%,自7月起降幅持续收窄。12月,规上纺织业工业增加值同比+1.7%,自8月起连续五个月回正。1-12月,纺织业累计实现收入22879.1亿元(-1.6%),累计实现利润839.5亿元(+5.9%);纺织服装、服饰业实现收入12104.7亿元(-5.4%),累计实现利润613.8亿元(-3.4%)。(3)出口:2月,我国纺织纱线、织物及其制品、服装及衣着附件分别出口83.42、94.23亿美元,分别同比+22.60%、+31.90%,自8月以来趋势向上。2月,美国服饰销售同比+4.64%,保持稳健复苏。越南织品和服装、鞋类出口金额当月同比分别为-8.44%、-6.82%,同比回落主因春节错期。投资建议:建议关注运动服饰和高端服装高成长标的安踏体育、波司登、比音勒芬、九牧王等;纺织制造龙头份额提升标的华利集团、健盛集团、新澳股份、南山智尚等。风险提示:原材料价格波动;销售不及预期;汇率波动等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

轻工制造及纺织服装行业周报:华利、台华等业绩超预期,重申台华布局机会 中泰证券 2024-04-29(33页) 附下载

附下载")

投资要点2024/4/22至2024/4/26,上证指数0.76%,深证成指1.99%,轻工制造指数...

4.63 MB共33页中文简体

1小时前74420积分

-

新能源电力行业周报:光伏电池片盈利好转,海风项目建设持续推进 东海证券 2024-04-29(20页) 附下载

投资要点:市场表现:本周(04/22-04/26)申万光伏设备板块上涨1.06%,跑输沪深300指数...

1.47 MB共20页中文简体

1小时前50520积分

-

医药生物行业周报:板块逐渐企稳,积极布局新机遇 东海证券 2024-04-29(13页) 附下载

投资要点:市场表现:上周(4.22-4.26)医药生物板块整体上涨4.43%,在申万31个行业中排第...

1.07 MB共13页中文简体

1小时前22520积分

-

食品饮料行业周报:白酒龙头韧性强劲,关注绩优方向 东海证券 2024-04-29(11页) 附下载

投资要点:二级市场表现:上周食品饮料板块上涨4.01%,跑赢沪深300指数2.81个百分点,在31个...

1.08 MB共11页中文简体

1小时前14420积分

-

汽车行业周报:以旧换新补贴政策正式落地,乘用车零售有望回暖 东海证券 2024-04-29(12页) 附下载

投资要点:本周汽车板块行情表现:本周沪深300环比上涨1.20%;汽车板块整体上涨2.42%,涨幅在...

649 KB共12页中文简体

1小时前13020积分

-

美容护理&纺织服饰周报:多家公司24Q1业绩靓丽,全球奢侈品巨头24Q1亚太市场表现分化 中邮证券 2024-04-29(18页) 附下载

投资要点(1)行情回顾:本周(4月22日-4月26日)申万美容护理指数上涨5.21%,申万纺织服饰指...

514.62 KB共18页中文简体

1小时前18920积分

-

纺织服饰行业周报:嘉曼服饰整合成人装,深挖暇步士品牌成长潜力 东海证券 2024-04-29(12页) 附下载

投资要点:本周观点:嘉曼服饰整合成人装,深挖暇步士品牌成长潜力。4月22日,公司发布2023年年报和...

1.5 MB共12页中文简体

1小时前65020积分

-

电池及储能行业周报:北京车展开幕,新车型带动车市热度回升 东海证券 2024-04-29(12页) 附下载

投资要点:市场表现:本周(4/22-4/28)申万电池板块整体上涨2.13%,跑赢沪深300指数0....

1.28 MB共12页中文简体

1小时前79720积分

-

电子行业周报:苹果供应链新增四家大陆企业,2023年中国边缘计算服务器同比大增29.1% 东海证券 2024-04-29(16页) 附下载

投资要点:电子板块观点:苹果2023财年供应链中国大陆企业“八进四出”,中国在全球电子制造业供应链的...

1.04 MB共16页中文简体

1小时前82720积分

-

纺织服饰行业周报:体育服饰Q1高基数下稳健增长,中长期仍具看点 中国银河 2024-04-29(14页) 附下载

核心观点:国内主要体育服饰公司Q1销售稳健。安踏体育、李宁、特步国际、361度分别发布2024Q1流...

711.42 KB共14页中文简体

1小时前7720积分

-

中海油服 公司简评报告:各业务作业量提升,业绩同比表现强势 东海证券 2024-04-29(3页) 附下载

中海油服(601808)投资要点事件:2024年Q1,中海油服实现营业收入101.48亿元,同比+2...

389.83 KB共3页中文简体

1小时前45018积分

-

亿纬锂能 公司简评报告:业绩符合预期,储能电池出货同比高增 东海证券 2024-04-29(3页) 附下载

亿纬锂能(300014)投资要点事件:公司发布2023年报和2024年一季报,业绩符合预期。2023...

380.52 KB共3页中文简体

1小时前80918积分

-

恒力石化 公司深度报告:先发优势、布局长远,引领新材料新成长 东海证券 2024-04-29(46页) 附下载

恒力石化(600346)民营炼化先驱,提质增效重回报。2019年恒力大炼化投产引领国内民营炼化布局新...

3.2 MB共46页中文简体

1小时前71318积分

-

新乳业 公司简评报告:深化“鲜立方”战略,盈利水平持续提升 东海证券 2024-04-29(4页) 附下载

新乳业(002946)投资要点事件:4月25日,公司发布2023年年报及2024年一季报,公司202...

385.66 KB共4页中文简体

1小时前87018积分

-

巨化股份 公司简评报告:三代制冷剂价格上行,公司业绩符合预期且有望持续提升 东海证券 2024-04-29(4页) 附下载

巨化股份(600160)2024Q1业绩同比大幅提升,环比明显改善。巨化股份发布2023年年报及20...

414.72 KB共4页中文简体

1小时前65818积分

-

2024Q1纺织服饰板块基金持仓点评:景气维持,重仓比例攀至五年新高 国联证券 2024-04-28(8页) 附下载

板块行情:纺服指数累计下跌7%,跑输上证2024Q1期间,中信纺织服装指数累计下跌6.6%,跑输上证...

340.66 KB共8页中文简体

1天前67120积分

-

扬杰科技 公司简评报告:2023Q4业绩向好,产品结构优化及产能扩张并行 东海证券 2024-04-26(4页) 附下载

扬杰科技(300373)投资要点事件概述:扬杰科技发布2023年度报告,2023Q4实现营收13.6...

423.66 KB共4页中文简体

1天前70318积分

-

味知香 公司简评报告:短期经营承压,关注盈利改善 东海证券 2024-04-28(3页) 附下载

味知香(605089)事件:4月25日,公司发布年报和一季度业绩。2023年公司实现营业收入7.99...

623.68 KB共3页中文简体

1天前18618积分

-

力盛体育 公司事件点评报告:国际赛事IP拉动收入 2024年砥砺前行 华鑫证券 2024-04-26(5页) 附下载

力盛体育(002858)事件力盛体育发布公告:2023年公司营收4.05亿元(yoy+56.9%),...

342.44 KB共5页中文简体

1天前93218积分

-

华润材料 公司简评报告:新材料业务持续推进,静待瓶片周期企稳 东海证券 2024-04-28(3页) 附下载

华润材料(301090)投资要点事件:2024年4月26日,公司发布2023年年报和2024年一季报...

387.17 KB共3页中文简体

1天前51018积分