非银金融行业周报:当前板块仍处左侧,配置需耐心与定力国海证券2024-04-01.pdf

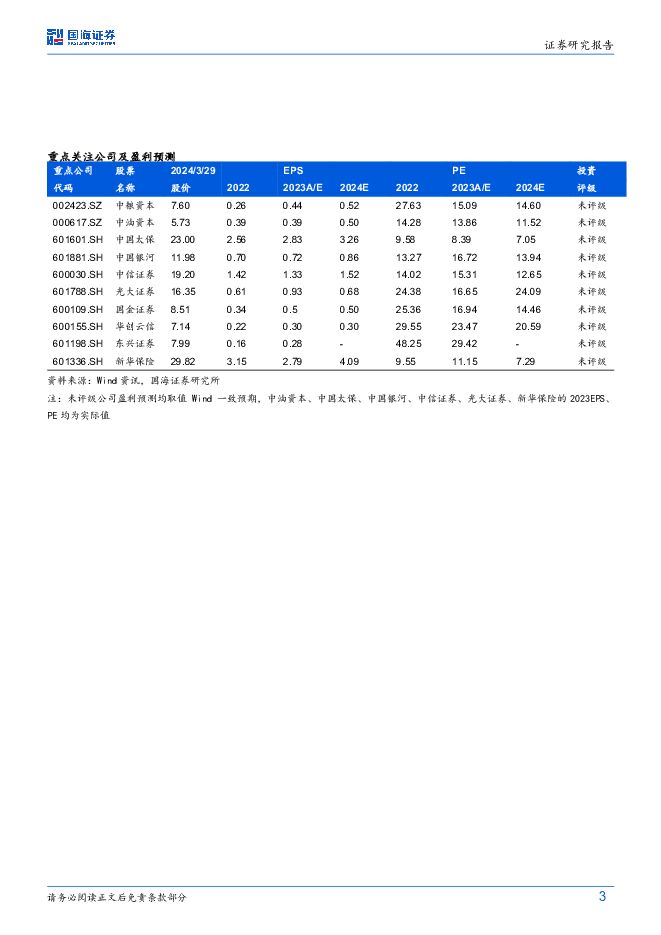

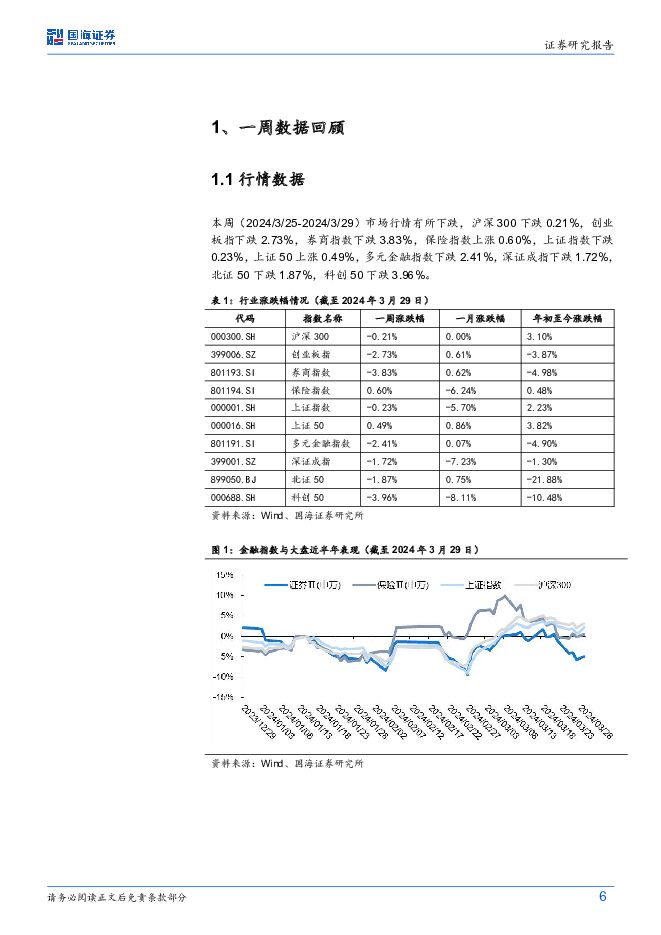

摘要:核心观点:证券:21家上市券商发布2023年年报业绩,多数实现正增长。截至3月29日,已有21家券商发布2023年年报,其中13家券商营业收入实现正增长,同时也有13家券商归母净利润实现同比正增长。中信证券、华泰证券、国泰君安分别实现营收600.68/365.78/361.41亿元,分列前三;分别实现归母净利润197.21/127.51/93.74亿元,同样分列前三。从增速来看归母净利润同比增速排名前三的分别为红塔证券、中原证券、西南证券,增速分别为711%/99%/95%;增速排名后三位的分别是海通证券、中金公司和国泰君安,增速分别为-85%/-19%/-19%。虽然已发布业绩的上市券商表现喜忧参半,但整体表现好于预期。我们认为,在股市活跃度和赚钱效应较弱的2023年上市券商表现出来的较强业绩韧性或主要得益于固收投资相关业务的支撑,同时部分中小券商增速较高也是基于2022年较低的业绩基数。资本市场:政策层面的不确定性仍是当前券商板块主要的短期压制因素,“补涨”将至未至之下左侧布局仍需定力。正如我们此前周报所言,券商板块自2月6日以来市场从底部的反弹过程中表现相对疲软跑输各大市场指数,但本周(2024/3/25-2024/3/29)期待中的板块补涨行情仍然迟迟未至。不仅如此,在中信证券保荐的联纲光电IPO项目被深交所启动现场检查的消息使得板块出现了进一步的探底回撤致使板块的相对收益表现进一步恶化。虽然自春节前后接踵而至的资本市场相关限制性政策对券商的投行、衍生品、融券等业务或造成了一定影响,但是考虑到2月初以来市场成交量及赚钱效应迅速回暖或将直接带动经纪、股票自营等业务收入快速回升,且固收业务表现一直较为稳健是券商业绩的压舱石,股价并未充分反映业绩的转暖。不可否认市场对于政策端的关注或仍将在未来一段时间内影响板块的表现,因此当前阶段布局券商仍是处于比较偏左的阶段,等待市场进一步的上涨以及板块的补涨行情仍需耐心与定力。保险:估值再回低位高股息属性进一步凸显,资产端相比于负债端或是更重要的短期变量。保险板块自2月23日以来回撤明显,已经基本把之前累积的今年涨幅消耗殆尽。一方面,由于2023年初受疫情影响导致开门红滞后以及8月之前的“炒停售”影响,使得3月到7月的高基数效应客观存在,同时银保渠道“报行合一”的影响仍在持续,未来几个月的保费数据或持续承压,这是来自于负债端的压制因素;另一方面,年初以来的长端利率持续下行与股市赚钱效应较差拖累固收与权益类资产端的表现,而万科事件引发的新一轮地产风险发酵仍在持续且短期内难以验证更是进一步拖累资产端。相比于负债端问题的客观存在,资产端或是更重要的短期变量,我们应该后续持续关注股市行情的演绎与长端利率的表现,同时密切关注万科事件的后续发展。但不可否认的是,由于板块估值重回低位,使得其高股息属性进一步凸显。考虑到低波红利策略是全年市场的重要策略之一,配置该策略的资金也有较强的“高切低”的调仓需求,而保险板块相比于其他高股息板块的低估值优势显而易见,或将得到部分资金的青睐;同时上市险企如中国平安通过主动提高分红率等方式来维持高且稳定的股息率,使其高股息价值得到夯实。投资要点:考虑到当前板块整体底部企稳,市场整体有回暖趋势,我们维持非银金融行业板块“推荐”评级,分行业细分方向来看:1)券商方面:本周(2024/3/25-2024/3/29)板块仍跑输大多数市场指数,我们认为只要后续市场维持反弹态势,仍看好后续补涨机会,建议重点关注估值较低且吻合行业投资主线的标的。建议关注中国银河、光大证券,中小券商建议关注方正证券、东吴证券、东兴证券。2)保险方面:板块当前最大的价值在于“攻守兼备”及“高股息”。建议关注中国财险、中国人保、中国平安。3)多元金融方面:建议关注江苏金租、中粮资本、中油资本;金融科技方面:建议关注超跌反弹的财富趋势与将于短期内完成定增、存在业绩反转可能的指南针。4)海外金融方面:受益于美股等海外股票市场的持续高景气以及加密货币市场的潜在的投资机会,我们建议关注富途控股、老虎证券、Robinhood、OSL集团。风险提示:系统性风险对业绩与估值的压制;监管超预期趋严;长端利率超预期下行;市场波动风险;重点关注公司业绩不达预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

优化国有金融企业资本布局,信贷结构有 信达证券 2024-04-27(14页) 附下载

附下载")

本期内容提要:近期,国务院发布关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情...

1.25 MB共14页中文简体

1天前020积分

-

煤炭开采行业专题研究:2024Q1主动型基金在煤炭行业持仓比例进一步提升 国海证券 2024-04-26(11页) 附下载

附下载")

投资要点:2024年一季度,主动型基金重仓股中持有煤炭行业股票的市值占比提升至1.47%,环比+0....

1.55 MB共11页中文简体

1天前220积分

-

煤炭开采行业周报:铁水产量稳增,焦煤行业终端补库需求较强 国海证券 2024-04-28(24页) 附下载

投资要点:动力煤一周小结:产地方面,近期煤矿安全检查较严格,叠加月末部分煤矿产量完成,产地少数煤矿停...

6.44 MB共24页中文简体

1天前220积分

-

公用事业行业周报:ESG周报:金融监管总局印发《关于推动绿色保险高质量发展的指导意见》;极端天气导致欧洲去年经济损失超百亿欧元 德邦证券 2024-04-28(16页) 附下载

投资要点:热点聚焦:国内:为充分发挥保险在促进经济社会发展全面绿色转型中的重要作用,近日金融监管总局...

1.5 MB共16页中文简体

1天前020积分

-

非银金融行业:财政发力,政策积极,非银或现趋势性机会 信达证券 2024-04-28(15页) 附下载

本期内容提要:核心观点:政策面上,高层定调将进一步优化国有金融资本布局,集中力量打造金融业“国家队”...

1.52 MB共15页中文简体

1天前020积分

-

非银金融行业周报:关注非银beta机会,看好寿险和并购题材券商 开源证券 2024-04-28(10页) 附下载

周观点:关注非银beta机会,看好寿险和并购题材券商本周券商和保险指数分别+5.82%/+5.02%...

1.07 MB共10页中文简体

1天前220积分

-

非银行金融行业周报:公募费改全面落地,高质量发展渐行渐稳 山西证券 2024-04-26(11页) 附下载

投资要点公募费率改革措施全面落地。4月19日,证监会制定发布《公开募集证券投资基金证券交易费用管理规...

1001.99 KB共11页中文简体

1天前020积分

-

非银金融行业周报:反复验证下行业供给侧改革或将拉开序幕,板块补涨行情或将开启 国海证券 2024-04-28(15页) 附下载

核心观点:重磅文件交叉验证,均揭示非银金融行业供给侧改革或将拉开序幕。本周四(2024/04/25)...

817.08 KB共15页中文简体

1天前020积分

-

非银金融:24Q1金融板块持仓点评:整体持仓水平仍位于低位 国联证券 2024-04-26(11页) 附下载

非银、银行板块的基金重仓持股比例分别为0.94%、2.33%2024Q1非银、银行板块的基金重仓持股...

726.39 KB共11页中文简体

1天前020积分

-

《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》解读:打造金融业“国家队”,利好央国企金融机构估值释放 东吴证券 2024-04-28(5页) 附下载

投资要点事件:《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》(后...

375.73 KB共5页中文简体

1天前020积分

-

长城汽车 2024年一季报点评报:2024Q1业绩同环比双增,高端向上优质发展 国海证券 2024-04-27(5页) 附下载

长城汽车(601633)事件:长城汽车2024年4月24日发布2024年一季度报告:公司2024年第...

317.92 KB共5页中文简体

1天前218积分

-

新凤鸣 2024年一季报点评报告:涤纶长丝价差修复,2024Q1归母净利润同环比高增 国海证券 2024-04-26(9页) 附下载

附下载")

新凤鸣(603225)事件:2024年4月25日,新凤鸣发布2024年一季报,2024Q1实现营业收...

869.19 KB共9页中文简体

1天前218积分

-

莱斯信息 深度报告:空管指挥系统龙头,低空经济振翅高飞 国海证券 2024-04-28(53页) 附下载

莱斯信息(688631)2024年或将成为低空发展元年, 信息化平台是关键基础低空经济是以各种有人驾...

3.92 MB共53页中文简体

1天前018积分

-

卫宁健康 2024年一季报点评:“1+X”战略深化,业绩趋势向好 国海证券 2024-04-27(5页) 附下载

卫宁健康(300253)事件:2024年4月26日,公司发布2024年一季报:Q1实现营收4.94亿...

300.23 KB共5页中文简体

1天前018积分

-

山西汾酒 2023年报及2024年一季报点评:收入跨越三百亿元,复兴道路势能强劲 国海证券 2024-04-27(5页) 附下载

山西汾酒(600809)事件:2024年4月25日,山西汾酒发布2023年年报及2024年一季报。2...

280.44 KB共5页中文简体

1天前218积分

-

玲珑轮胎 2023年年报及2024年一季报点评:2024Q1利润同比高增,看好塞尔维亚工厂贡献增量 国海证券 2024-04-26(12页) 附下载

玲珑轮胎(601966)事件:2024年4月25日,玲珑轮胎发布2023年年度报告及2024年一季度...

1.43 MB共12页中文简体

1天前018积分

-

科大讯飞 点评报告:星火3.5升级焕新,大模型“技术+生态”保持领先 国海证券 2024-04-28(6页) 附下载

科大讯飞(002230)事件:(1)2024年4月26日,讯飞星火V3.5升级,发布首个支持长文本、...

299.52 KB共6页中文简体

1天前018积分

-

广信股份 2023年年报及2024年一季报点评:2024Q1环比改善,静待农药需求复苏 国海证券 2024-04-28(11页) 附下载

广信股份(603599)事件:2024年4月25日,广信股份发布2023年年度报告:2023年实现营...

2.87 MB共11页中文简体

1天前018积分

-

东方盛虹 2023年年报点评报告:炼化一体化项目全面释放,“1+N”战略行稳致远 国海证券 2024-04-28(13页) 附下载

东方盛虹(000301)事件:2024年4月25日,东方盛虹发布2023年年度报告:2023年实现营...

1.12 MB共13页中文简体

1天前018积分

-

宝丰能源 2024年一季报点评:Q1业绩同增,煤制烯烃盈利有望进一步提升化学原料 国海证券 2024-04-27(8页) 附下载

宝丰能源(600989)事件:2024年4月26日,宝丰能源发布2024年第一季度报告:公司2024...

1.14 MB共8页中文简体

1天前018积分