中炬高新新三年战略规划积极,股权激励同步跟进中邮证券2024-04-01.pdf

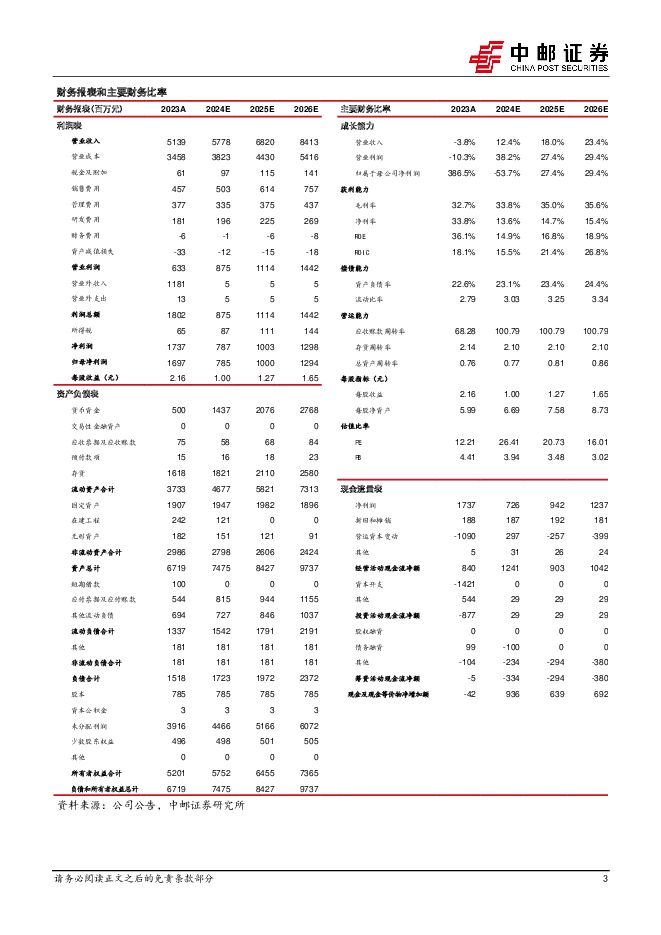

摘要:中炬高新(600872)投资要点公司发布2023年报,全年实现营业收入/归母净利润/扣非净利润51.39/16.97/5.24亿元,同比-3.78%/扭亏/-5.79%;单Q4实现营业收入/归母净利润/扣非净利润11.86/29.69/0.61亿元,同比-14.37%/扭亏/-60.02%,整体表现符合此前预告。公司同时发布未来三年战略规划,2026年美味鲜公司营业收入目标100亿元,营业利润目标15亿元。此外公司发布股权激励计划、助力业绩规划达成,计划拟授予不超过1438.80万股限制性股票,占公司股本总额的1.83%拟授予激励对象329人。整体看,公司管理层改组后未来规划积极。核心观点公司核心的美味鲜业务,在去年调味品下游餐饮行业复苏偏弱以及C端需求回落,叠加公司管理层改组、内部经营调整等多重因素影响下,2023年平稳度过。公司美味鲜全年实现营收/归母净利润49.32/5.99亿元,同比-0.45%/+3.04%。单Q4实现营收/归母净利润11.42/0.86亿元,同比-13.39%/-47.76%,公司年中董事会改组后,内部管理整合调整导致营收短期波动,此外2024年春节较晚,备货节奏错期下Q4营收同比下滑;公司组织变革导致的辞退福利等增加短期影响公司利润表现。鸡粉受益餐饮复苏增长稳健,C端需求复苏偏弱背景下食用油、酱油、其他产品均有回落。分品类看,2023年美味鲜酱油/鸡精鸡粉/食用油/其他分别实现收入30.28/6.76/4.46/7.16亿元,同比+0.09%/+13.44%/-10.62%/-6.79%;单Q4分别实现营收6.73/1.89/1.07/1.54亿元,同比-17.25%/+18.13%/-18.69%/-21.13%。分渠道看,全年分销/直销实现收入47.27/1.39亿元,同比+0.12%/-16.8%。分地区,全年东部/南部/中西部/北部实现收入11.16/20.34/10.8/6.4亿元,同比-1.47%/-0.32%/+7.35%/-10.29%。公司北部地区表现仍然偏弱,但中西部地区增长稳定。核心原材料大豆价格回落叠加产品结构改善,公司毛利率同比回升。公司管理层改组以及内部组织变革下,劳务补偿、辞退福利、以及咨询费用等支出增加导致管理费用率提升,净利率短期承压。2023年,公司毛利率/归母净利率/扣非归母净利率为32.71%/33.80%/10.20%,分别同比+1.01/+44.11/-0.22pct;其中美味鲜主营业务毛利率/归母净利率分别为32.19%/12.15%,同比+1.97/+0.1pct;公司销售/管理/研发/财务费用率分别为8.9%/7.34%/3.52%/-0.12%,分别同比+0.04/+1.29/+0.17/-0.04pct。单Q4公司毛利率/归母净利率/扣非归母净利率为33.14%/250.34%/5.16%,分别同比+1.49/+323.33/-5.89pct;销售/管理/研发/财务费用率分别为10.66%/11.16%/3.74%/-0.15%,分别同比+0.73/+5.83/+0.14/+0.04pct。公司新团队定新目标迎新发展,目标三年营收破百亿。公司最新战略规划中提出,通过构建“精细营销、持续创新、精益运营”三大能力,以内涵+外延双轮驱动业绩高速增长,到2026年美味鲜目标实100亿营收,15亿营业利润。我们认为,公司新管理层过往履历契合公司未来发展目标,在对公司相对薄弱的北方市场开拓、并购外延整合等方面均有丰富经验。公司股权激励同步跟进,为未来三年战略目标保驾护航。公司此次股权激励草案,激励覆盖核心管理层至骨干员工,考核目标相对行业整体看具有挑战性:考核目标以2023年为基准,(1)2024-2026年营收增长率分别不低于12%/32%/95%,换算后2024-2026年收入同比增速不低于12%/17.9%/47.7%;(2)2024-2026年营业利润率分别不低于15%/16.5%/18%;(3)2024-2026年净资产收益率不低于14%/15.5%/20%。整体看,2024、25年激励目标依靠公司改革后的内生增长动能即可满足,而2026年目标预计需通过外延并购达成。盈利预测与投资建议根据公司最新战略规划,我们更新公司盈利预测,剔除公司可能发生的外延并购因素,预计公司2024-2026年实现营收57.78/68.20/84.13亿元,同比增长12.43%/18.03%/23.36%;实现归母净利润为7.85/10/12.94亿元,同比-53.75/+27.39%/+29.45%,对应EPS为1.00/1.27/1.65元,对应当前股价PE为26/21/16倍。公司治理层面焕新带来新增长动能,未来三年规划目标积极,同时配合股权激励保驾护航,看好公司未来营收增速回升,维持“买入”评级。风险提示:大豆等原料成本上行,行业竞争加剧,餐饮复苏不及预期,食品安全等风险,公司组织变革效果不及预期,公司外延扩张不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

美容护理&纺织服饰周报:多家公司24Q1业绩靓丽,全球奢侈品巨头24Q1亚太市场表现分化 中邮证券 2024-04-29(18页) 附下载

附下载")

投资要点(1)行情回顾:本周(4月22日-4月26日)申万美容护理指数上涨5.21%,申万纺织服饰指...

514.62 KB共18页中文简体

2天前18920积分

-

交通运输行业周报:交通运输行业报告年报一季报密集公布,关注业绩改善个股 中邮证券 2024-04-29(22页) 附下载

板块观点航运板块:本周集运运价环比明显上涨,油运运价指数有所回落干散货运价指数有所降低。集运指数方面...

681.48 KB共22页中文简体

2天前12120积分

-

国防军工行业周报:国防军工行业报告中国国航拟购买100架C919飞机,国产大飞机商运走向规模化 中邮证券 2024-04-29(18页) 附下载

投资要点4月27日,中国国航公告,与商飞公司于2024年4月26日签订协议,向商飞公司购买100架C...

842 KB共18页中文简体

2天前73020积分

-

迎驾贡酒 洞藏系列延续高增势头,Q1收入利润均略超预期 中邮证券 2024-04-29(5页) 附下载

附下载")

迎驾贡酒(603198)事件公司发布2023年年报、2024年一季报。2023年,公司实现营业收入/...

487.6 KB共5页中文简体

2天前89118积分

-

扬杰科技 SiC模块出样,海外市场复苏可期 中邮证券 2024-04-29(4页) 附下载

扬杰科技(300373)投资要点短期竞争激烈叠加海外业务疲软,营利承压。公司2023年实现营收54....

470.08 KB共4页中文简体

2天前72118积分

-

山西汾酒 23年圆满收官,24开年收入符合预期、利润超预期,实现高质量开门红 中邮证券 2024-04-29(5页) 附下载

附下载")

山西汾酒(600809)事件公司发布2023年年报、2024年一季报。2023年。公司实现营业总收入...

493 KB共5页中文简体

2天前35318积分

-

牧原股份 出栏稳健增长,一季度末成本压力已明显缓解 中邮证券 2024-04-29(4页) 附下载

牧原股份(002714)事件:公司发布2023年年报,全年实现营业收入1108.61亿元,同比下降1...

471.28 KB共4页中文简体

2天前32518积分

-

汇中股份 短期业绩承压,出海&热计量政策有望带来新增长点 中邮证券 2024-04-29(5页) 附下载

汇中股份(300371)事件描述公司发布2023年年度报告,全年实现营收4.96亿元,同减2.32%...

335.67 KB共5页中文简体

2天前77818积分

-

策略观点:在震荡中寻找结构性机会 中邮证券 2024-04-29(9页) 附下载

投资要点本周A股出现反弹,主要指数均有一定幅度上涨。从节奏上来看本周A股的涨幅主要发生在周五,周一至...

506.3 KB共9页中文简体

2天前95210积分

-

基础化工行业周报:关注制冷剂涨价及供给缺口下TMA涨价机会 中邮证券 2024-04-28(16页) 附下载

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

923.03 KB共16页中文简体

3天前13720积分

-

电力设备行业周报:电力设备行业报告帆石二启动主机招标,宁德时代发布神行PLUS电池 中邮证券 2024-04-28(18页) 附下载

光伏3月组件出口30.11亿美元,环比+18%,同比-37%,其中欧洲、亚洲市场贡献主要环比增量。3...

757.44 KB共18页中文简体

3天前93420积分

-

亿纬锂能 业绩符合预期,储能业务成为公司重要增量 中邮证券 2024-04-26(4页) 附下载

亿纬锂能(300014)事件:亿纬锂能披露2023年年报和2024年一季报。业绩基本符合预期。202...

467.52 KB共4页中文简体

3天前19218积分

-

圆通速递 份额稳定、持续降本,快递主业盈利平稳增长 中邮证券 2024-04-28(8页) 附下载

圆通速递(600233)圆通速递披露2023年年报及2024年一季报圆通速递披露2023年年报及20...

502.77 KB共8页中文简体

3天前75018积分

-

章源钨业 高端刀片放量增长,钨粉需求或将改善 中邮证券 2024-04-26(5页) 附下载

附下载")

章源钨业(002378)投资要点事件:公司发布2023年度报告,报告期内,公司实现营业收入34.00...

484.14 KB共5页中文简体

3天前99418积分

-

应流股份 业绩保持较快增长,产业链和价值链延伸显成效 中邮证券 2024-04-26(5页) 附下载

应流股份(603308)事件4月24日,应流股份发布2023年年报和2024年一季报。2023年,公...

483.97 KB共5页中文简体

3天前78318积分

-

丸美股份 抖音天猫齐发力,恋火持续高增长 中邮证券 2024-04-28(5页) 附下载

丸美股份(603983)事件回顾公司公布2023年年报及2024年一季报,2023年实现收入22.2...

477.57 KB共5页中文简体

3天前12418积分

-

申通快递 单量保持高增,业绩明显改善 中邮证券 2024-04-28(9页) 附下载

申通快递(002468)申通快递披露2023年年报及2024年一季报申通快递披露2023年年报及20...

459.29 KB共9页中文简体

3天前94818积分

-

寿仙谷 一季报增长逐步恢复,多样化营销不断开拓渠道成长空间 中邮证券 2024-04-28(5页) 附下载

寿仙谷(603896)2023年业绩承压,一季报增长逐步恢复公司发布2023年年报及2024年一季报...

698.13 KB共5页中文简体

3天前52618积分

-

仙坛股份 23年量增价涨,24年Q1价格承压 中邮证券 2024-04-26(4页) 附下载

附下载")

仙坛股份(002746)事件:公司发布2023年年报,全年实现营业收入57.81亿元,同比增长13....

415.96 KB共4页中文简体

3天前98818积分

-

三星医疗 海外在手订单高增,欧洲配电订单落地 中邮证券 2024-04-28(5页) 附下载

三星医疗(601567)投资要点事件:三星医疗发布2023年年报及2024年一季报,2023年实现营...

480.33 KB共5页中文简体

3天前42718积分