3月PMI数据点评:PMI当前三大亮点和未来三大关注点德邦证券2024-04-01.pdf

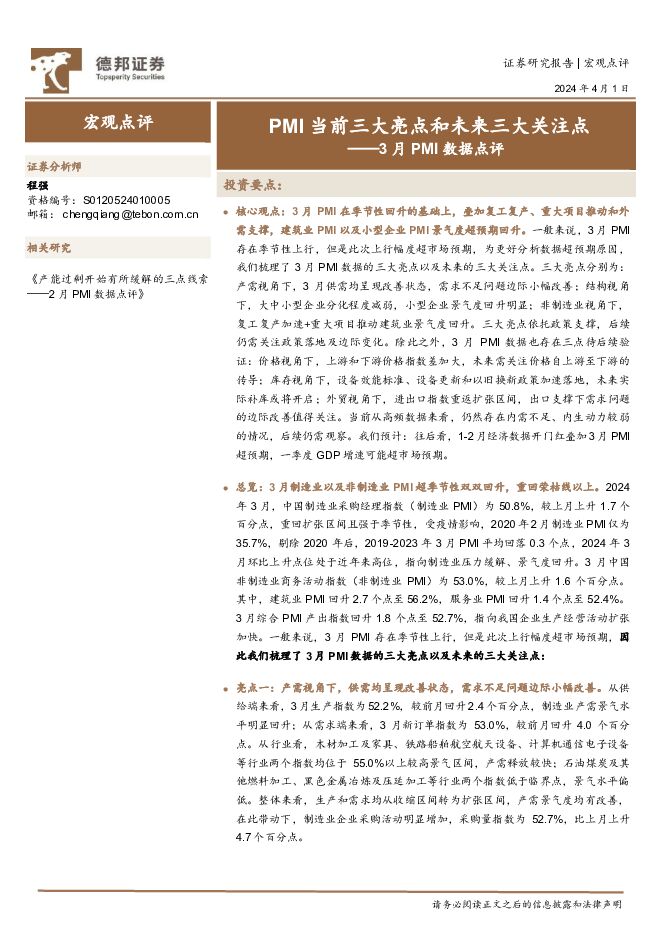

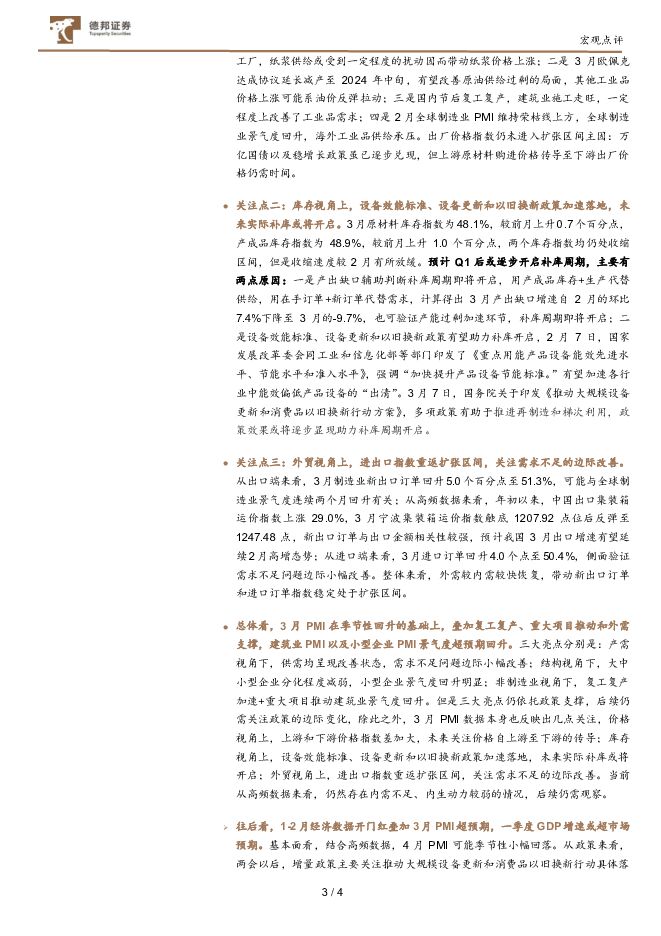

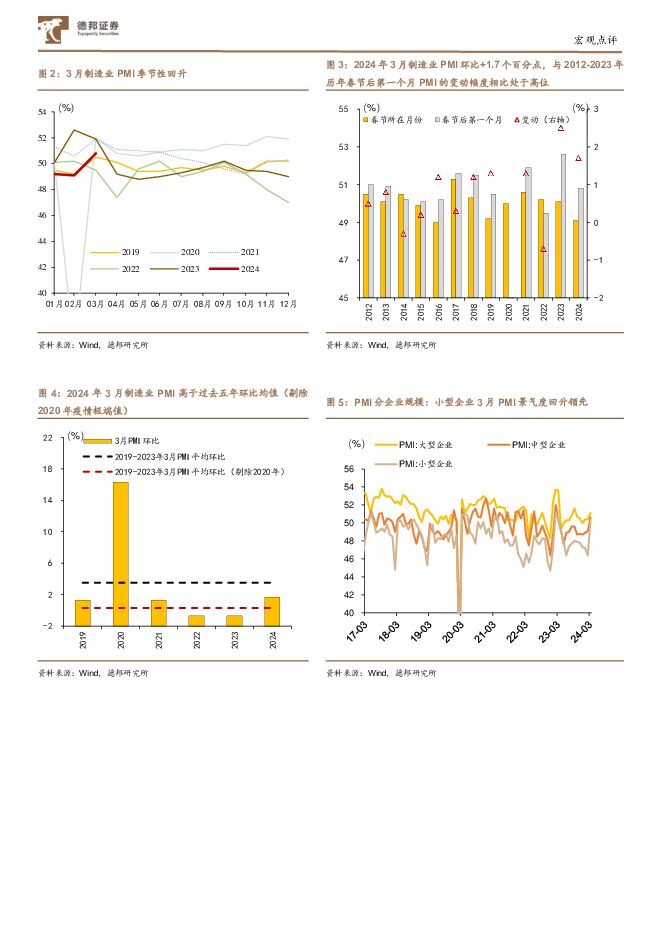

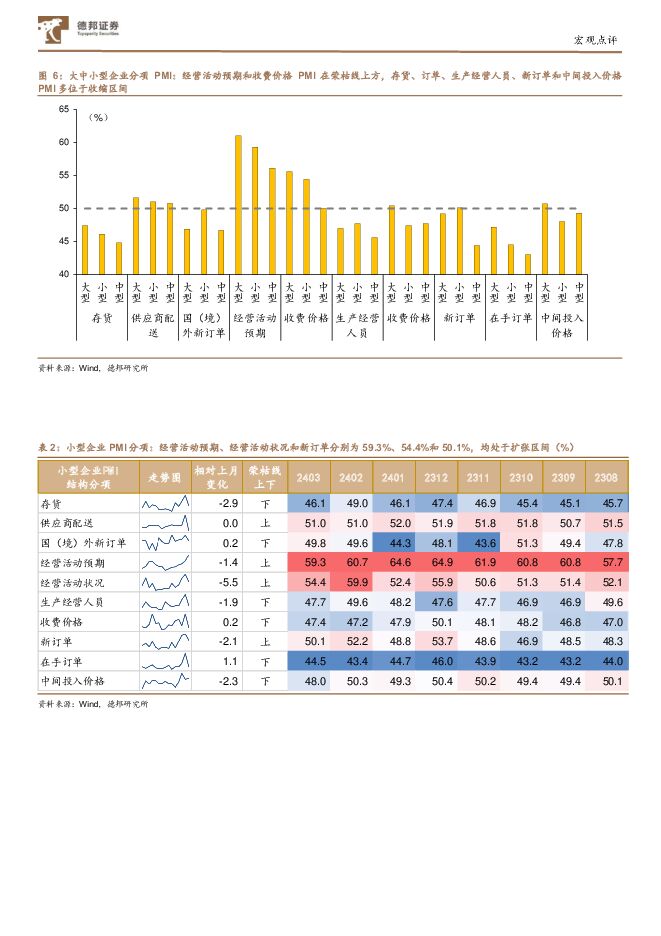

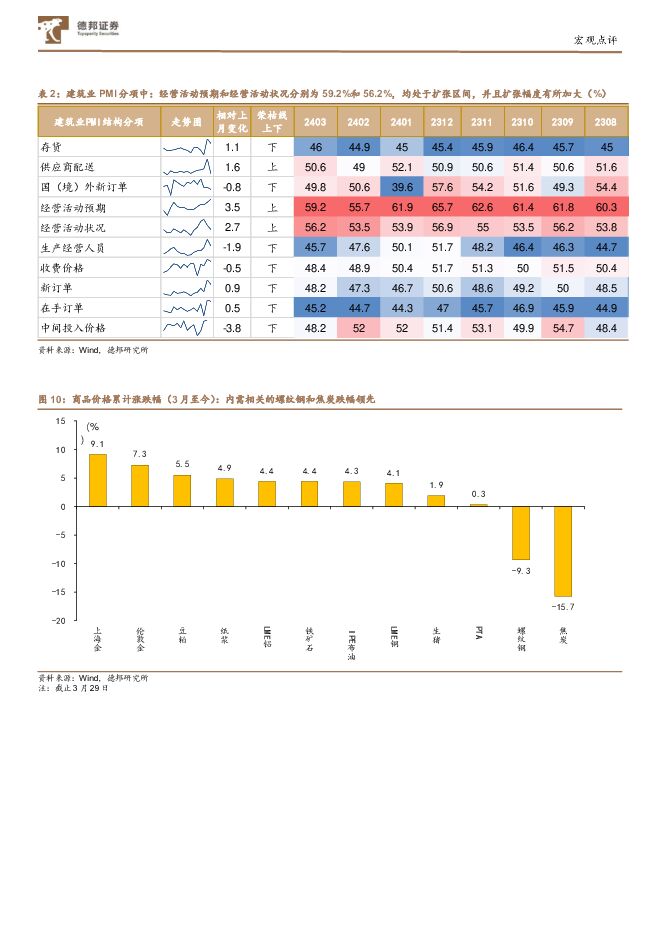

摘要:核心观点:3月PMI在季节性回升的基础上,叠加复工复产、重大项目推动和外需支撑,建筑业PMI以及小型企业PMI景气度超预期回升。一般来说,3月PMI存在季节性上行,但是此次上行幅度超市场预期,为更好分析数据超预期原因,我们梳理了3月PMI数据的三大亮点以及未来的三大关注点。三大亮点分别为:产需视角下,3月供需均呈现改善状态,需求不足问题边际小幅改善;结构视角下,大中小型企业分化程度减弱,小型企业景气度回升明显;非制造业视角下,复工复产加速+重大项目推动建筑业景气度回升。三大亮点依托政策支撑,后续仍需关注政策落地及边际变化。除此之外,3月PMI数据也存在三点待后续验证:价格视角下,上游和下游价格指数差加大,未来需关注价格自上游至下游的传导;库存视角下,设备效能标准、设备更新和以旧换新政策加速落地,未来实际补库或将开启;外贸视角下,进出口指数重返扩张区间,出口支撑下需求问题的边际改善值得关注。当前从高频数据来看,仍然存在内需不足、内生动力较弱的情况,后续仍需观察。我们预计:往后看,1-2月经济数据开门红叠加3月PMI超预期,一季度GDP增速可能超市场预期。总览:3月制造业以及非制造业PMI超季节性双双回升,重回荣枯线以上。2024年3月,中国制造业采购经理指数(制造业PMI)为50.8%,较上月上升1.7个百分点,重回扩张区间且强于季节性,受疫情影响,2020年2月制造业PMI仅为35.7%,剔除2020年后,2019-2023年3月PMI平均回落0.3个点,2024年3月环比上升点位处于近年来高位,指向制造业压力缓解、景气度回升。3月中国非制造业商务活动指数(非制造业PMI)为53.0%,较上月上升1.6个百分点。其中,建筑业PMI回升2.7个点至56.2%,服务业PMI回升1.4个点至52.4%。3月综合PMI产出指数回升1.8个点至52.7%,指向我国企业生产经营活动扩张加快。一般来说,3月PMI存在季节性上行,但是此次上行幅度超市场预期,因此我们梳理了3月PMI数据的三大亮点以及未来的三大关注点:亮点一:产需视角下,供需均呈现改善状态,需求不足问题边际小幅改善。从供给端来看,3月生产指数为52.2%,较前月回升2.4个百分点,制造业产需景气水平明显回升;从需求端来看,3月新订单指数为53.0%,较前月回升4.0个百分点。从行业看,木材加工及家具、铁路船舶航空航天设备、计算机通信电子设备等行业两个指数均位于55.0%以上较高景气区间,产需释放较快;石油煤炭及其他燃料加工、黑色金属冶炼及压延加工等行业两个指数低于临界点,景气水平偏低。整体来看,生产和需求均从收缩区间转为扩张区间,产需景气度均有改善,在此带动下,制造业企业采购活动明显增加,采购量指数为52.7%,比上月上升4.7个百分点。亮点二:结构视角下,大、中、小型企业分化程度减弱,小型企业景气度回升明显。3月大型企业PMI为51.1%,较前月回升0.7个百分点,大型企业景气水平连续11个月保持在临界点及以上,持续发挥支撑引领作用:中型企业PMI为50.6%,较前月回升1.5个百分点;小型企业PMI为50.3%,较前月回升3.9个百分点,12个月以来首次升至扩张区间,整体来看,不同规模企业生产经营状况均有所改善。分项来看,大小中型企业分化程度减弱,小型企业景气度回升明显。三种类型企业PMI分项中,经营活动预期和收费价格PMI均在荣枯线上方,存货、订单、生产经营人员、新订单和中间投入价格PMI多位于收缩区间,仅小型公司3月新订单PMI位于扩张区间,为50.1%,大型和中型企业新订单PMI均位于荣枯线以下,分别为49.2%和44.4%。大、小、中型公司经营活动预期远高于荣枯线,分别为61.0%、59.3%和56.1%,收费价格PMI也处于扩张区间,分别为55.6%、54.4%和50.0%。此外,三种类型的公司供应商配送PMI分别为51.6%、51.0%和50.8%,但由于其为逆向指标,因此其实际位于收缩区间。小型企业景气度回升明显,新订单是主要支撑。具体来看,小型企业PMI分项中,经营活动预期、经营活动状况和新订单分别为59.3%、54.4%和50.1%,均处于扩张区间,但是扩张幅度有所收窄,在手订单和国外新订单分别为44.5%和49.8%,虽然位于收缩区间但是环比上升表明收缩幅度在缩小。我们认为,小型企业重回景气区间有两点原因:一是国内视角上,主因政策支持,2024年,工信部将重点建设100个左右中小企业特色产业集群,推进实施中小企业数字化赋能专项行动。中央财政连续3年支持4万多家中小企业实施数字化改造,促进中小企业专精特新发展。二是海外视角上,外需韧性强,出口回暖带动中小企业产销改善,巩固回升向好势头。亮点三:非制造业视角下,复工复产加速+重大项目推动建筑业景气度回升。3月中国非制造业商务活动指数(非制造业PMI)为53.0%,较上月上升1.6个百分点。其中,建筑业PMI回升2.7个点至56.2%,服务业PMI回升1.4个点至52.4%。整体来看,非制造业中,建筑业景气度回升最快,分项来看,建筑业PMI分项中,经营活动预期和经营活动状况分别为59.2%和56.2%,均处于扩张区间,并且扩张幅度有所加大,在手订单和新订单分别为45.2%和49.8%,虽然位于收缩区间但是环比上升表明收缩幅度在缩小。我们认为,建筑业景气度回升较大主因:一是3月天气转暖,各地建筑工程施工进度加快,建筑业商务活动指数为56.2%,比上月上升2.7个百分点,建筑业总体扩张加快,业务活动预期指数为59.2%,比上月上升3.5个百分点,表明建筑业企业对近期行业发展信心增强;二是各省份重大项目清单+国债项目逐步落地,2月7日,发改委下达2023年增发国债第三批项目清单,至此2023年1万亿元增发国债项目全部下达完毕,实物工作量有望加快形成,对建筑业景气度形成支撑。但是也要关注到,地方化债背景下,建筑业商务活动指数承压。关注点一:价格视角上,上游和下游价格指数差加大,未来关注价格自上游至下游的传导。3月主要原材料购进价格指数为50.5%,较前月上升0.4个百分点;出厂价格指数为47.4%,较前月下降0.7个百分点。原材料和产成品价格指数一强一弱,价格差大幅扩张。高频数据显示3月以来主要工业品期货收盘价普涨,截至3月29日,纸浆、IPE布油和LME铜分别上涨4.9%、4.3%和4.1%。原料购进价格上涨主因:一是UPM、Metsa等芬兰浆厂巨头近期宣布暂时关停部分纸浆工厂,纸浆供给或受到一定程度的扰动因而带动纸浆价格上涨;二是3月欧佩克达成协议延长减产至2024年中旬,有望改善原油供给过剩的局面,其他工业品价格上涨可能系油价反弹拉动;三是国内节后复工复产,建筑业施工走旺,一定程度上改善了工业品需求;四是2月全球制造业PMI维持荣枯线上方,全球制造业景气度回升,海外工业品供给承压。出厂价格指数仍未进入扩张区间主因:万亿国债以及稳增长政策虽已逐步兑现,但上游原材料购进价格传导至下游出厂价格仍需时间。关注点二:库存视角上,设备效能标准、设备更新和以旧换新政策加速落地,未来实际补库或将开启。3月原材料库存指数为48.1%,较前月上升0.7个百分点,产成品库存指数为48.9%,较前月上升1.0个百分点,两个库存指数均仍处收缩区间,但是收缩速度较2月有所放缓。预计Q1后或逐步开启补库周期,主要有两点原因:一是产出缺口辅助判断补库周期即将开启,用产成品库存+生产代替供给,用在手订单+新订单代替需求,计算得出3月产出缺口增速自2月的环比7.4%下降至3月的-9.7%,也可验证产能过剩加速环节,补库周期即将开启;二是设备效能标准、设备更新和以旧换新政策有望助力补库开启,2月7日,国家发展改革委会同工业和信息化部等部门印发了《重点用能产品设备能效先进水平、节能水平和准入水平》,强调“加快提升产品设备节能标准。”有望加速各行业中能效偏低产品设备的“出清”。3月7日,国务院关于印发《推动大规模设备更新和消费品以旧换新行动方案》,多项政策有助于推进再制造和梯次利用,政策效果或将逐步显现助力补库周期开启。关注点三:外贸视角上,进出口指数重返扩张区间,关注需求不足的边际改善。从出口端来看,3月制造业新出口订单回升5.0个百分点至51.3%,可能与全球制造业景气度连续两个月回升有关;从高频数据来看,年初以来,中国出口集装箱运价指数上涨29.0%,3月宁波集装箱运价指数触底1207.92点位后反弹至1247.48点,新出口订单与出口金额相关性较强,预计我国3月出口增速有望延续2月高增态势;从进口端来看,3月进口订单回升4.0个点至50.4%,侧面验证需求不足问题边际小幅改善。整体来看,外需较内需较快恢复,带动新出口订单和进口订单指数稳定处于扩张区间。总体看,3月PMI在季节性回升的基础上,叠加复工复产、重大项目推动和外需支撑,建筑业PMI以及小型企业PMI景气度超预期回升。三大亮点分别是:产需视角下,供需均呈现改善状态,需求不足问题边际小幅改善;结构视角下,大中小型企业分化程度减弱,小型企业景气度回升明显;非制造业视角下,复工复产加速+重大项目推动建筑业景气度回升。但是三大亮点仍依托政策支撑,后续仍需关注政策的边际变化,除此之外,3月PMI数据本身也反映出几点关注,价格视角上,上游和下游价格指数差加大,未来关注价格自上游至下游的传导;库存视角上,设备效能标准、设备更新和以旧换新政策加速落地,未来实际补库或将开启;外贸视角上,进出口指数重返扩张区间,关注需求不足的边际改善。当前从高频数据来看,仍然存在内需不足、内生动力较弱的情况,后续仍需观察。往后看,1-2月经济数据开门红叠加3月PMI超预期,一季度GDP增速或超市场预期。基本面看,结合高频数据,4月PMI可能季节性小幅回落。从政策来看,两会以后,增量政策主要关注推动大规模设备更新和消费品以旧换新行动具体落地情况,或成为重大项目外,财政端发力新抓手。此外,严监管或成为证监会下阶段工作重点,证监会或将着力提升上市公司质量,促进资本市场高质量发展。目前来看,在地方层面,重大项目清单逐步落地,多地加速开工,有望加速推进落实工业稳增长政策。往后看,由于1-2月经济数据开门红,加之3月PMI超预期,一季度GDP增速或将超市场预期。风险提示:稳增长政策对内需的拉动效果不及预期;三大工程进展不及预期;房地产市场恢复不及预期;美联储货币政策超预期;外需恢复不及预期;化债进度不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属周报:贵金属短期回落,高通胀下不改长期趋势 德邦证券 2024-04-29(26页) 附下载

附下载")

投资要点:本周核心关注美国第一季度核心PCE物价指数季调后环比加速。美国第一季度核心PCE物价指数季...

4.14 MB共26页中文简体

1天前24920积分

-

食品饮料行业周报:主流企业业绩亮眼,加大重视低估值核心资产 德邦证券 2024-04-29(18页) 附下载

投资要点:白酒:财报业绩亮眼,建议加大低估值核心资产的重视。本周多家白酒上市公司年报和一季报业绩披露...

2.32 MB共18页中文简体

1天前25320积分

-

煤炭周报:节前补库释放,煤炭价格反弹 德邦证券 2024-04-29(17页) 附下载

投资要点:终端补库偏缓,动力煤价小幅下跌。A)价格及事件回顾:本周北方港动力煤Q5500价格于本周五...

1.83 MB共17页中文简体

1天前53420积分

-

轻工制造行业周观点:Q1业绩陆续披露,布局超预期背后的确定性 德邦证券 2024-04-29(12页) 附下载

投资要点:家居:Q1业绩陆续出炉,不同企业Q1业绩分化,整体基本面仍良好,底部布局Q1绩优标的。从地...

1.39 MB共12页中文简体

1天前34620积分

-

环保与公用事业周报:24Q1水利建设投资完成额创历史同期记录,多地印发设备更新方案 德邦证券 2024-04-29(19页) 附下载

投资要点:行情回顾:本周各板块涨跌不一,申万(2021)公用事业行业指数下跌1.1%,环保行业指数上...

1.68 MB共19页中文简体

1天前14020积分

-

传媒互联网行业周报:中宣部制定版权产业发展指导;24年4月下发95款国产游戏版号 德邦证券 2024-04-29(9页) 附下载

投资要点:投资组合:腾讯控股、网易、恺英网络、上海电影、三七互娱、神州泰岳、吉比特、姚记科技、汤姆猫...

908.91 KB共9页中文简体

1天前30120积分

-

中材国际 24Q1业绩稳健增长,境外业务及运维新签合同增速亮眼 德邦证券 2024-04-29(4页) 附下载

中材国际(600970)投资要点事件:2024年4月26日,公司发布2024年第一季度报告,24Q1...

804.23 KB共4页中文简体

1天前94418积分

-

中复神鹰 24Q1需求疲软公司低价走量,价格拐点或仍需等待 德邦证券 2024-04-29(4页) 附下载

中复神鹰(688295)投资要点事件:2024年4月27日公司发布2024年第一季度报告,24Q1公...

819.59 KB共4页中文简体

1天前54818积分

-

永泰能源 公司年报及一季报点评:电力扭亏业绩高增,重点项目有序推进 德邦证券 2024-04-29(4页) 附下载

永泰能源(600157)投资要点事件:公司发布2023年及2024年一季度业绩报告。2023年,公司...

782.31 KB共4页中文简体

1天前51918积分

-

应流股份 两机+核电放量,拥抱低空经济潜力足 德邦证券 2024-04-29(3页) 附下载

应流股份(603308)投资要点事件:2023年,公司实现营业收入24.12亿元,同比+9.75%,...

763.25 KB共3页中文简体

1天前74018积分

-

怡球资源 量价齐跌致23年净利下滑65%,马来项目将成业绩增长点 德邦证券 2024-04-29(6页) 附下载

怡球资源(601388)投资要点事件:公司发布2023年报及2024年一季报。公司2023年全年实现...

798.65 KB共6页中文简体

1天前54818积分

-

锡业股份 锡业股份:业绩稳步提升,锡价仍在上行 德邦证券 2024-04-29(3页) 附下载

锡业股份(000960)投资要点事件。公司发布2024年第一季度报告,报告期内公司实现营业收入84....

851 KB共3页中文简体

1天前69018积分

-

苏文电能 毛利率延续承压,省外业务有序拓展 德邦证券 2024-04-29(3页) 附下载

苏文电能(300982)投资要点事件:公司发布2023年年报及2024年一季报,2023年公司实现营...

769.51 KB共3页中文简体

1天前93018积分

-

明泰铝业 23&24Q1以量补价,义瑞新材项目推进 德邦证券 2024-04-29(5页) 附下载

明泰铝业(601677)投资要点事件:公司发布2023年报及2024年一季报。公司2023年全年实现...

872.88 KB共5页中文简体

1天前69318积分

-

芒果超媒 23年报点评:广告业务收入企稳,平台出海前景广阔 德邦证券 2024-04-29(4页) 附下载

芒果超媒(300413)投资要点事件:2023年,公司实现营业总收入146.28亿元(YoY+4.6...

839.67 KB共4页中文简体

1天前6918积分

-

泸州老窖 2023年报及2024一季报点评:业绩良好兑现,公司经营全方面提升 德邦证券 2024-04-29(3页) 附下载

泸州老窖(000568)投资要点收入略超预期,业绩符合预期,Q3末预收款充足。2023年,公司实现收...

783.53 KB共3页中文简体

1天前99018积分

-

林洋能源 三大业务板块稳步发展,持续分红回馈股东 德邦证券 2024-04-29(4页) 附下载

林洋能源(601222)投资要点事件:公司发布2023年年报及2024年一季报,2023年实现营业收...

678.67 KB共4页中文简体

1天前41018积分

-

莱伯泰科 研发不断夯实,新行业拓展初显成效 德邦证券 2024-04-29(4页) 附下载

莱伯泰科(688056)投资要点事件:公司发布2023年年报及2024年一季报,2023年公司实现营...

780.67 KB共4页中文简体

1天前79318积分

-

可立克 2024年第一季度报告点评:Q1盈利能力同比回升,磁性元件业务有望持续高增长 德邦证券 2024-04-29(4页) 附下载

可立克(002782)投资要点事件:4月25日,可立克发布2024年一季度报告。2024年Q1,公司...

773.49 KB共4页中文简体

1天前97418积分

-

聚光科技 盈利能力提升,期待降本增效改善利润水平 德邦证券 2024-04-29(4页) 附下载

聚光科技(300203)投资要点事件:公司发布2023年及2024年一季度业绩公告,2023年公司实...

732.06 KB共4页中文简体

1天前41718积分