煤炭开采行业周报:主产区部分煤矿上调价格,大秦线检修在即,港口库存有望进一步回落国海证券2024-03-31.pdf

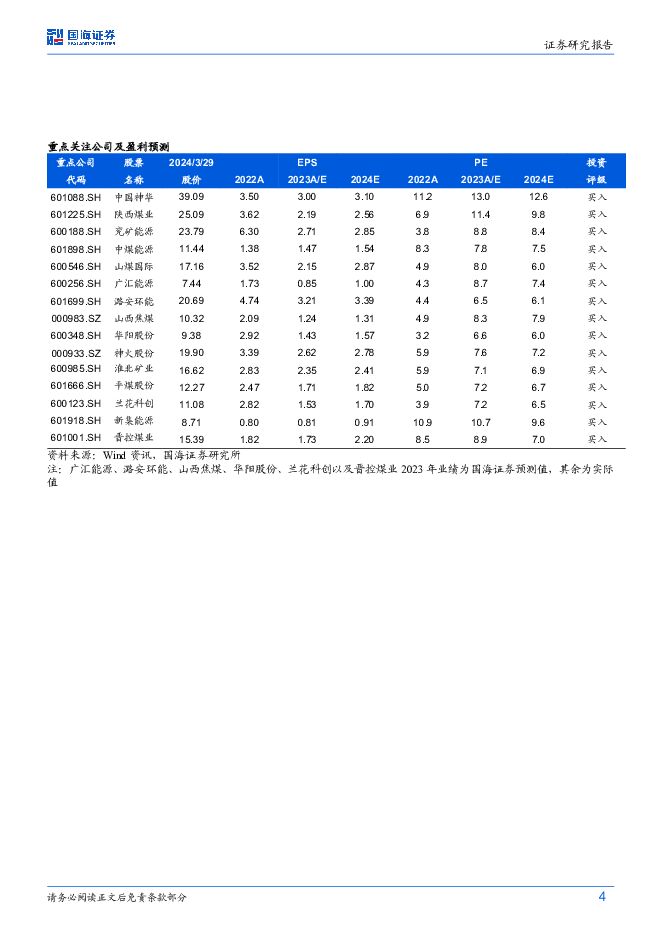

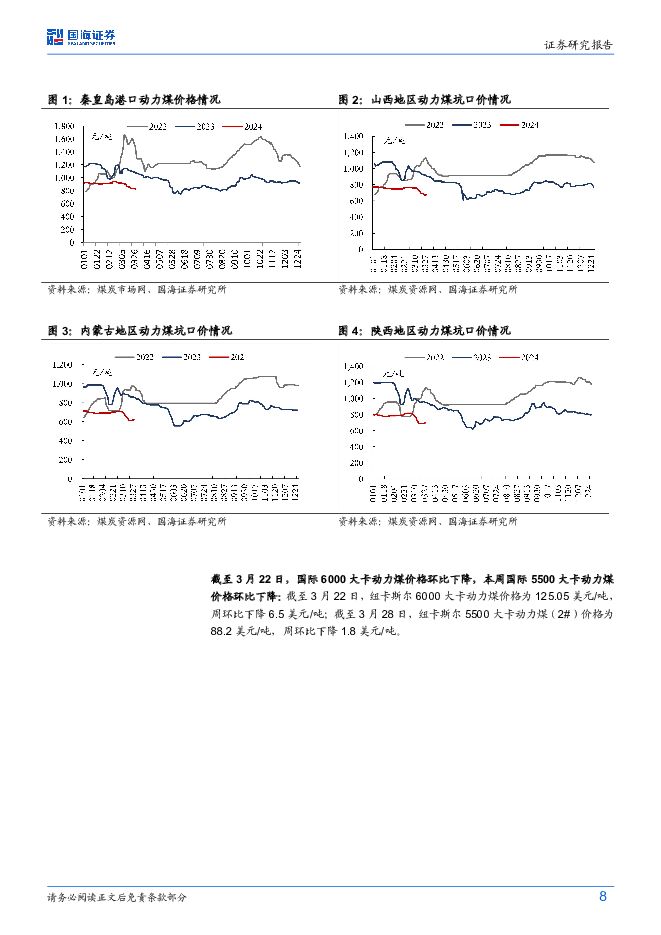

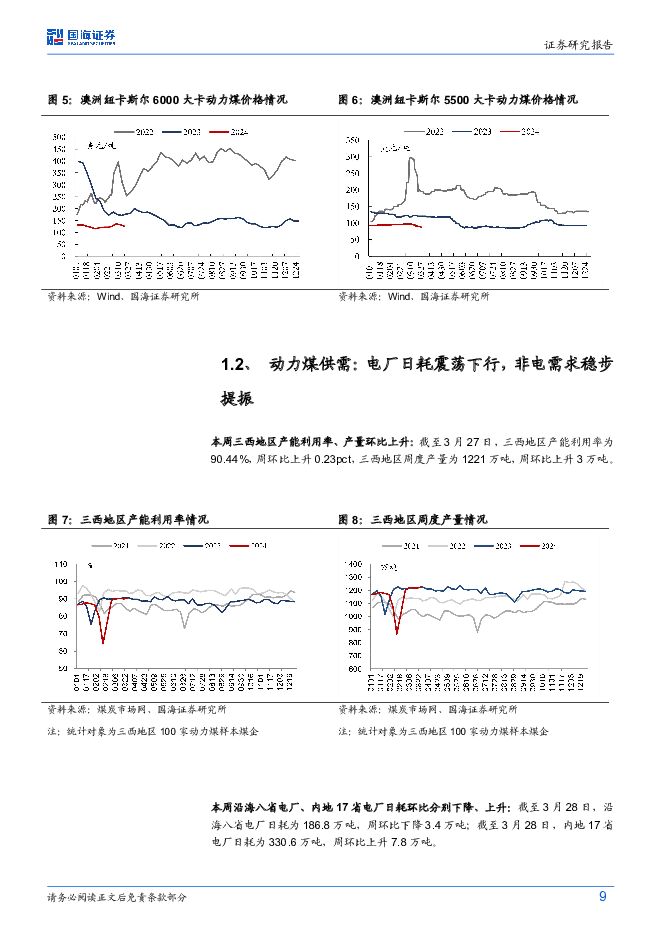

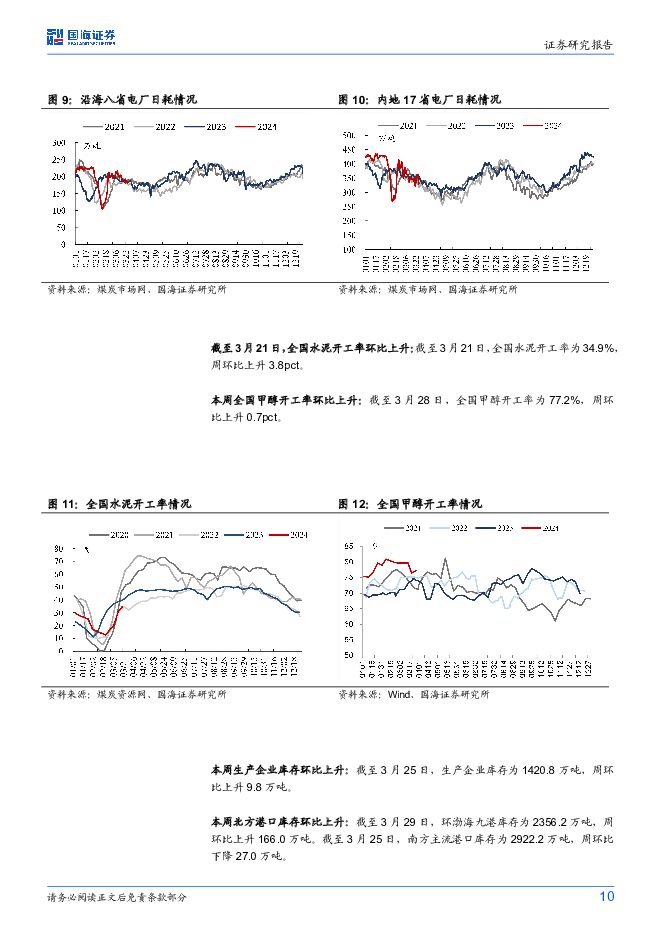

摘要:投资要点:2024年3月28日,中国煤炭工业协会发布《2023煤炭行业发展年度报告》,据报告信息:(1)煤炭供应。2023年国内产量以及进口量创历史新高,运转能力提高。2023年全国原煤产量47.1亿吨,同比增长3.4%,全国煤炭进口量4.74亿吨,同比增长61.8%,出口煤炭447万吨,同比增长11.7%,煤炭净进口4.7亿吨,全国铁路累计发同比增长62.5%。运煤炭27.5亿吨以上,同比增长2.6%;其中,电煤发运量22.8亿吨,同比增长4.5%。全国主要港口内贸煤发运量约8.4亿吨,同比下降1.1%。报告指出,“十四五”以来,全国新增煤炭产能6亿吨/年左右。全国原煤产量分别于2021年、2022年跃上41亿吨、45亿吨台阶,2023年达到47.1亿吨,年均增长4.5%。国内生产持续增长以及进口煤大幅放量,背后体现的是国内煤炭需求刚性增长。煤炭作为国内能源基石,对确保能源供应安全稳定功不可没。(2)煤炭库存。截止2023年12月末,全国煤炭企业存煤6700万吨,同比下降1.5%;全国主要港口存煤6312万吨同比增长14.1%,其中,环渤海主要港口存煤2581万吨,同比增长8.2%;全国统调电厂存煤超过2亿吨,同比增加约3000万吨、增长17.5%,保持在历史高位。(3)煤炭价格。中长期合同价格保持稳定,2023年秦皇岛5500大卡下水动力煤中长期合同全年均价为714元/吨,同比下降8元/吨;动力煤市场现货价格回落,2023年,环渤海港口5500大卡动力煤现货市场全年均价971元/吨,同比下跌324元/吨;炼焦煤价格回落,山西吕梁部分主焦煤长协合同全年均价2053元/吨,同比下跌187元/吨。山西焦肥精煤综合售价全年均价2127元/吨,同比下跌537元/吨。(4)行业效益。全国规模以上煤炭企业营业收入3.5万亿元,同比下降13.1%;利润总额7628.9亿元,同比下降25.3%;应收账款5037.8亿元,同比下降6.3%;资产负债率60.3%。前5家、前10家大型煤炭企业利润占大型煤炭企业利润总额的比重分别达到62%和81%,经济效益进一步向资源条件好的企业集中。(5)固定资产投资。煤炭开采和洗选业固定资产投资累计同比增长12.1%,其中民间投资同比增长3.3%。在能源转型过程中,需要对能源系统平稳运行进行保驾护航,安全稳定和成本低廉的煤电无疑是更好选择。中长期来看,火力发电在发电领域主体地位不会改变,遇到极端情况下地位还会进一步强化,“十四五”期间火电新装机组同比明显提升,火电生产仍呈现不断增长的势头,同时油价维持在中高位,煤化工项目的建设和生产积极性都有提升,未来若干年煤炭需求或将持续提升。然而开采煤矿手续复杂、建设和生产周期长,新建矿井成本大幅抬升,主流煤企新建矿井意愿仍然很弱,行业在产产能基本达到高负荷状态,经历过去两年产能核增后,核增空间已经大幅减少,叠加东部等地区资源枯竭矿井不断退出,行业供给约束的能力依然没变。我们预计未来若干年,煤炭行业依然维持紧平衡状态,煤炭行业资产质量高,账上现金流充沛,煤炭上市公司呈现“高盈利、高现金流、高壁垒、高分红、高安全边际”五高特征,建议淡化煤价短期波动,把握煤炭板块价值属性,维持行业“推荐”评级。动力煤方面,产地方面,本周主产区市场走势趋稳,近期部分终端及贸易商补库需求释放,站台及化工等采购需求略有好转,个别煤矿价格出现探涨,个别倒工作面停产或减产的煤矿恢复正常生产,煤矿产能利用率小幅上升,截至3月27日,三西地区产能利用率为90.44%,周环比上升0.23pct。海外方面,本周进口煤炭市场偏弱,海运费虽有下降但汇率贬值,贸易商仍然面临亏损,进口成本仍有倒挂。需求方面:进入淡季,电力终端日耗有所回落,截至3月28日,沿海八省电厂日耗为186.8万吨,周环比下降3.4万吨。非电需求持续改善,近期水泥和甲醇开工率不断提升,截至3月28日,全国甲醇开工率为77.2%,周环比上升0.7pct;截至3月21日,全国水泥开工率为34.9%,周环比上升3.8pct。本周周末煤价逐步企稳,截至3月29日,秦港动力末煤(Q5500、山西产)平仓价实现831元/吨,周环比下降4元/吨。港口方面:随着产地价格提升,港口煤炭发运成本倒挂加剧,但下游需求整体偏弱,本周港口库存小幅上升,截至3月29日,环渤海九港库存为2356.2万吨,周环比上升166.0万吨。此外,据太原路局的消息,大秦线春季检修即将展开,时间为4月1-30日,每天8:00-12:00开天窗检修,预计未来大秦线进入天窗检修期,发运量下降将推动港口库存去化。整体来看,目前产地大部分煤矿恢复正常,下游非电需求提振,陕蒙产地价格出现上涨,考虑到港口发运成本倒挂持续,支撑港口煤价出现企稳迹象。同时海外报价相对坚挺,进口成本也存倒挂,贸易商仍然面临亏损,压制国内进口采购积极性,我们预计国内煤价具备支撑力,未来需持续关注非电需求开工恢复情况。炼焦煤方面,产地方面,产地部分前期事故停产煤矿恢复生产,但开工仍未恢复至正常水平。需求方面,焦钢企业考虑自身盈利不佳多维持刚需采购,随着前期终端需求回暖,市场情绪有所改善,部分低库存焦企适当补库原料煤。进口方面:海外可售资源偏多,国际终端多保持谨慎观望,澳煤价格下滑,截至3月28日,峰景矿硬焦煤价格为261.1美元/吨,周环比下降1.8美元/吨,约折合国内到岸价为2273元/吨,而京唐港主焦煤价格大约在1960元/吨,倒挂依然。外蒙古方面,受制于监管区库存压力较大,本周口岸通关量有所下滑,截至3月28日,甘其毛都口岸平均通关量为1150车(七日平均值),周环比下降92车。整体来看,供给端因安监形势严格恢复有限,但下游企业利润不佳,采购偏观望心态,需求依然偏弱。考虑当前海内外焦煤价格仍处倒挂,铁水产量中位震荡,而钢材库存持续去化,下游积极因素正在发酵,且焦化厂焦煤库存已降至五年来最低位,整体黑色系市场情绪预计将有所改善。焦炭方面,供应方面:焦企持续位于亏损局面,且焦炭七轮开启,利润亏损幅度有加大预期,部分焦企生产积极性下滑,截至3月29日,国内独立焦化厂(100家)焦炉生产率64.67%,周环比下降0.6个pct。下游需求方面,钢厂盈利能力较前期有所改善,部分高炉复产,短期铁水产量企稳震荡,截至3月29日,全国日均铁水产量(247家)为221.25万吨,周环比下降0.2万吨。综合来看,焦企在利润不佳情况下,生产难有明显恢复,但下游成材库存不断去化,钢厂铁水产量中位震荡,黑色系积极情绪开始发酵,后续关注成材价格走势及钢厂高炉复产情况。动力煤股建议关注:中国神华(长协煤占比高,业绩稳健高分红);陕西煤业(资源禀赋优异,业绩稳健高分红);兖矿能源(海外煤矿资产规模大,弹性高分红标的);中煤能源(长协比例高,低估值标的);山煤国际(煤矿成本低,盈利能力强分红高);晋控煤业(账上净货币资金多,业绩有提升改善空间);广汇能源(煤炭天然气双轮驱动,产能扩张逻辑顺畅);新集能源(煤电一体化程度持续深化,盈利稳定投资价值高)。冶金煤建议关注:潞安环能(市场煤占比高,业绩弹性大);山西焦煤(炼焦煤行业龙头,山西国企改革标的);淮北矿业(低估值区域性焦煤龙头,煤焦化等仍有增长空间);平煤股份(高分红的中南地区焦煤龙头,发行可转债)。煤炭+电解铝建议关注:神火股份(煤电一体化,电解铝弹性标的)。无烟煤建议关注:华阳股份(布局钠离子电池,新老能源共振);兰花科创(资源禀赋优异,优质无烟煤标的)。风险提示:1)经济增速不及预期风险;2)政策调控力度超预期的风险;3)可再生能源持续替代风险;4)煤炭进口影响风险;5)重点关注公司业绩可能不及预期风险;6)测算或有误差。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

煤炭行业周报:大秦线提前结束检修,焦炭第三轮提涨落地 华福证券 2024-04-28(17页) 附下载

附下载")

投资要点:投资策略:本周动力煤市场:受安监强度和大秦线检修影响,煤炭生产和发运受到抑制,港口煤调入量...

8.47 MB共17页中文简体

1天前020积分

-

煤炭行业周报:煤价维持向好态势,煤炭核心价值资产有望再起 开源证券 2024-04-28(28页) 附下载

附下载")

本周要闻回顾: 铁水日均产量连续四周上行, 业绩披露期临近尾声本周煤炭板块大跌, 分析或主要是由于 ...

3.32 MB共28页中文简体

1天前020积分

-

煤企一季报利空落地,底部机会值得重点布局煤炭开采 信达证券 2024-04-28(31页) 附下载

本期内容提要:本周产地煤价环比上涨。截至4月26日,陕西榆林动力块煤(Q6000)坑口价795.0元...

1.92 MB共31页中文简体

1天前020积分

-

煤炭开采行业专题研究:2024Q1主动型基金在煤炭行业持仓比例进一步提升 国海证券 2024-04-26(11页) 附下载

附下载")

投资要点:2024年一季度,主动型基金重仓股中持有煤炭行业股票的市值占比提升至1.47%,环比+0....

1.55 MB共11页中文简体

1天前220积分

-

煤炭行业周报(4月第5周):下游需求明显好转,焦煤有望继续补库 国信证券 2024-04-28(30页) 附下载

:下游需求明显好转,焦煤有望继续补库 国信证券 2024-04-28(30页) 附下载")

报告摘要1.煤炭板块收跌,跑输沪深300指数。中信煤炭行业收跌7.18%,沪深300指数上涨1.2%...

1.55 MB共30页中文简体

1天前220积分

-

煤炭行业周报:多重利好因素共振,焦煤价格持续走强 中泰证券 2024-04-28(26页) 附下载

投资要点投资建议:多重利好因素共振,焦煤价格持续走强。本周港口动力煤价格呈现高位波动运行,炼焦煤价格...

1.67 MB共26页中文简体

1天前020积分

-

煤炭开采行业周报:铁水产量稳增,焦煤行业终端补库需求较强 国海证券 2024-04-28(24页) 附下载

投资要点:动力煤一周小结:产地方面,近期煤矿安全检查较严格,叠加月末部分煤矿产量完成,产地少数煤矿停...

6.44 MB共24页中文简体

1天前220积分

-

煤炭周报:煤价可能节后启动,重视板块回调机会 民生证券 2024-04-28(29页) 附下载

煤价可能节后启动,重视板块回调机会。本周港口煤价先下后上,整体震荡偏稳,当前产地供应受安监及月末生产...

1.24 MB共29页中文简体

1天前020积分

-

煤炭开采行业跟踪周报:静待煤价旺季反弹,看好板块进攻属性 东吴证券 2024-04-28(10页) 附下载

行业近况本周(4月22日至4月26日)港口动力煤现货价环比下跌5元/吨,报收821元/吨。供给端,近...

797.22 KB共10页中文简体

1天前220积分

-

非银金融行业周报:反复验证下行业供给侧改革或将拉开序幕,板块补涨行情或将开启 国海证券 2024-04-28(15页) 附下载

附下载")

核心观点:重磅文件交叉验证,均揭示非银金融行业供给侧改革或将拉开序幕。本周四(2024/04/25)...

817.08 KB共15页中文简体

1天前220积分

-

传统能源产业链周报:4月第二周山西省煤炭价格环比下跌 川财证券 2024-04-26(11页) 附下载

核心观点我们认为2024年中国经济呈现确定性弱复苏的态势,随着房地产行业发展政策的逐渐生效,房地产有...

461.62 KB共11页中文简体

1天前220积分

-

永泰能源 公司2023年报及2024年一季报点评报告:煤电同增带动业绩改善,关注储能及新建煤矿 开源证券 2024-04-26(4页) 附下载

永泰能源(600157)煤电同增带动业绩改善,关注储能及新建煤矿,维持“增持”评级公司发布2023年...

846.54 KB共4页中文简体

1天前218积分

-

长城汽车 2024年一季报点评报:2024Q1业绩同环比双增,高端向上优质发展 国海证券 2024-04-27(5页) 附下载

长城汽车(601633)事件:长城汽车2024年4月24日发布2024年一季度报告:公司2024年第...

317.92 KB共5页中文简体

1天前218积分

-

新凤鸣 2024年一季报点评报告:涤纶长丝价差修复,2024Q1归母净利润同环比高增 国海证券 2024-04-26(9页) 附下载

附下载")

新凤鸣(603225)事件:2024年4月25日,新凤鸣发布2024年一季报,2024Q1实现营业收...

869.19 KB共9页中文简体

1天前218积分

-

莱斯信息 深度报告:空管指挥系统龙头,低空经济振翅高飞 国海证券 2024-04-28(53页) 附下载

莱斯信息(688631)2024年或将成为低空发展元年, 信息化平台是关键基础低空经济是以各种有人驾...

3.92 MB共53页中文简体

1天前218积分

-

上海能源 价格走弱拖累煤炭业绩,非煤业务经营改善 中泰证券 2024-04-26(4页) 附下载

上海能源(600508)上海能源发布2023年报及2024年一季度报告:2023年公司实现营业收入1...

401.06 KB共4页中文简体

1天前218积分

-

卫宁健康 2024年一季报点评:“1+X”战略深化,业绩趋势向好 国海证券 2024-04-27(5页) 附下载

卫宁健康(300253)事件:2024年4月26日,公司发布2024年一季报:Q1实现营收4.94亿...

300.23 KB共5页中文简体

1天前018积分

-

山西汾酒 2023年报及2024年一季报点评:收入跨越三百亿元,复兴道路势能强劲 国海证券 2024-04-27(5页) 附下载

山西汾酒(600809)事件:2024年4月25日,山西汾酒发布2023年年报及2024年一季报。2...

280.44 KB共5页中文简体

1天前218积分

-

玲珑轮胎 2023年年报及2024年一季报点评:2024Q1利润同比高增,看好塞尔维亚工厂贡献增量 国海证券 2024-04-26(12页) 附下载

玲珑轮胎(601966)事件:2024年4月25日,玲珑轮胎发布2023年年度报告及2024年一季度...

1.43 MB共12页中文简体

1天前018积分

-

平煤股份 2024年一季报点评报告:精煤战略对冲产销下降,关注煤矿复产和高分红 开源证券 2024-04-26(4页) 附下载

平煤股份(601666)精煤战略对冲产销下降,关注煤矿复产和高分红。维持“买入”评级公司发布一季报,...

673.28 KB共4页中文简体

1天前018积分