长城汽车海外业务盈利强,坦克及皮卡优势地位突出平安证券2024-03-31.pdf

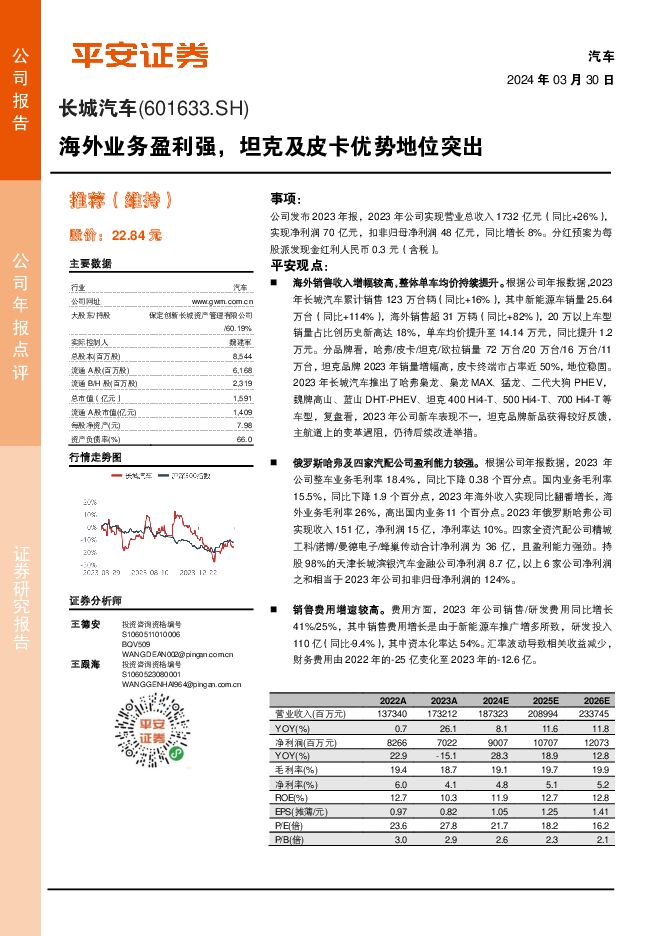

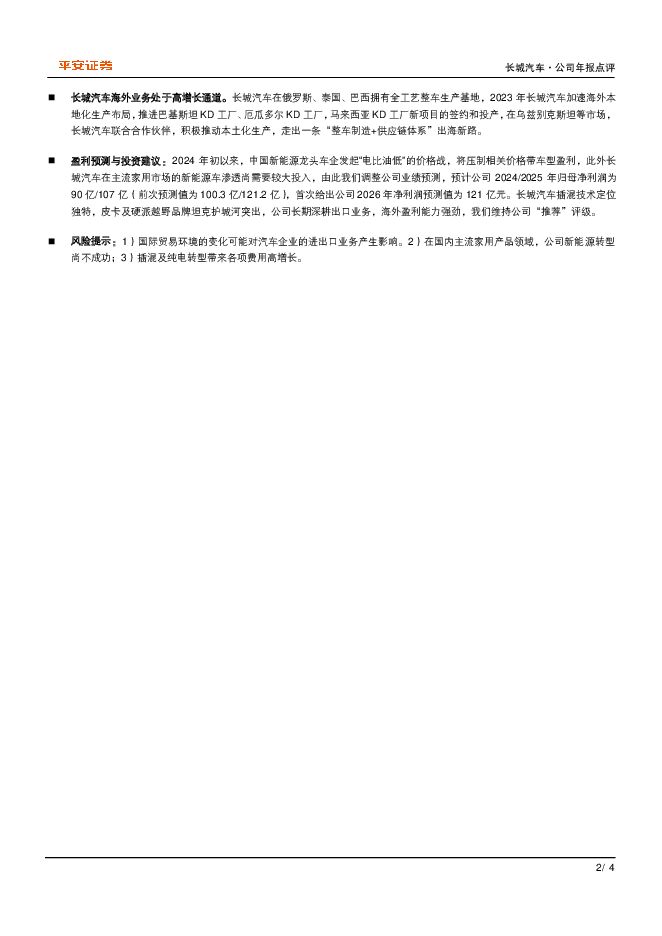

摘要:长城汽车(601633)事项:公司发布2023年报,2023年公司实现营业总收入1732亿元(同比+26%),实现净利润70亿元,扣非归母净利润48亿元,同比增长8%。分红预案为每股派发现金红利人民币0.3元(含税)。平安观点:海外销售收入增幅较高,整体单车均价持续提升。根据公司年报数据,2023年长城汽车累计销售123万台辆(同比+16%),其中新能源车销量25.64万台(同比+114%),海外销售超31万辆(同比+82%),20万以上车型销量占比创历史新高达18%,单车均价提升至14.14万元,同比提升1.2万元。分品牌看,哈弗/皮卡/坦克/欧拉销量72万台/20万台/16万台/11万台,坦克品牌2023年销量增幅高,皮卡终端市占率近50%,地位稳固。2023年长城汽车推出了哈弗枭龙、枭龙MAX、猛龙、二代大狗PHEV,魏牌高山、蓝山DHT-PHEV、坦克400Hi4-T、500Hi4-T、700Hi4-T等车型,复盘看,2023年公司新车表现不一,坦克品牌新品获得较好反馈,主航道上的变革遇阻,仍待后续改进举措。俄罗斯哈弗及四家汽配公司盈利能力较强。根据公司年报数据,2023年公司整车业务毛利率18.4%,同比下降0.38个百分点。国内业务毛利率15.5%,同比下降1.9个百分点,2023年海外收入实现同比翻番增长,海外业务毛利率26%,高出国内业务11个百分点。2023年俄罗斯哈弗公司实现收入151亿,净利润15亿,净利率达10%。四家全资汽配公司精城工科/诺博/曼德电子/蜂巢传动合计净利润为36亿,且盈利能力强劲。持股98%的天津长城滨银汽车金融公司净利润8.7亿,以上6家公司净利润之和相当于2023年公司扣非归母净利润的124%。销售费用增速较高。费用方面,2023年公司销售/研发费用同比增长41%/25%,其中销售费用增长是由于新能源车推广增多所致,研发投入110亿(同比-9.4%),其中资本化率达54%。汇率波动导致相关收益减少,财务费用由2022年的-25亿变化至2023年的-12.6亿。长城汽车海外业务处于高增长通道。长城汽车在俄罗斯、泰国、巴西拥有全工艺整车生产基地,2023年长城汽车加速海外本地化生产布局,推进巴基斯坦KD工厂、厄瓜多尔KD工厂,马来西亚KD工厂新项目的签约和投产,在乌兹别克斯坦等市场,长城汽车联合合作伙伴,积极推动本土化生产,走出一条“整车制造+供应链体系”出海新路。盈利预测与投资建议:2024年初以来,中国新能源龙头车企发起“电比油低”的价格战,将压制相关价格带车型盈利,此外长城汽车在主流家用市场的新能源车渗透尚需要较大投入,由此我们调整公司业绩预测,预计公司2024/2025年归母净利润为90亿/107亿(前次预测值为100.3亿/121.2亿),首次给出公司2026年净利润预测值为121亿元。长城汽车插混技术定位独特,皮卡及硬派越野品牌坦克护城河突出,公司长期深耕出口业务,海外盈利能力强劲,我们维持公司“推荐”评级。风险提示:1)国际贸易环境的变化可能对汽车企业的进出口业务产生影响。2)在国内主流家用产品领域,公司新能源转型尚不成功;3)插混及纯电转型带来各项费用高增长。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业周报(24年第16周):新改款车型密集上市,建议关注年报及一季报行情 国信证券 2024-04-28(36页) 附下载

:新改款车型密集上市,建议关注年报及一季报行情 国信证券 2024-04-28(36页) 附下载")

核心观点月度产销:根据中汽协数据,2024年3月,汽车产销分别完成268.7万辆和269.4万辆,环...

2.81 MB共36页中文简体

1天前020积分

-

汽车行业点评报告:3月车市回暖明显,“以旧换新+车展”推升4月热度 开源证券 2024-04-26(37页) 附下载

4月观察:小米入局、车企降价潮延续,“以旧换新+车展”推升车市热度3月底,小米SU7正式上市,24小...

3.53 MB共37页中文简体

1天前020积分

-

汽车和汽车零部件行业周报:报废补贴政策发布 车展见证自主崛起 民生证券 2024-04-28(33页) 附下载

本周数据:根据交强险数据,4月第三周(4.15-4.21),乘用车销量35.4万辆,同比-12.7%...

1.95 MB共33页中文简体

1天前220积分

-

汽车行业跟踪:以旧换新政策正式 信达证券 2024-04-28(23页) 附下载

本期内容提要:汽车以旧换新补贴政策正式落地。商务部、财政部等7部门联合印发《汽车以旧换新补贴实施细则...

1.77 MB共23页中文简体

1天前020积分

-

汽车行业月报:北京车展开幕,自主品牌齐发力 中原证券 2024-04-28(19页) 附下载

投资要点:市场表现:汽车产销一季度保持平稳,自主品牌乘用车市场份额近60%。根据中汽协数据,1-3月...

1.5 MB共19页中文简体

1天前220积分

-

汽车行业2024Q1基金持仓分析:2024Q1重仓比例环比提升,政策助力销量向上 国联证券 2024-04-28(12页) 附下载

行业:2024年一季度汽车重仓与超配比例环比提升2024Q1汽车行业基金重仓比例4.42%,环比提升...

1.26 MB共12页中文简体

1天前220积分

-

汽车以旧换新资金政策正式落地,看好行业β向上 信达证券 2024-04-27(5页) 附下载

附下载")

本期内容提要:事件:近日,商务部、财政部等7部门联合印发《汽车以旧换新补贴实施细则》(以下简称《细则...

426.36 KB共5页中文简体

1天前220积分

-

汽车:以旧换新《细则》落地,有望明显刺激新车需求 国联证券 2024-04-28(2页) 附下载

附下载")

行业事件:4月26日,商务部等七部门发布《汽车以旧换新补贴实施细则》,细则发布至2024年12月31...

434.38 KB共2页中文简体

1天前220积分

-

汽车行业点评:“报废换新”政策出台,刺激效果取决于车主报废意愿 平安证券 2024-04-28(3页) 附下载

事项:近日,商务部、财政部等7部门联合印发了《汽车以旧换新补贴实施细则》(以下简称《细则》),明确了...

315.06 KB共3页中文简体

1天前220积分

-

计算机行业点评:北京发布算力基础设施建设方案,加大智能算力投入并加快生态自主化进程 平安证券 2024-04-26(3页) 附下载

事项:4月25日,北京市经济和信息化局和北京市通信管理局联合发布《北京市算力基础设施建设实施方案(2...

500.42 KB共3页中文简体

1天前020积分

-

招商积余 业绩平稳增长,规模持续扩张 平安证券 2024-04-26(4页) 附下载

招商积余(001914)事项:公司公布2024年一季报,一季度实现营业收入37.2亿元,同比增长12...

731.01 KB共4页中文简体

1天前018积分

-

迎驾贡酒 产品结构升级,盈利能力优化 平安证券 2024-04-26(4页) 附下载

迎驾贡酒(603198)事项:迎驾贡酒发布2023年年报与2024年1季报,2023年实现营业收入6...

738.08 KB共4页中文简体

1天前218积分

-

长电科技 景气度逐步回暖,加速布局汽车、存储及算力 国信证券 2024-04-26(6页) 附下载

长电科技(600584)核心观点1Q24年营收利润同环比实现增长,期间费用增加影响净利润率。1Q24...

581.81 KB共6页中文简体

1天前218积分

-

长城汽车 出口和高端化提速,2024年一季度业绩高增 国联证券 2024-04-26(3页) 附下载

长城汽车(601633)事件:4月24日,公司发布2024年一季报,2024年Q1公司实现营业收入4...

381.11 KB共3页中文简体

1天前218积分

-

洋河股份 收入平稳增长,加大分红力度 平安证券 2024-04-28(4页) 附下载

洋河股份(002304)事项:洋河股份发布2023年年报与2024年1季报,2023年公司营业收入3...

709.93 KB共4页中文简体

1天前018积分

-

长城汽车 2024Q1业绩表现亮眼,电动智能&全球化进程加速 德邦证券 2024-04-26(4页) 附下载

长城汽车(601633)投资要点事件:公司发布2024年一季度报告。2024Q1公司实现营收428....

783.37 KB共4页中文简体

1天前218积分

-

药石科技 需求收缩影响增长速度,多方式应对行业变化 平安证券 2024-04-26(4页) 附下载

药石科技(300725)事项:(1)公司发布2023年年报,全年实现营收17.25亿元(+8.18%...

746.75 KB共4页中文简体

1天前018积分

-

长城汽车 公司信息更新报告:重磅车型北京车展齐亮相,直营新引擎提升用户体验 开源证券 2024-04-28(4页) 附下载

长城汽车(601633)2024Q1营收同比+47.6%,归母净利同比+1752.6%公司发布202...

837.4 KB共4页中文简体

1天前018积分

-

易德龙 汽车电子业务增速亮眼,全球化发展加速 国投证券 2024-04-28(5页) 附下载

易德龙(603380)事件:公司发布2023年年报及2024年一季报,2023年实现营业收入19.1...

913.39 KB共5页中文简体

1天前018积分

-

源杰科技 需求恢复且产品结构改善,24年1季度营收恢复高增 平安证券 2024-04-26(4页) 附下载

源杰科技(688498)事项:公司公布2023年年报及2024年1季度报。2023年,公司实现营业收...

667.63 KB共4页中文简体

1天前018积分