卫星化学公司简评报告:成本优势持续,产业链升级再拓成长空间东海证券2024-03-29.pdf

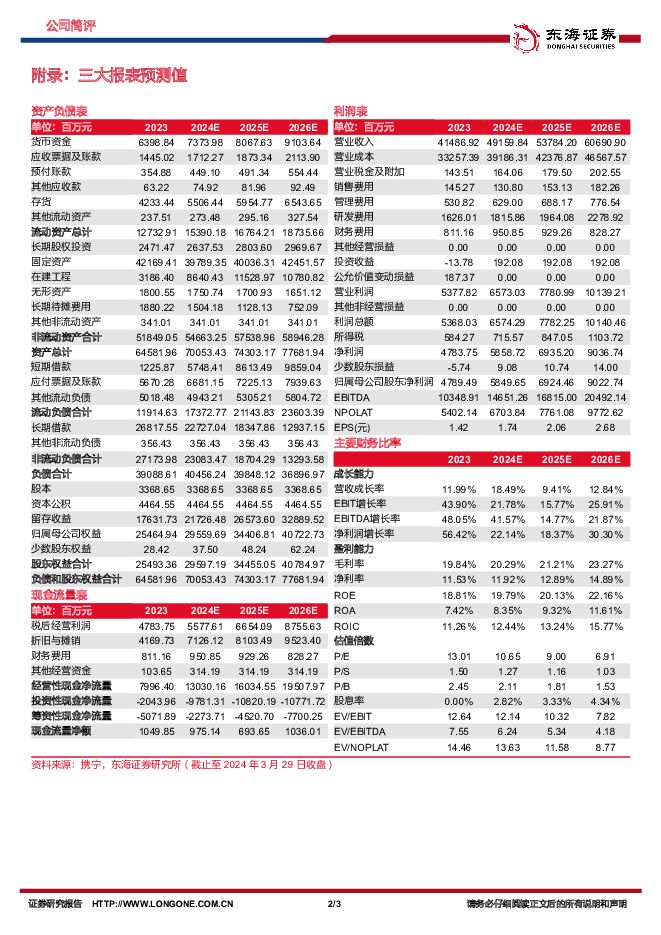

摘要:卫星化学(002648)投资要点事件:2023年,卫星化学实现营业收入414.87亿元,同比+12.00%;归母净利润47.89亿元,同比+54.71%;扣非净利润46.72亿元,同比+51.80%;经营活动现金流量净额79.96亿元,同比+35.80%;基本每股收益1.42元,同比+54.35%。其中2023年Q4单季度实现营业收入106.05亿元,同比+14.37%;归母净利润13.96亿元,同比+2693.91%。原料成本有力支撑业绩:公司原料成本存显著优势,1)2023年美国乙烷均价约182.4美元/吨,同比-48.79%,2024年年初至今乙烷均价约142.65美元/吨,乙烷价格延续下行。当前全球天然气消费量充足,预计乙烷价格短期内反弹有限,未来较长一段时间或仍处历史平均水平以下;2)2023年华东丙烷CFR均价约631.84美元/吨,同比-16.20%。自2024年以来,丙烷价格继续回落,2024年年初至今华东丙烷CFR均价再度下跌至620.8美元/吨,公司业绩持续受益于原材料成本优势。产业链持续升级,量质齐发展:2023年公司年产60万吨苯乙烯、40万吨聚苯乙烯、10万吨乙醇胺、15万吨碳酸酯等装置全面建成投产,在高性能材料、新能源材料、环氧乙烷衍生物等领域竞争力进一步增强。同时收购江苏嘉宏新材料有限公司,新增年产135万双氧水及40万吨环氧丙烷装置,实现丙烯产业链的强链补链。年产80万吨多碳醇、26万吨高分子乳液及α-烯烃综合利用高端新材料产业园项目也正在加速推进。公司2023年化学品及新材料产量及销量分别同比+34.53%/31.97%,产业链在质与量上均实现较大突破。加大研发投入,续力成长曲线:公司2023年研发投入16.26亿元,同比+31.05%。公司公告计划五年内投入研发100亿元,主要打造承载卫星研发的未来研发中心项目,同时围绕高性能催化剂、新能源材料、高分子新材料等领域进行攻关。其中重点项目千吨级α-烯烃中试装置已顺利投产,10万吨α-烯烃工业化装置工艺包已完成最后审查,具备建设条件。公司不断自主研发,围绕α-烯烃技术,向下游延伸高端聚烯烃(mPE)、聚乙烯弹性体(POE)、润滑油基础油(PAO)、超高分子量聚乙烯(UHMWPE)等高度依赖进口的新材料,以及配套高性能催化剂开发,突破卡脖子技术,市场空间广阔。盈利预测与投资评级:我们预计公司功能化学品业务即将迎来显著改善,同时随着连云港石化三期投产将为公司进一步打开成长空间。我们预计公司2024-2026年归母净利润分别为58.50/69.24/90.23亿元(原2024-2025年预测为69.39/83.41亿元),EPS分别为1.74/2.06/2.68,以2023年11月13日收盘价计算,对应PE为9.82x/8.29x/6.37x,看好公司业绩确定性及未来成长性,维持“买入”评级。风险提示:产能落地不及预期;原材料价格波动;地缘政治问题;下游需求不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

扬杰科技 公司简评报告:2023Q4业绩向好,产品结构优化及产能扩张并行 东海证券 2024-04-26(4页) 附下载

附下载")

扬杰科技(300373)投资要点事件概述:扬杰科技发布2023年度报告,2023Q4实现营收13.6...

423.66 KB共4页中文简体

1天前018积分

-

兴通股份 业绩确认向上拐点,化学品水运龙头持续扩张 国信证券 2024-04-28(6页) 附下载

兴通股份(603209)核心观点兴通股份公布2024年一季报,业绩同环比均有所提升。2024年一季度...

311.85 KB共6页中文简体

1天前218积分

-

味知香 公司简评报告:短期经营承压,关注盈利改善 东海证券 2024-04-28(3页) 附下载

味知香(605089)事件:4月25日,公司发布年报和一季度业绩。2023年公司实现营业收入7.99...

623.68 KB共3页中文简体

1天前018积分

-

华润材料 公司简评报告:新材料业务持续推进,静待瓶片周期企稳 东海证券 2024-04-28(3页) 附下载

华润材料(301090)投资要点事件:2024年4月26日,公司发布2023年年报和2024年一季报...

387.17 KB共3页中文简体

1天前018积分

-

东芯股份 公司简评报告:短期承压不改长期趋势,存算联一体布局前景可期 东海证券 2024-04-26(4页) 附下载

东芯股份(688110)投资要点事件:东芯股份发布2023年年度报告。2023年公司实现营收5.31...

435.86 KB共4页中文简体

1天前018积分

-

宝丰能源 2024年一季报点评:Q1业绩同增,煤制烯烃盈利有望进一步提升化学原料 国海证券 2024-04-27(8页) 附下载

宝丰能源(600989)事件:2024年4月26日,宝丰能源发布2024年第一季度报告:公司2024...

1.14 MB共8页中文简体

1天前018积分

-

百普赛斯 公司简评报告:常规业务快速增长,境外市场表现亮眼 东海证券 2024-04-26(4页) 附下载

百普赛斯(301080)投资要点常规业务保持快速增长。2023年公司实现营业收入5.44亿元(+14...

406.43 KB共4页中文简体

1天前218积分

-

宏观周观点:等美国降息难,盼国内利率再平衡 东海证券 2024-04-28(19页) 附下载

投资要点核心观点:美国经济增速放缓,但通胀压力上升,存在滞胀风险,但趋势尚未形成。受物价上行超预期影...

827.49 KB共19页中文简体

1天前015积分

-

海外观察:2024年一季度美国GDP:美国经济还会“软着陆”吗? 东海证券 2024-04-26(8页) 附下载

投资要点事件:美国第一季度GDP季调后环比折年率初值为1.6%,预估为2.5%,前值为3.4%;核心...

455.25 KB共8页中文简体

1天前015积分

-

海外观察:2024年4月日本央行会议:日本干预汇率的可能性有多大? 东海证券 2024-04-28(6页) 附下载

投资要点事件:日本央行保持政策利率在0%-0.1%不变,维持购债速度不变。核心观点:日本央行当前的货...

335.61 KB共6页中文简体

1天前015积分

-

国内观察:2024年3月工业企业利润数据:工业企业利润增速为何走弱? 东海证券 2024-04-28(8页) 附下载

投资要点事件:4月27日,统计局发布2024年3月工业企业利润数据。3月,规模以上工业企业利润总额累...

368.28 KB共8页中文简体

1天前015积分

-

铜行业深度报告:上游供应偏紧,铜业进入景气区间 东海证券 2024-04-25(23页) 附下载

附下载")

投资要点:铜矿储量南美依旧保持高位,仍是铜矿储备第一洲:截至2022年底,全球矿山铜矿储量约8.86...

936.09 KB共23页中文简体

4天前420积分

-

艾森股份 深度报告:湿化学品国产之光,布局先进封装加速替代 民生证券 2024-04-25(37页) 附下载

附下载")

艾森股份(688720)深耕十余载,打造国内领先电子化学品企业。艾森股份作为半导体国产替代的领航者,...

2.76 MB共37页中文简体

4天前218积分

-

长安汽车 公司简评报告:自主燃油车基本盘稳固,电动智能转型节奏加快 东海证券 2024-04-25(4页) 附下载

长安汽车(000625)投资要点事件:长安汽车发布2023年年报。全年实现营收1512.98亿元,同...

391.98 KB共4页中文简体

4天前018积分

-

万华化学 聚氨酯销量持续增长,逆市扩张弹性可期 中邮证券 2024-04-25(5页) 附下载

附下载")

万华化学(600309)事件:公司4月18日发布一季报,24Q1实现营收461.61亿元,同比+10...

504.95 KB共5页中文简体

4天前018积分

-

温氏股份 公司简评报告:3月猪鸡销量稳健增长,成本继续优化 东海证券 2024-04-25(3页) 附下载

温氏股份(300498)投资要点3月肉猪出栏量和均重均有所增长。公司2024年3月销售肉猪262.0...

379.35 KB共3页中文简体

4天前018积分

-

佩蒂股份 公司简评报告:2024年Q1业绩亮眼,海外业务逐步修复 东海证券 2024-04-25(5页) 附下载

附下载")

佩蒂股份(300673)投资要点事件:4月23日,公司发布2023年年报及2024年一季报业绩,公司...

562.69 KB共5页中文简体

4天前418积分

-

甘源食品 公司简评报告:老三样稳健,新品类提速 东海证券 2024-04-25(5页) 附下载

附下载")

甘源食品(002991)投资要点事件:4月23日,公司发布2023年年报及2024年一季报业绩,公司...

525.78 KB共5页中文简体

4天前418积分

-

宏观视角看中国企业出海系列一:高质量发展阶段中国企业出海的新趋势 东海证券 2024-04-25(26页) 附下载

附下载")

在本篇中,我们通过跨国比较视野,回答中国企业出海的三个基本问题:当前中国企业为什么要出海?政策对于企...

977.6 KB共26页中文简体

4天前215积分

-

卫星化学及烯烃行业周度动态跟踪 华安证券 2024-04-24(33页) 附下载

附下载")

C2/C3下游主要产品聚乙烯/环氧乙烷/聚醚大单体/乙二醇/苯乙烯价格历史分位26.36%/16.3...

1.51 MB共33页中文简体

5天前020积分