华阳集团2023年报点评:2023年营收利润同比高增,订单开拓&产品迭代打开公司未来增量空间国海证券2024-03-30.pdf

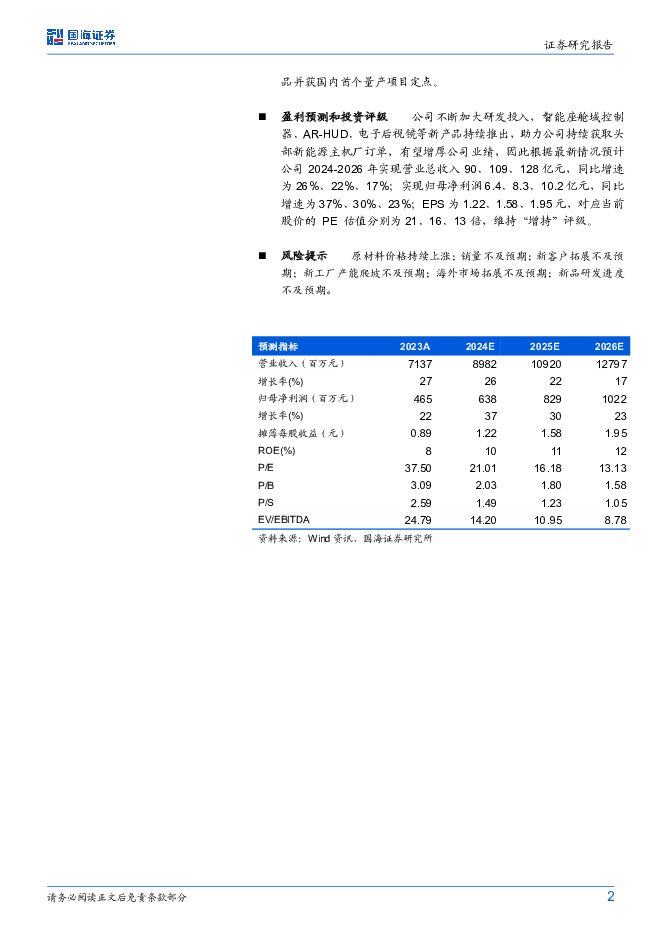

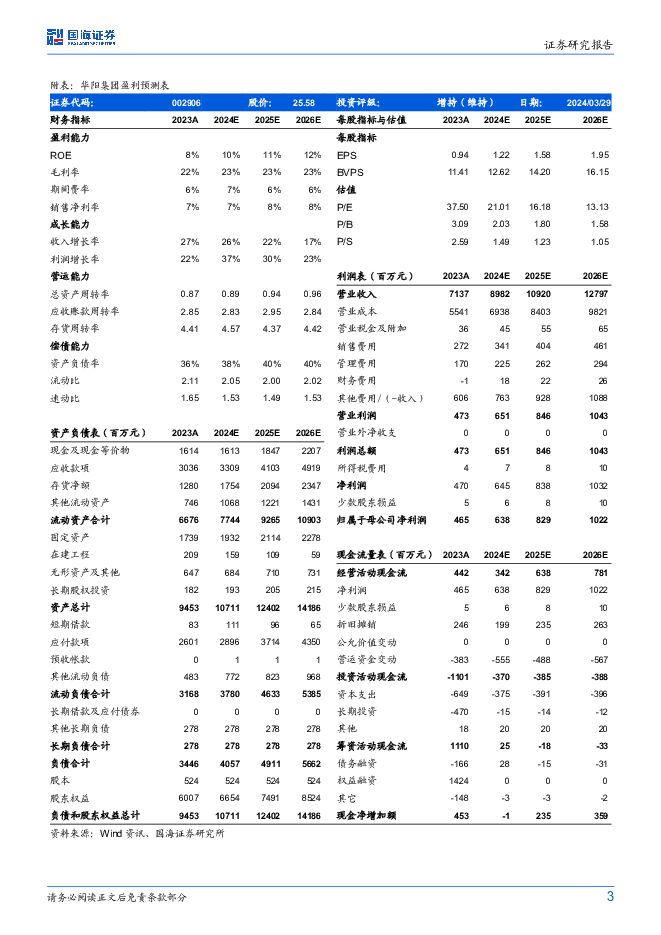

摘要:华阳集团(002906)事件:2024年3月29日,华阳集团发布2023年年报:2023年公司实现营收71.37亿元,同比+26.6%;归母净利润4.65亿元,同比+22.2%;扣非后归母净利润4.4亿元,同比+23.6%,其中2023Q4实现营收23.4亿元,同比+43.6%;归母净利润1.67亿元,同比+47.6%;扣非后归母净利润1.6亿元,同比+47.6%。投资要点:受益于订单需求快速提升,2023年公司营收同比增27%。2023年公司实现营收71.37亿元,同比增26.6%,主要系数字声学、座舱域控、车载无线充电、屏显示类、HUD等产品销量同比大幅增长,汽车电子业务销售量增长30.44%。分业务来看,公司汽车电子业务营收48.26亿元,同比+28.85%;精密压铸业务营收16.6亿元,同比+25.42%。毛利率走强&费用水平下降,2023公司归母净利润同比+22.2%。2023年公司实现归母净利润4.65亿元,同比+22.2%。从盈利水平来看,2023年公司毛利率22.36%,同比+0.26pct,期间费用率14.67%,同比-0.53pct,具体看公司单季度销售/管理(不含研发)/财务/研发费用率分别为3.81%/2.39%/-0.02%/8.49%,同比分别-0.23pct/-0.57pct/+0.13pct/+0.13pct,公司毛利水平和费用管控能力都得到不同程度的增强。在手订单不断增加+产品快速迭代,打开公司未来增量空间。1)订单方面:2023年公司汽车电子业务与长安、吉利、理想、极氪、赛力斯、埃安、蔚来、比亚迪等现有客户的合作项目增多,并突破大众SCANIA、一汽丰田、上汽大众等客户,此外公司精密压铸业务持续获得采埃孚、博世、博格华纳、大陆、法雷奥等重要客户定点;2)产品研发方面:2023年公司加大研发投入,产品迭代升级及量产落地卓有成效,其中AR-HUD产品全面覆盖主流技术路线并均实现量产,持续推进前瞻性技术研发,已率先在国内推出VPD产品并获国内首个量产项目定点。盈利预测和投资评级公司不断加大研发投入,智能座舱域控制器、AR-HUD、电子后视镜等新产品持续推出,助力公司持续获取头部新能源主机厂订单,有望增厚公司业绩,因此根据最新情况预计公司2024-2026年实现营业总收入90、109、128亿元,同比增速为26%、22%、17%;实现归母净利润6.4、8.3、10.2亿元,同比增速为37%、30%、23%;EPS为1.22、1.58、1.95元,对应当前股价的PE估值分别为21、16、13倍,维持“增持”评级。风险提示原材料价格持续上涨;销量不及预期;新客户拓展不及预期;新工厂产能爬坡不及预期;海外市场拓展不及预期;新品研发进度不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

中国化学 2023年年报及2024年一季报点评:经营业绩稳中有增,海外新签订单高速增长 国海证券 2024-05-02(12页) 附下载

附下载")

中国化学(601117)事件:2024年4月29日,中国化学发布2023年年度报告及2024年第一季...

1.37 MB共12页中文简体

1天前218积分

-

桐昆股份 2023年年报及2024年一季报点评:2024Q1盈利改善,看好涤纶长丝行业效益提升 国海证券 2024-05-02(11页) 附下载

附下载")

桐昆股份(601233)事件:2024年4月26日,桐昆股份发布2023年年度报告:2023年实现营...

2.65 MB共11页中文简体

1天前218积分

-

山东赫达 2023年年报及2024年一季报点评:2023年业绩受新基地折旧摊销拖累,静待行业需求拐点 国海证券 2024-05-03(10页) 附下载

附下载")

山东赫达(002810)事件:2024年4月26日,山东赫达发布2023年年度报告:2023年实现营...

3.31 MB共10页中文简体

1天前218积分

-

银轮股份 2024年一季报点评:2024年Q1归母净利润同环比增长,第三曲线业务放量可期 国海证券 2024-05-01(5页) 附下载

附下载")

银轮股份(002126)事件:2024年4月29日,银轮股份发布2024年Q1季报:2024年Q1公...

304.01 KB共5页中文简体

1天前418积分

-

兴发集团 2024年一季报点评:一季度业绩承压,完善硅石矿资源配套能力 国海证券 2024-04-30(8页) 附下载

附下载")

兴发集团(600141)事件:2024 年 4 月 27 日, 兴发集团发布 2024 年第一季度报...

1.19 MB共8页中文简体

1天前218积分

-

长安汽车 2024年一季报点评:业绩短期波动,出海加速,产品周期将至 国海证券 2024-05-05(5页) 附下载

附下载")

长安汽车(000625)事件:长安汽车2024年4月30日召开2024年一季报说明会:公司2024年...

301.51 KB共5页中文简体

1天前218积分

-

振华股份 2024年一季度点评报告:一季度业绩环比改善,铬盐价格上行有望增厚利润 国海证券 2024-05-03(7页) 附下载

附下载")

振华股份(603067)事件:2024年4月30日,振华股份发布2024年第一季度报告:公司2024...

341.47 KB共7页中文简体

1天前218积分

-

招商轮船 2024年一季报点评:油运向上散运复苏,中期分红凸显红利 国海证券 2024-05-01(5页) 附下载

附下载")

招商轮船(601872)事件:2024年4月29日,招商轮船发布2024年一季报:公司2024年一季...

285.11 KB共5页中文简体

1天前218积分

-

奕瑞科技 2023年报及2024一季报点评:业绩短期承压,X线产业链布局加深 国海证券 2024-05-03(5页) 附下载

奕瑞科技(688301)事件:奕瑞科技4月30日公告2024一季报:2024Q1实现营业收入4.91...

297.6 KB共5页中文简体

1天前218积分

-

斯瑞新材 2023年年报及2024年一季报点评报告:多领域快速发展,公司业绩同比提升 国海证券 2024-05-03(11页) 附下载

斯瑞新材(688102)事件:2024年4月27日,斯瑞新材发布2023年报及2024年一季报:20...

1.1 MB共11页中文简体

1天前218积分

-

威高骨科 2024年一季报点评:业绩短期承压,创新驱动迈向新高峰 国海证券 2024-05-03(5页) 附下载

威高骨科(688161)事件:威高骨科于2024年4月30日发布2024年一季度报告:2024年一季...

282.31 KB共5页中文简体

1天前218积分

-

赛轮轮胎 2023年年报及2024年一季报点评:2023年净利润高增,全球化布局持续推进 国海证券 2024-05-02(13页) 附下载

附下载")

赛轮轮胎(601058)事件:2024年4月27日,赛轮轮胎发布2023年年度报告及一季度报告:20...

1.32 MB共13页中文简体

1天前218积分

-

三角轮胎 2023年年报及2024年一季度报告点评报告:2023年公司业绩大幅增长,产品结构不断优化 国海证券 2024-05-02(11页) 附下载

附下载")

三角轮胎(601163)事件:2024年4月27日,三角轮胎发布2023年年度报告及2024年一季度...

1.11 MB共11页中文简体

1天前218积分

-

确成股份 2023年年报及2024年一季报点评:Q1白炭黑产销两旺,持续推进新产品研发生产 国海证券 2024-04-30(13页) 附下载

附下载")

确成股份(605183)事件:2024年4月25日,确成股份发布2023年年度报告及2024年一季度...

1.34 MB共13页中文简体

1天前218积分

-

双环传动 2024年一季报点评:2024年Q1归母净利润同比+29%,机器人减速机产品矩阵持续完善 国海证券 2024-05-01(5页) 附下载

双环传动(002472)事件:2024年4月29日,双环传动发布2024年一季报:2024年Q1公司...

300.13 KB共5页中文简体

1天前218积分

-

神州数码 2024年一季度点评:AI驱动战略业务高速增长,开拓发展出海+汽车业务 国海证券 2024-04-30(5页) 附下载

神州数码(000034)事件:2024年4月26日,公司发布2024年一季报:2024Q1,公司实现...

283.11 KB共5页中文简体

1天前218积分

-

三友医疗 科创板公司动态研究:集采影响已过,业绩进入增长期 国海证券 2024-05-03(5页) 附下载

三友医疗(688085)事件:三友医疗于2024年4月26日发布2023年年度报告和2024年一季报...

280.94 KB共5页中文简体

1天前218积分

-

三花智控 2023年年报及2024年一季报点评报告:2023年营收&归母净利润稳定增长,“机器人执行器&储能”壮大公司增长引擎 国海证券 2024-05-01(5页) 附下载

附下载")

三花智控(002050)事件:2024年4月29日,三花智控发布2023年年报及2024年一季报:2...

308.27 KB共5页中文简体

1天前218积分

-

国瓷材料 2024年一季报点评:公司一季度净利润环比略增,整体经营向好 国海证券 2024-05-02(6页) 附下载

国瓷材料(300285)事件:2024年4月26日,国瓷材料发布2024年一季度报告:2024年Q1...

305.18 KB共6页中文简体

1天前218积分

-

比亚迪 2024年一季报点评:24Q1业绩符合预期,智驾、出海加速推进 国海证券 2024-05-03(5页) 附下载

附下载")

比亚迪(002594)事件:2024年4月29日,比亚迪发布2024年一季度财报:2024年一季度实...

346.67 KB共5页中文简体

1天前218积分