广州酒家公司事件点评报告:月饼平稳放量,餐饮业务释放弹性华鑫证券2024-03-29.pdf

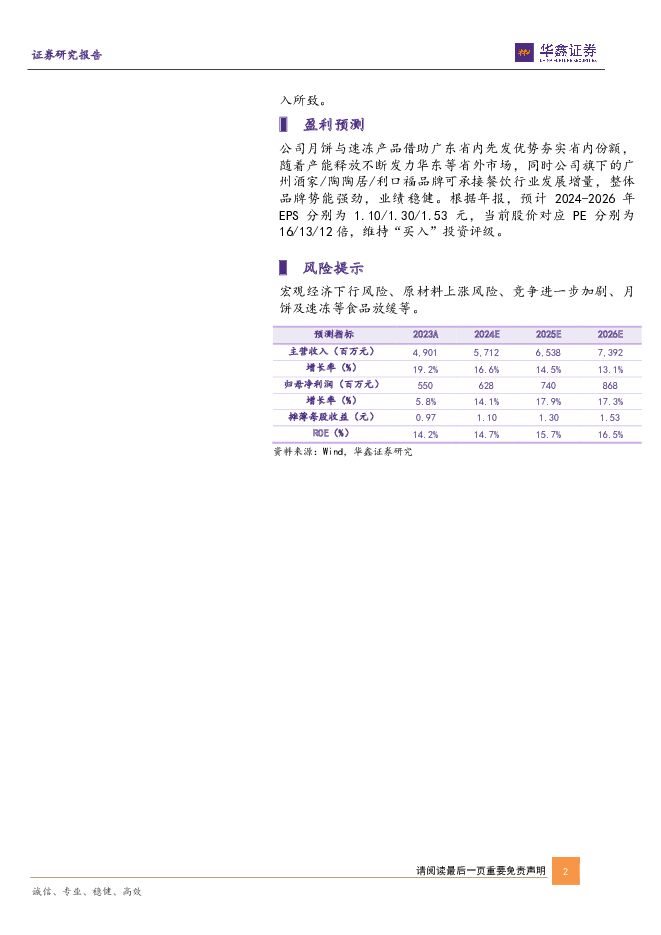

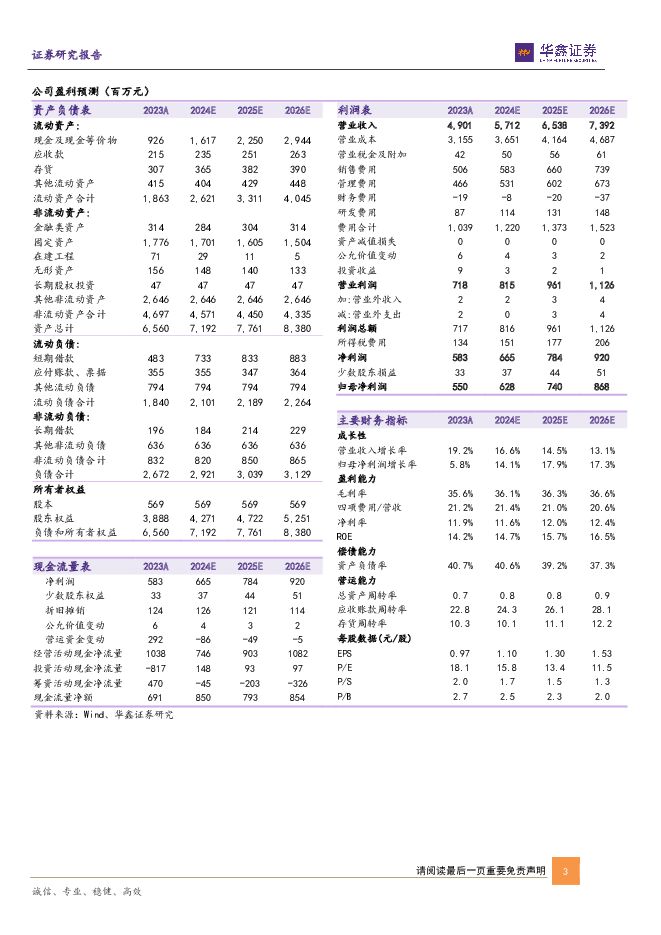

摘要:广州酒家(603043)事件2024年03日28日,广州酒家发布2023年年报。投资要点营收规模稳健增长,毛利率边际改善2023年公司总营业收入49.01亿元(同增19%),归母净利润5.50亿元(同增5%),扣非净利润5.06亿元(同增6%),主要系公司整合渠道资源/统筹资源打造成长性品项/推动餐饮门店拓展所致。其中2023Q4公司总营业收入10.25亿元(同增33%),归母净利润0.59亿元(同增11%),扣非净利润0.32亿元(同增51%)。盈利端,2023年公司毛利率/净利率分别为35.62%/11.90%,分别同比-0.01pct/-1pct;2023Q4毛利率/净利率分别为32.66%/6.34%,分别同比+4pct/-1pct,毛利率边际提升主要系高毛利月饼系列2023Q4放量加速/餐饮渠道毛利率提升所致。费用端,2023年公司销售费用率/管理费用率分别为10.32%/9.50%,分别同比-0.4pct/+0.3pct;2023Q4销售费用率/管理费用率分别为13.54%/14.64%,分别同比-4pct/+2pct,2023Q4促销费用投放边际收窄,全年费用率基本保持稳定。根据年报,公司拟向全体股东每10股派发现金红利4.80元,现金分红占比归母净利润的50%(2022年同期为44%),分红比例提升彰显公司长期投资价值。餐饮业务持续复苏,加大促销致使吨价短期承压分产品看,2023年月饼系列产品/速冻食品/其他产品及商品/餐饮业营收分别为16.69/10.61/8.04/12.63亿元,同增10%/0.3%/19%/66%,月饼系列环比加速,整体表现平稳;餐饮业务受益于行业复苏/同期低基数/门店扩张,实现同比高增。分渠道看,2023年直销/经销与代销分别营收24.15/24.42亿元,同增36%/6%,直销渠道同比快速增长主要受益于餐饮业务恢复。截至2023年年底,公司经销商数量1072家,较年初增加32家。分区域看,2023年广东省内/境内广东省外/境外营收分别为37.28/10.81/0.49亿元,同比19%/22%/2%,公司加大省外投入,市场有序扩张。量价拆分来看,月饼系列产品/速冻食品销量1.62/4.34万吨,同增11%/5%;对应吨价10.28/2.45万元/吨,同比-1%/-4%,产品呈现量升价跌趋势,主要系公司为应对市场竞争加大促销投入所致。盈利预测公司月饼与速冻产品借助广东省内先发优势夯实省内份额,随着产能释放不断发力华东等省外市场,同时公司旗下的广州酒家/陶陶居/利口福品牌可承接餐饮行业发展增量,整体品牌势能强劲,业绩稳健。根据年报,预计2024-2026年EPS分别为1.10/1.30/1.53元,当前股价对应PE分别为16/13/12倍,维持“买入”投资评级。风险提示宏观经济下行风险、原材料上涨风险、竞争进一步加剧、月饼及速冻等食品放缓等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业周报:业绩密集验证期,白酒一季度开门红 华鑫证券 2024-04-28(32页) 附下载

附下载")

投资要点一周新闻速递行业新闻:1)宜宾Q1酒类产值增长6.4%;2)一季度贵州白酒产值增长29.5%...

1.16 MB共32页中文简体

1天前020积分

-

CIS行业专题报告:终端需求复苏与创新技术共振,国产CIS再上新台阶 华鑫证券 2024-04-28(42页) 附下载

投资要点CIS成图像传感器主流,下游应用新趋势拉动CIS需求旺盛和CCD相比,CIS因其在处理速度、...

2.18 MB共42页中文简体

1天前020积分

-

迎驾贡酒 产品结构升级,盈利能力优化 平安证券 2024-04-26(4页) 附下载

迎驾贡酒(603198)事项:迎驾贡酒发布2023年年报与2024年1季报,2023年实现营业收入6...

738.08 KB共4页中文简体

1天前018积分

-

长川科技 公司事件点评报告:2024Q1业绩修复明显,高端测试设备市场开拓加速 华鑫证券 2024-04-26(5页) 附下载

长川科技(300604)事件长川科技发布2023年度报告及2024年一季度报告:2023年公司实现营...

341.83 KB共5页中文简体

1天前018积分

-

迎驾贡酒 年报及一季报点评:洞藏高增长,业绩超预期 国联证券 2024-04-28(3页) 附下载

迎驾贡酒(603198)事件:公司发布2023年年报与2024年一季报,2023年实现营业收入67....

354.57 KB共3页中文简体

1天前018积分

-

迎驾贡酒 Q1业绩超预期,产品结构持续优化 国金证券 2024-04-26(4页) 附下载

迎驾贡酒(603198)2024年4月25日公司披露23年年报&24年一季报。23年实现营收67.2...

895.18 KB共4页中文简体

1天前018积分

-

燕京啤酒 改革提效成果显著,利润端实现高弹性增长 太平洋 2024-04-26(5页) 附下载

燕京啤酒(000729)事件:燕京啤酒发布2024年一季报,2024Q1实现营收35.87亿元,同比...

610.78 KB共5页中文简体

1天前018积分

-

张裕A 公司事件点评报告:利润有所承压,期待边际改善 华鑫证券 2024-04-26(5页) 附下载

张裕A(000869)事件2024年4月25日,张裕A发布2024年一季报。投资要点利润承压明显,产...

319.58 KB共5页中文简体

1天前018积分

-

迎驾贡酒 2023年年报及2024年一季报点评:Q1盈利水平创新高 产品结构持续优化 民生证券 2024-04-26(3页) 附下载

迎驾贡酒(603198)事件:公司发布2023年年报及2024年一季报,23年全年公司实现营收/归母...

690.62 KB共3页中文简体

1天前018积分

-

迎驾贡酒 洞藏引领省内高增,产品结构持续优化 信达证券 2024-04-28(4页) 附下载

迎驾贡酒(603198)事件:公司发布23年年报及一季报。公司23年营收67.2亿(+22%,同比数...

519.65 KB共4页中文简体

1天前018积分

-

迎驾贡酒 24Q1利润超预期,洞藏高增势能延续 西南证券 2024-04-28(7页) 附下载

迎驾贡酒(603198)投资要点事件:公司202]3年实现收入67.2亿元,同比+22.1%,归母净...

1.31 MB共7页中文简体

1天前218积分

-

迎驾贡酒 2023年报&2024年一季报点评:毛销差持续扩大,Q1业绩超预期 东吴证券 2024-04-26(3页) 附下载

迎驾贡酒(603198)投资要点事件:公司23年营收67.2亿元,同比+22%,归母净利润22.9亿...

528.86 KB共3页中文简体

1天前018积分

-

有友食品 公司事件点评报告:短期利润承压,渠道转型正当时 华鑫证券 2024-04-28(5页) 附下载

有友食品(603697)事件2024年04月26日,有友食品发布2024年一季度业绩报告。投资要点营...

324.05 KB共5页中文简体

1天前018积分

-

迎驾贡酒 洞藏延续高增,业绩超预期 德邦证券 2024-04-26(3页) 附下载

迎驾贡酒(603198)投资要点事件:公司发布2023年年报,2023年公司实现营业收入67.2亿元...

763.3 KB共3页中文简体

1天前018积分

-

迎驾贡酒 公司事件点评报告:一季度开门红,洞藏系列再创佳绩 华鑫证券 2024-04-26(5页) 附下载

迎驾贡酒(603198)事件2024年04月25日,迎驾贡酒发布2023年度及2024年度一季度业绩...

328.53 KB共5页中文简体

1天前018积分

-

伊力特 公司事件点评报告:业绩持续修复,期待改革成效释放 华鑫证券 2024-04-28(5页) 附下载

伊力特(600197)事件2024年4月25日,伊力特发布2023年年度报告与2024年一季度报告。...

334.51 KB共5页中文简体

1天前018积分

-

舍得酒业 2024年一季报点评:利润短期略承压,着眼长期发展 民生证券 2024-04-28(3页) 附下载

舍得酒业(600702)事件:2024年4月25日,公司发布2024年一季报,24Q1公司总营收为2...

881.33 KB共3页中文简体

1天前018积分

-

山西汾酒 山西汾酒2023年报及2024一季报点评:23年圆满收官,持续高质量发展 国元证券 2024-04-28(3页) 附下载

山西汾酒(600809)事件公司公告2023年报及2024一季报。23年,公司实现总营收319.28...

1.06 MB共3页中文简体

1天前018积分

-

舍得酒业 公司信息更新报告:夯实基础,稳中求进 开源证券 2024-04-28(4页) 附下载

舍得酒业(600702)收入业绩符合预期,大众价位产品和省内市场保持稳健,维持“增持”评级舍得酒业2...

826.27 KB共4页中文简体

1天前018积分

-

山西汾酒 Q1业绩超预期,高质量发展持续进攻 国金证券 2024-04-26(4页) 附下载

山西汾酒(600809)2024年4月25日公司披露23年年报&24年一季报。23年实现营收319....

902.85 KB共4页中文简体

1天前218积分