中国铝业减值大幅下降,业绩增长更具动能国金证券2024-03-28.pdf

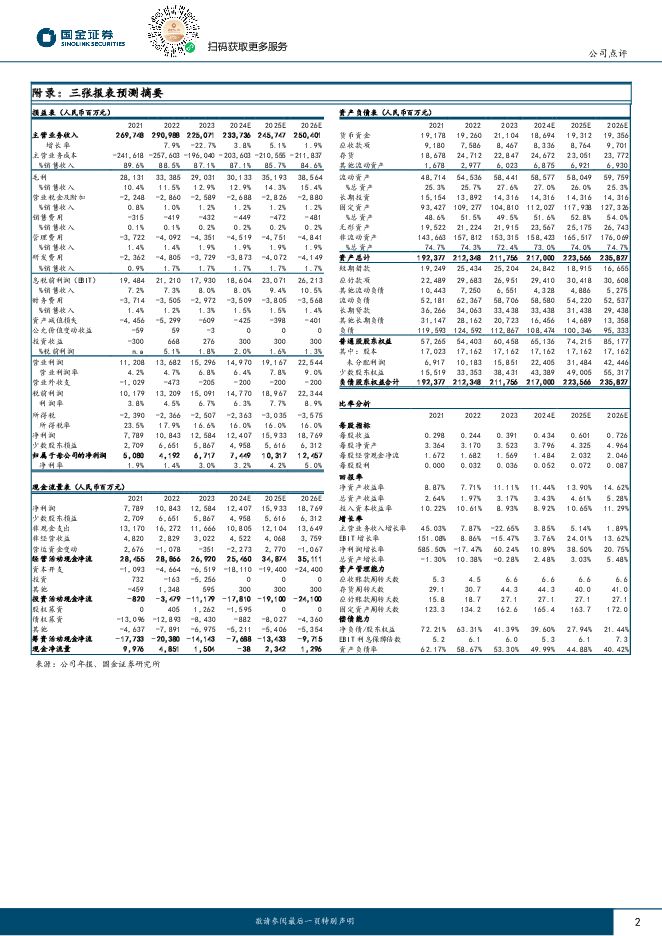

摘要:中国铝业(601600)事件3 月 27 日,公司发布 23 年年报, 23 年实现营收 2250.71 亿元,同比-22.65%;归母净利 67.17 亿元,同比+60.23%;扣非归母净利66.14亿元,同比+111.27%。4Q23营收495.53亿元,环比-0.10%;归母净利 13.64 亿元,环比-29.51%;扣非归母净利 16.85 亿元,环比-17.65%。点评2H23 主要板块业绩实现大幅增长。 (1) 自产氧化铝 23 年外销量652 万吨,同比+24.67%, Q4 外销量 151 万吨,环比-4.43%。 2H23氧化铝均价环比+1.79%至 2944.31 元/吨,氧化铝板块营收 319.99亿元,环比+48.65%。全年氧化铝板块税前利润 9.85 亿元,同比增长 7.73 亿元,主因资产减值事项减少。 23 年公司氧化铝制造成本 2203 元/吨,同比+5.05%。(2) 自产原铝(含合金) 23 年外销量 680 万吨,同比-0.15%, Q4 外销量 186 万吨, 环比-1.06%。 2H23原铝板块营收 687.19 亿元,环比+21.43%,主因自产原铝(含合金)外销量环比+22.22%至 374 万吨,同期长江有色铝均价环比+2.19%至 1.89 万元/吨, 2H23 原铝板块税前利润 73.01 亿元,环比+85.21%。 23 年公司原铝制造成本 1.60 万元/吨,同比-9.14%,盈利能力大幅提升。(3) 4Q23 煤炭产量 336 万吨,环比-3.17%,同期外售电厂发电量 49 亿 kWh,环比+28.95%。 2H23 能源板块营收 44.32 亿元,环比-8.13%,税前利润 7.97 亿元,环比-38.74%。减值大幅下降,资产质量夯实。 23 年公司资产减值损失同比大幅下降 84.54%至 7.55 亿元, 其中存货资产减值损失净额 0.08 亿元,坏账准备净转回 1.46 亿元,计提长期资产减值准备 5.98 亿元,主要为中铝中州铝土矿山资产计提减值准备 4.5 亿元。 经过前几年持续资产减值,公司资产质量得到夯实。受益于资产减值的降低对税前利润的压制减弱,公司 23 年取得 08 年以来最好归母净利。重点项目投产在即。 内蒙古华云三期 42 万吨轻合金材料项目预计24 年 5 月首台电解槽通电,广西华昇二期 200 万吨氧化铝项目预计 25 年年初投产。上述项目投产后将进一步提升公司氧化铝及原铝产销量,增厚公司利润。重视股东回报,提升分红比例。 23 年公司拟按每 10 股人民币 0.8元(含税)向股东派发现金红利,派息总额 13.73 亿元,同比增长 122%,占公司 23 年归母净利的 20.44%,分红比例同比 22 年提升 5.7 个百分点。盈利预测&投资评级预计公司 24-26 年营收分别为 2337/2457/2504 亿元,实现归母净利 润 分 别 为 74.49/103.17/124.57 亿 元 , EPS 分 别 为0.43/0.60/0.73 元,对应 PE 分别为 16.36/11.81/9.78 倍。维持“买入”评级。风险提示产品价格大幅下跌;电解铝限电限产;生产成本大幅上涨

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

氢能&燃料电池源行业研究:FCV进入放量快车道,盘点燃料电池投资机会 国金证券 2024-04-25(29页) 附下载

附下载")

核心观点政策方针与全额补贴已推动燃料电池汽车示范先行,全生命周期成本平价与针对性补贴将成为下一阶段重...

3.27 MB共29页中文简体

2天前020积分

-

贵金属行业研究:当前如何定价黄金及黄金股? 国金证券 2024-04-25(19页) 附下载

附下载")

投资逻辑(1)长期维度看,黄金价格上涨势头强劲美国财政赤字率高企带来金价长期上涨动能。美国财政赤字率...

2.17 MB共19页中文简体

2天前020积分

-

基础化工行业研究:价值回归风格再现,建议重点关注传统龙头和轮胎板块 国金证券 2024-04-25(17页) 附下载

附下载")

行业观点公募基金配置化工行业水平仍有回落,优质龙头关注度提升明显。2024年1季度公募基金配置化工行...

1.63 MB共17页中文简体

2天前020积分

-

电力设备与新能源行业研究:光伏行业月度跟踪:硅料价格加速赶底,海外需求维持高景气 国金证券 2024-04-25(18页) 附下载

行业观点产业链:硅料价格加速赶底,有望促进下游排产至终端需求释放。1)价格:4月硅料价格快速下跌,N...

1.49 MB共18页中文简体

2天前020积分

-

天阳科技 注重高质量增长,加大算力领域投入 国金证券 2024-04-25(4页) 附下载

天阳科技(300872)2024年4月,公司分别发布2023年报及2024年一季报。公司2023年全...

995.76 KB共4页中文简体

2天前218积分

-

云铝股份 公司点评报告:重点项目顺利投产,产业链有望继续升级 中原证券 2024-04-25(5页) 附下载

云铝股份(000807)事件:公司发布2023年年报,2023年公司实现营业收入426.69亿元,同...

427.15 KB共5页中文简体

2天前218积分

-

日月股份 盈利、现金流改善明显,平台化技术打开增量空间 国金证券 2024-04-25(4页) 附下载

日月股份(603218)2024年4月24日公司披露年报,2023年实现营收46.6亿元,同比-4....

965.1 KB共4页中文简体

2天前018积分

-

天山铝业 公司简评报告:铝价下跌拖累,铝土矿&电池箔进入收获期 首创证券 2024-04-25(3页) 附下载

天山铝业(002532)核心观点铝价下降,2023年利润同比下滑。2023年公司实现营业收入289....

376.56 KB共3页中文简体

2天前018积分

-

玲珑轮胎 业绩符合预期,盈利继续修复 国金证券 2024-04-25(4页) 附下载

玲珑轮胎(601966)业绩简评2024年4月24日公司发布了年报及1季报,2023年实现营业收入2...

1008.71 KB共4页中文简体

2天前218积分

-

美年健康 量价齐升业绩增长,龙头发展前景可期 国金证券 2024-04-25(4页) 附下载

美年健康(002044)2024年4月24日,公司发布2023年年度报告。2023年,公司实现收入1...

890.85 KB共4页中文简体

2天前018积分

-

科德数控 1Q业绩出现波动,看好全年表现 国金证券 2024-04-25(4页) 附下载

科德数控(688305)事件2024年4月24日公司发布23年报和24年一季报,23年实现营业收入4...

949.8 KB共4页中文简体

2天前218积分

-

爱美客 业绩符合预期,增长势能持续释放 国金证券 2024-04-25(4页) 附下载

爱美客(300896)2024年4月24日,公司发布2024年一季度报告。1Q24年公司实现收入8....

958.99 KB共4页中文简体

2天前018积分

-

传音控股 市场份额持续提升,盈利能力维持稳定 国金证券 2024-04-25(4页) 附下载

传音控股(688036)2024年4月24日公司披露一季报,Q1营收174亿元,同增88%;归母净利...

908.17 KB共4页中文简体

2天前218积分

-

医药行业行业研究:胰岛素专项接续集采拟中选结果公布,看好国产替代进程进一步加速 国金证券 2024-04-24(5页) 附下载

附下载")

事件2024年4月23日,国家组织药品联合采购办公室公布全国药品集中采购(胰岛素专项接续)拟中选结果...

676.12 KB共5页中文简体

3天前020积分

-

铝月报:3月俄铝进口增加,国内铝消费环比改善 华福证券 2024-04-24(13页) 附下载

氧化铝:3月氧化铝产量环比增长,净进口52.6万吨。1)供给:3月产量706.35万吨,同比+1.0...

1.63 MB共13页中文简体

3天前220积分

-

扬农化工 业绩符合预期,静待行业拐点 国金证券 2024-04-24(4页) 附下载

附下载")

扬农化工(600486)事件4月22日,公司发布2024年1季报,公司2024年1季度实现营收31....

1011.51 KB共4页中文简体

3天前618积分

-

苑东生物 集采影响渐清,制剂高端化与国际化驱动成长 国金证券 2024-04-24(4页) 附下载

附下载")

苑东生物(688513)2024年4月22日,公司公告,2023年全年营收11.17亿元,同比下降4...

718.29 KB共4页中文简体

3天前218积分

-

应流股份 两机业务持续突破,低空经济催化长期成长 国金证券 2024-04-24(4页) 附下载

附下载")

应流股份(603308)4月23日,公司发布23年年报和24年一季报,23年公司实现收入24.12亿...

904.77 KB共4页中文简体

3天前218积分

-

银泰黄金 矿产金量利齐升促进业绩增长 国金证券 2024-04-24(4页) 附下载

附下载")

银泰黄金(000975)事件4月23日,公司发布24年一季报,1Q24实现营收27.73亿元,环比+...

889.89 KB共4页中文简体

3天前018积分

-

中熔电气 毛利率压力渐显,海外市场未来可期 国金证券 2024-04-24(4页) 附下载

附下载")

中熔电气(301031)2024年4月23日公司披露年报、一季报,2023年实现营收10.6亿元,同...

939.49 KB共4页中文简体

3天前218积分