中国人寿投资波动影响利润表现,负债端有望率先企稳信达证券2024-03-28.pdf

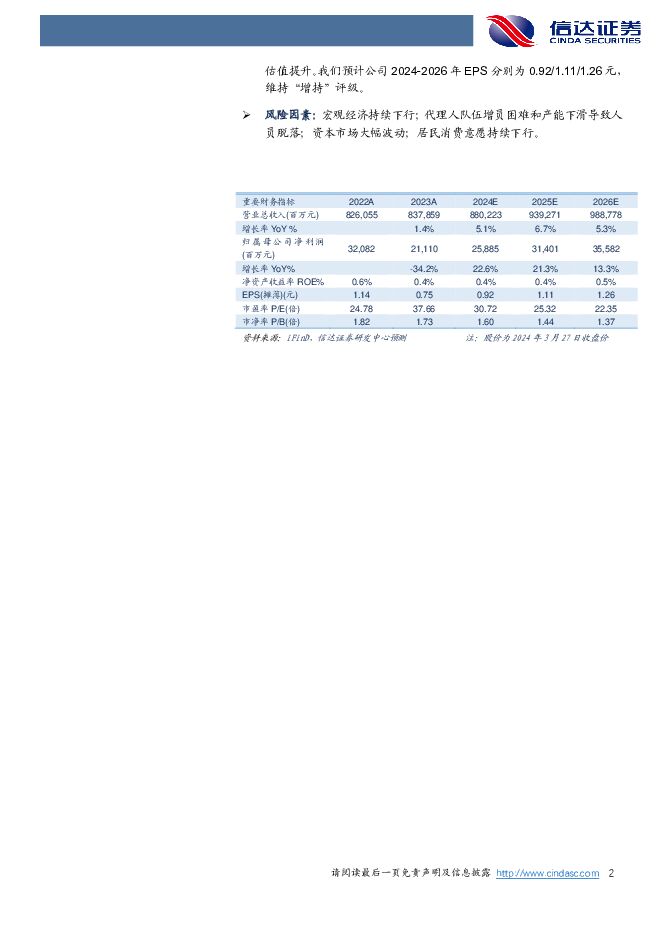

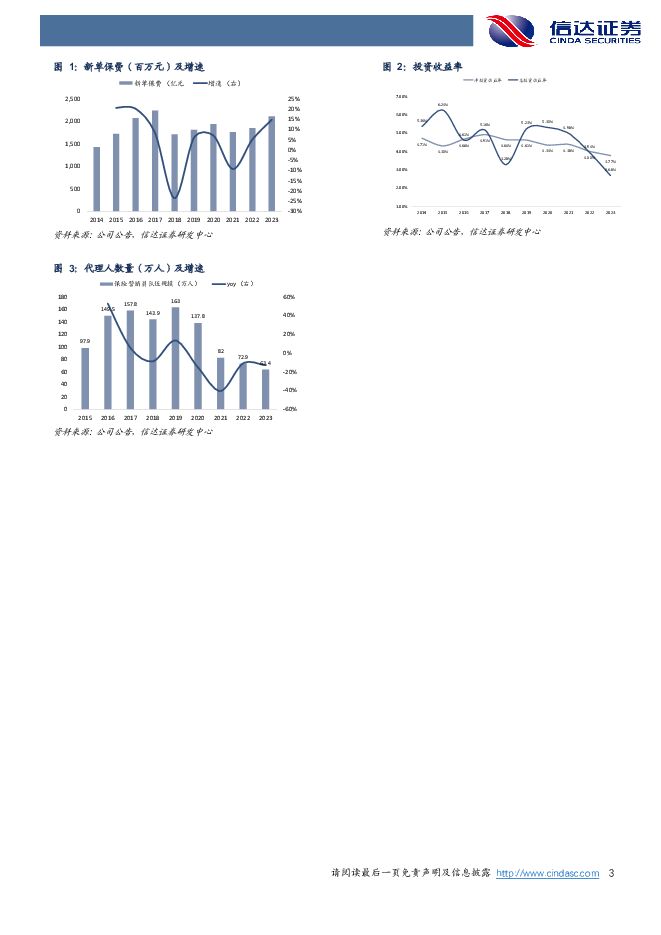

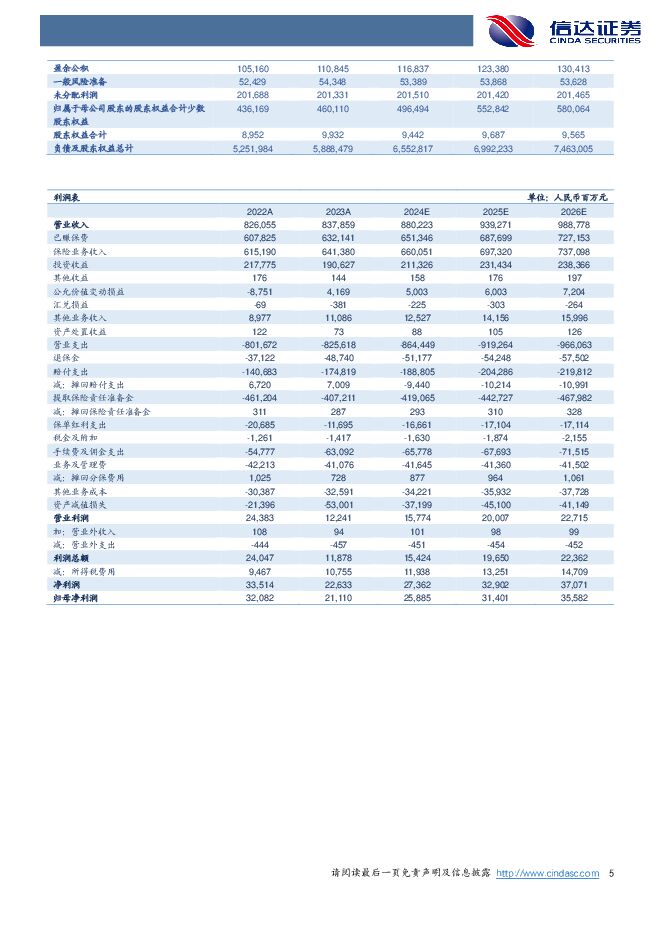

摘要:中国人寿(601628)事件:中国人寿公布2023年年报,2023年公司实现营业收入8378.59亿元,同比+1.4%;实现归母净利润211.10亿元,同比-34.2%,加权平均净资产收益率4.71%,同比-2.3pct,总投资收益率2.68%,同比-1.26pct。点评:负债端表现稳健有望率先企稳,投资波动拖累利润表现。1)负债端方面,公司2023年新单保费2108.13亿元,同比+14.1%,实现一年新业务价值368.60亿元,较2022年同期(适用新经济假设重述后)增长11.9%,新业务价值表现继续引领行业,我们认为寿险龙头有望拼接业务结构优化和扎实的营销队伍率先实现负债端企稳反弹。2)投资收益方面,受到2023年严峻复杂的资本市场形势影响,固收类资产及权益资产表现均有所承压,同时投资资产减值损失有所增加,投资资产买卖价差收益大幅减少(2023年为-74.78亿元,2022年同期为275.18亿元),拖累整体投资收益表现。个险:持续推进渠道转型,业务结构明显优化。2023年个险板块NBV为346.46亿元,同比+10.4%。截至2023年底,个险销售人力63.4万人,队伍规模在业内率先企稳,在“八大工程”系列改革推动下,销售队伍职业化、专业化水平不断提升,月人均首年保费同比提升+28.6%。银保:保费规模与价值均实现快速增长。2023年公司银保渠道强化银行合作,全年银保总保费收入787.48亿元,同比+24.2%,其中首年期交保费同比+39.4%。银保渠道季均实动人力同比提升8.5%,人均期交产能同比大幅提升。投资:坚持资负匹配,灵活开展投资操作,投资资产规模稳步提升。截至2023年末,公司投资资产规模5.67万亿元,较2022年末增长12.0%,在利率低位运行和权益市场震荡的背景下,投资资产中债券类资产占比提升明显,由2022年底的48.54%提升至51.59%,股票和基金投资占比为11.20%,较2022年底-0.14pct,整体配置比例保持稳健。投资端整体受到利率低位下行、股市震荡波动和优质非标资产荒等影响,公司2023年净投资收益率为3.77%,同比-0.23pct,总投资收益率为2.68%,同比-1.26pct。盈利预测与投资评级:公司持续推进“八大工程”系列改革,不断提升产品与服务供给水平,个险代理人队伍业务率先企稳,销售队伍专业化、职业化和综合化转型落地效果显著,同时公司始终坚持审慎经营,严格执行“报行合一”等新规落地,我们认为公司负债端内生发展动能有望不断增强,同时投资端整体保持稳健,宏观政策“组合拳”逐步发力落地的背景下,投资端的长端利率及权益市场表现或有望迎来修复并带动估值提升。我们预计公司2024-2026年EPS分别为0.92/1.11/1.26元,维持“增持”评级。风险因素:宏观经济持续下行;代理人队伍增员困难和产能下滑导致人员脱落;资本市场大幅波动;居民消费意愿持续下行。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

附下载")

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

1天前020积分

-

氢能&燃料电池源行业研究:FCV进入放量快车道,盘点燃料电池投资机会 国金证券 2024-04-25(29页) 附下载

附下载")

核心观点政策方针与全额补贴已推动燃料电池汽车示范先行,全生命周期成本平价与针对性补贴将成为下一阶段重...

3.27 MB共29页中文简体

1天前020积分

-

房地产行业2024年5月投资策略:复苏持续性仍有待验证,维持新开工改善的判断 国信证券 2024-04-25(12页) 附下载

核心观点行业:复苏持续性仍有待验证。从统计局数据看,新房销售量价降幅小幅收窄。2024年1-3月,商...

2.01 MB共12页中文简体

1天前020积分

-

汽车行业事项点评:特斯拉24Q1点评:Q1交付端承压,新车型有望提前发布 信达证券 2024-04-25(7页) 附下载

事件:特斯拉发布2024年一季报,特斯拉全球24年一季度实现营收213.0亿美元,同比-8.7%;实...

554.57 KB共7页中文简体

1天前220积分

-

中煤能源 中煤能源:量稳价减盈利下降,各产业仍具成长空间 信达证券 2024-04-25(5页) 附下载

中煤能源(601898)事件:4月24日中煤能源发布2024年一季度报告。2024年一季度中煤能源实...

974.61 KB共5页中文简体

1天前218积分

-

中炬高新 公司信息更新报告:内部管理成效显现,2024Q1利润表现超预期 开源证券 2024-04-25(4页) 附下载

中炬高新(600872)2024年一季度报告披露,2024Q1业绩表现超预期公司披露2024年一季报...

832.75 KB共4页中文简体

1天前218积分

-

中伟股份 海外布局加速,一体化持续推进 信达证券 2024-04-25(4页) 附下载

中伟股份(300919)事件:公司2023年实现营业收入342.73亿元,同比12.95%;归母净利...

363.46 KB共4页中文简体

1天前018积分

-

新集能源 业绩同比逆势增长,煤电一体成长可期 信达证券 2024-04-25(5页) 附下载

附下载")

新集能源(601918)事件:2024年4月25日,新集能源发布2024年一季报。公司实现营业收入3...

582.26 KB共5页中文简体

1天前018积分

-

万辰集团 盈利向上,如期兑现 信达证券 2024-04-25(5页) 附下载

万辰集团(300972)事件:万辰集团发布23年年报,23年全年实现营收92.9亿元,同比+1592...

633.68 KB共5页中文简体

1天前018积分

-

新大陆 利润端实现高增,业务出海有望打造公司重要增长极 信达证券 2024-04-25(5页) 附下载

新大陆(000997)事件:新大陆发布2023年度报告,2023年,公司实现营收82.50亿元,同比...

333.26 KB共5页中文简体

1天前218积分

-

舍得酒业 保持自信坚韧,坚守长期主义 信达证券 2024-04-25(4页) 附下载

舍得酒业(600702)事件:2024年一季度,公司实现营收21.05亿元,同比+4.18%;归母净...

559.62 KB共4页中文简体

1天前018积分

-

润本股份 23年&24Q1财报点评:23年婴童&驱蚊持续亮眼增长,期待旺季优异表现延续 信达证券 2024-04-25(5页) 附下载

润本股份(603193)事件:公司发布23年年报及24年一季报,2023年公司实现收入10.33亿元...

588.79 KB共5页中文简体

1天前018积分

-

确成股份 稳步扩建销量再提升,需求增长前景向光明 信达证券 2024-04-25(5页) 附下载

确成股份(605183)事件:近日,确成股份发布2023年报及2024年一季报。公司2023年实现营...

562.4 KB共5页中文简体

1天前018积分

-

金盘科技 一季度毛利率环比提升,海外再获大额订单 信达证券 2024-04-25(5页) 附下载

金盘科技(688676)事件:公司发布 2024 年一季报, 2024 年 Q1 营收 13.05 ...

893.18 KB共5页中文简体

1天前218积分

-

劲仔食品 渠道新品势能延续,利润率演绎提升逻辑 信达证券 2024-04-25(4页) 附下载

劲仔食品(003000)事件:公司发布2024年一季报,24Q1实现5.4亿元,同比+24%,实现归...

625.63 KB共4页中文简体

1天前018积分

-

美畅股份 Q1业绩承压,费控+产品创新提升竞争优势 信达证券 2024-04-25(5页) 附下载

美畅股份(300861)事件:公司发布2023年年报以及2024年第一季度季报。2023年公司实现营...

332.47 KB共5页中文简体

1天前218积分

-

华贸物流 华贸物流,短期业绩承压,4月投资收益增厚公司业绩 太平洋 2024-04-25(4页) 附下载

华贸物流(603128)事件近期,华贸物流发布2023年报,报告期内,全年实现营业总收入146.1亿...

764.74 KB共4页中文简体

1天前018积分

-

卡倍亿 卡倍亿:23年业绩表现稳健,盈利有所提升 信达证券 2024-04-25(4页) 附下载

卡倍亿(300863)事件:公司发布2023年年报,公司2023年实现营收34.5亿元,同比+17....

492.05 KB共4页中文简体

1天前018积分

-

吉比特 核心产品收入企稳,期待新品周期开启 信达证券 2024-04-25(5页) 附下载

吉比特(603444)事件:吉比特发布2024年一季度业绩报告。公司2024年一季度实现营收9.27...

621.74 KB共5页中文简体

1天前018积分

-

海兴电力 全球优质配用电资产,23年海外业务量利齐升 信达证券 2024-04-25(5页) 附下载

海兴电力(603556)事件:公司发布23年年报,实现收入42亿元,YOY+26.91%,实现归母净...

885.83 KB共5页中文简体

1天前018积分