天赐材料行业竞争激烈,公司龙头地位稳固华金证券2024-03-28.pdf

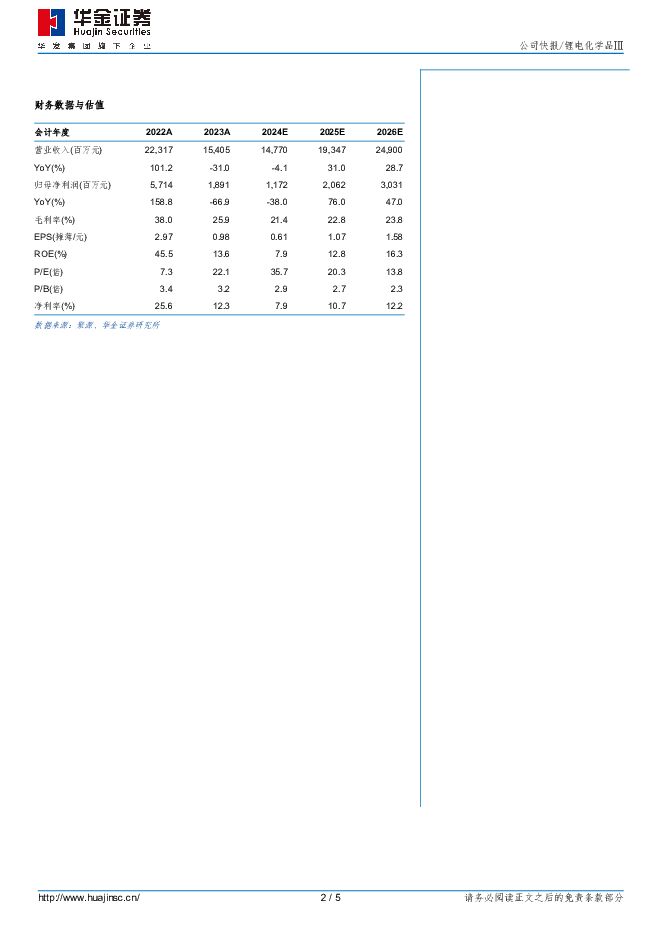

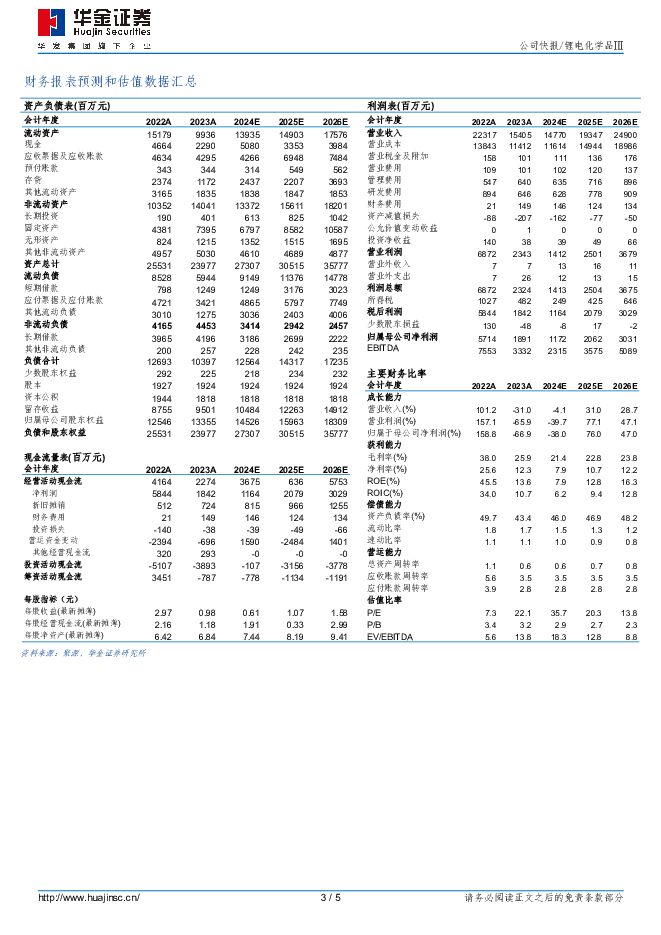

摘要:天赐材料(002709)投资要点事件:公司发布2023年度财报,实现营业总收入154.05亿元,同比下降30.97%,归属于上市公司股东的净利润18.90亿元,同比减少66.92%。公司拟向全体股东每10股派发现金分红3元(含税),分红比例超2023年度归母净利润的30%。聚焦电解液产业链,出货量持续增长。全球新能源汽车和储能持续高速增长,对锂电池的需求持续强劲,电解液作为锂电池重要的材料,起到传递离子的媒介作用,对电池的性能有重要影响。公司作为行业龙头公司,不断完善电解液产业链,提高核心材料的自供比例,液体六氟磷酸锂、LiFSI自供比例达到93%以上,部分核心添加剂自供比例达到80%以上。为了满足客户需求,公司在国内外的多个地区均布局了供应基地,保证灵活柔性交付能力。报告期内,公司重点落地了四川、池州和宜昌产能,持续推进德国OEM以及北美项目。公司实现电解液销量39.6万吨,同比增长24%,市占率预期为36.4%。收入下降主要系产品售价下滑所致,2023年,公司锂离子电池材料毛利率为25.26%,较上年同期下滑13个百分点。目前,行业内价格已处于底部,静待产能出清,格局好转。完善锂电正极材料产业链,开拓新的利润增长点。磷酸铁是磷酸铁锂电池的重要原料,需求持续增加,但行业壁垒较低,竞争激烈,价格快速下降,盈利承压。因此,公司积极调整,聚焦新产品开发,提高产品性能并降低成本,增加竞争力。公司积极推进正极材料一体化布局,建成九江碳酸锂提纯产能,进一步提高核心原材料的自供能力。目前,围绕碳酸锂的供应,公司形成了废旧电池拆解及回收,碳酸锂的提纯等业务布局,实现资源综合利用,增加利润增长点。日化材料及特种化学品稳定。报告期内,公司该业务板块实现收入10.17亿元,同比下降10.43%,毛利率35.84%,同比增加了6个百分点。公司日化材料深度绑定国内外大客户,牛磺酸钠获得进入雅诗兰黛供应链体系的重大突破,同时扩大在欧莱雅、保洁、联合利华等国际MNC的市场份额,该业务持续为公司提供丰厚利润。投资建议:全球新能源汽车储能对锂电池的需求不断增加,行业规模持续扩大,公司作为锂电池材料的重要供应商,将长期受益。我们预计当前锂电材料产业链价格均处于底部,继续下降空间有限。考虑到碳酸锂价格下降幅度超预期,带动收入和利润下调,我们预计,公司2024-2026年归母净利润分别为11.72、20.62、30.31亿元(前次2024-2025年盈利预测分别为65.02、83.58亿元),对应的PE分别为35.7、20.3、13.8,维持“买入-B”评级。风险提示:新能源汽车销量不及预期;国际贸易摩擦影响;公司新建产线投产不及预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料24Q1持仓分析:白酒加仓食品减仓,盐津铺子首入前20 华金证券 2024-04-25(13页) 附下载

附下载")

投资要点基金持仓情况:行业环比加仓,市值缩水但超配提升。(1)行业整体:食品饮料行业加仓,环比提升同...

3.44 MB共13页中文简体

3天前020积分

-

云天化 资源优势凸显经营韧性,财务质量持续优化 华金证券 2024-04-25(7页) 附下载

附下载")

云天化(600096)投资要点事件:云天化发布2024Q1和2023财报,24Q1公司实现营收138...

333.3 KB共7页中文简体

3天前018积分

-

亿纬锂能 出货量高速增长,应用场景不断拓展 华金证券 2024-04-25(5页) 附下载

亿纬锂能(300014)投资要点事件:公司发布2023年度财报和2024年一季报,2023年实现营业...

322.49 KB共5页中文简体

3天前018积分

-

晶科能源 组件龙头地位稳固,N型技术持续领跑 华金证券 2024-04-25(5页) 附下载

晶科能源(688223)投资要点事件:晶科能源发布2023年年报。报告期内,公司积极应对行业周期波动...

304 KB共5页中文简体

3天前018积分

-

传音控股 Q1业绩超预期,持续看好新兴市场开拓及品类扩张 华金证券 2024-04-25(5页) 附下载

附下载")

传音控股(688036)事件点评:公司发布2024年第一季度报告,报告期内,公司实现营收174.43...

306.37 KB共5页中文简体

3天前218积分

-

加仓有色、通信,减仓医药、计算机 华金证券 2024-04-25(13页) 附下载

一季度整体仓位下降,主板持仓占比明显上升,创业板和科创板仓位回落。首先,2024Q1主动偏股型基金整...

3.29 MB共13页中文简体

3天前010积分

-

通灵股份 23年盈利能力持续改善,全球市场空间广阔 华金证券 2024-04-24(5页) 附下载

附下载")

通灵股份(301168)投资要点事件:公司发布2023年年度报告与2024年一季报,2023年全年,...

293.37 KB共5页中文简体

4天前218积分

-

通灵股份 23年盈利能力持续改善,全球市场空间广阔 华金证券 2024-04-24(5页) 附下载

通灵股份(301168)投资要点事件:公司发布2023年年度报告与2024年一季报,2023年全年,...

293.37 KB共5页中文简体

4天前018积分

-

颀中科技 24Q1业绩同比高增,AMOLED占比稳步提升 华金证券 2024-04-24(5页) 附下载

附下载")

颀中科技(688352)投资要点公司发布2023年年度报告和2024年第一季度报告。24Q1业绩同比...

305.96 KB共5页中文简体

4天前018积分

-

颀中科技 24Q1业绩同比高增,AMOLED占比稳步提升 华金证券 2024-04-24(5页) 附下载

颀中科技(688352)投资要点公司发布2023年年度报告和2024年第一季度报告。24Q1业绩同比...

305.96 KB共5页中文简体

4天前018积分

-

阳光电源 光储行业龙头地位稳固,持续推进产品服务全球覆盖 华金证券 2024-04-24(5页) 附下载

附下载")

阳光电源(300274)投资要点事件:公司发布2023年年度报告,2023年全年,公司实现营业收入7...

306.42 KB共5页中文简体

4天前018积分

-

阳光电源 光储行业龙头地位稳固,持续推进产品服务全球覆盖 华金证券 2024-04-24(5页) 附下载

阳光电源(300274)投资要点事件:公司发布2023年年度报告,2023年全年,公司实现营业收入7...

306.42 KB共5页中文简体

4天前018积分

-

霍莱沃 营收稳健利润承压,延伸布局低空及卫星赛道 华金证券 2024-04-24(7页) 附下载

附下载")

霍莱沃(688682)投资要点事件:2024年4月23日,霍莱沃发布2023年度报告,2023年公司...

303.79 KB共7页中文简体

4天前018积分

-

霍莱沃 营收稳健利润承压,延伸布局低空及卫星赛道 华金证券 2024-04-24(7页) 附下载

霍莱沃(688682)投资要点事件:2024年4月23日,霍莱沃发布2023年度报告,2023年公司...

303.79 KB共7页中文简体

4天前218积分

-

浙文互联 营销质效全面提升,数字文化生态初步建立 华金证券 2024-04-23(5页) 附下载

附下载")

浙文互联(600986)投资要点事件:公司2023年实现营业收入108.18亿元,同比减少26.59...

302 KB共5页中文简体

5天前218积分

-

甬矽电子 产品矩阵持续丰富,积极布局尖端先进封装 华金证券 2024-04-23(5页) 附下载

附下载")

甬矽电子(688362)投资要点23年产/销量同比增长超30%,24年规模效应有望提升或为盈利贡献正...

314.43 KB共5页中文简体

5天前218积分

-

扬杰科技 “MCC+YJ”双品牌运作,车规SiC模块已获合作意向 华金证券 2024-04-22(5页) 附下载

附下载")

扬杰科技(300373)投资要点2024年4月21日,公司发布2023年年度报告。全年光伏二极管/S...

308.83 KB共5页中文简体

6天前218积分

-

金徽酒 2024Q1开局稳健,产品结构升级延续 华金证券 2024-04-22(5页) 附下载

附下载")

金徽酒(603919)事件:公司发布2024年一季报,24Q1公司实现营业收入10.76亿元,同比增...

294.42 KB共5页中文简体

6天前218积分

-

食品饮料行业周报:3月社零增速放缓,关注财报业绩催化 华金证券 2024-04-21(15页) 附下载

附下载")

投资要点上周回顾:上周食品饮料(申万)行业整体上涨0.74%,在31个子行业中排名第10位,跑输上证...

1.36 MB共15页中文简体

7天前520积分

-

通信行业周报:运营商智算采购启动,首个通感一体低空专网落地 华金证券 2024-04-20(23页) 附下载

附下载")

投资要点1、本周回顾本周通信(中信)下跌0.43%,同期上证指数上涨1.52%,深证成指上涨0.56...

540.18 KB共23页中文简体

7天前520积分