安道麦A业绩短期承压,差异化战略驱动长期发展东兴证券2024-03-28.pdf

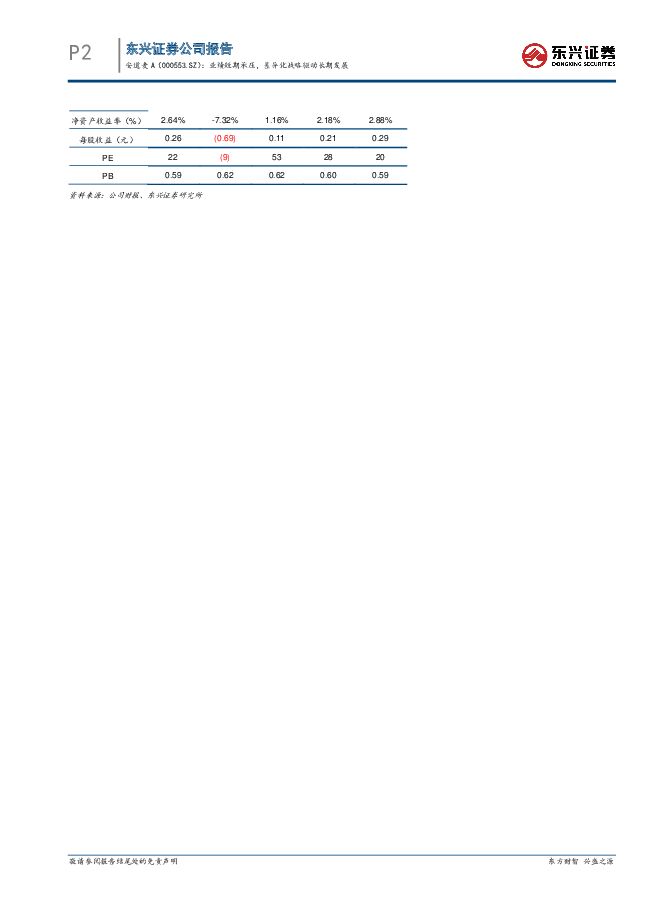

摘要:安道麦A(000553)安道麦发布2023年年报:全年实现营业收入为327.79亿元,YoY-12.31%,归母净利润为-16.06亿元。农药行业景气低迷,量价双降导致业绩下滑。2023年农药行业处于周期底部,市场渠道库存积高、以及随之而来的经销商持续去库存,导致农药市场需求较弱、产品价格普遍走低,公司农药产品销量、价格相应下滑。从收入端看,公司2023年销售额为46.61亿美元,以美元计算同比下降16%,其中产品销售均价同比下滑8%、销量同比减少7%。从利润端看,受到产品价格下滑的不利影响,公司综合毛利率同比下降4.41个百分点至20.73%,同时公司财务费用同比增加,导致公司全年净亏损。面对充满挑战的市场环境,公司启动实施“逆转计划”,旨在通过提高业务质量来实现逆势突围。公司计划聚焦价值创新细分领域,即通过针对现有有效成分应用新型专有制剂技术实现产品创新,同时优化公司的产品组合,并改善生产成本及营业费用。我们认为,目前海外市场去库存已近尾声,新周期备货启动在即,届时市场刚需将逐步释放,行业景气度筑底回暖,农药产品价格将迎来反弹,届时公司整体收入及利润水平将有望得到改善。持续推进产品差异化的发展战略,驱动公司长期发展。差异化的产品组合策略有助于继续推动业务增长。公司的差异化产品既包括以专利新近过期且商业潜能高的有效成分为基础的产品,也包括具备应用专有制剂技术的产品、含有一种以上的作用机制的产品以及生物农药。为继续壮大差异化产品线,公司在2023年继续在世界各地登记并推出多种新产品,新产品导入率(过去五年推出的新产品占2023年全年销售额的贡献比例)达到22%。我们预计公司通过实施以上产品策略,有望夯实差异化的竞争优势,持续推动业务增长,驱动公司长期发展。公司盈利预测及投资评级:公司作为全球非专利农药龙头企业,差异化的产品组合助推业务增长,叠加受益先正达集团内部协同,我们看好公司长期发展前景。基于公司2023年年报,我们相应调整公司2024~2026年盈利预测。我们预测公司2024~2026年净利润分别为2.56、4.95和6.73亿元,对应EPS分别为0.11、0.21和0.29元,当前股价对应P/E值分别为53、28和20倍。维持“强烈推荐”评级。风险提示:下游需求不及预期;产品价格大幅下滑;新产品注册登记进展不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业研究报告:汽车生产模式的第三次变革,从旧式生产力到新质生产力 东兴证券 2024-04-25(30页) 附下载

附下载")

目录第一次变革:福特流水线大规模生产模式取代手工制造第二次变革:丰田精益制造对流水线模式的持续改善第...

1.74 MB共30页中文简体

3天前220积分

-

石油石化行业:油价持续上行,中美可运营产能利用率有所提升 东兴证券 2024-04-25(14页) 附下载

附下载")

原油价格环比上月继续上行。截至4月18日,Brent和WTI原油期货结算价分别为87.11美元/桶和...

905.3 KB共14页中文简体

3天前220积分

-

中国中免 23年业绩稳健增长,口岸免税恢复可期 东兴证券 2024-04-25(6页) 附下载

附下载")

中国中免(601888)事件:公司发布2023年年度报告和2024年一季度报告,公司2023年全年实...

803.03 KB共6页中文简体

3天前218积分

-

银泰黄金 矿金成本显著优化,成长优势显现共振 东兴证券 2024-04-25(5页) 附下载

附下载")

银泰黄金(000975)事件:公司发布2024年第一季度报告。公司24Q1实现营业收入27.73亿元...

763.81 KB共5页中文简体

3天前218积分

-

新和成 2024Q1业绩预期同比改善,项目建设持续推进 东兴证券 2024-04-25(5页) 附下载

附下载")

新和成(002001)新和成发布2023年年报:公司全年实现营业收入151.17亿元,YoY-5.1...

837.55 KB共5页中文简体

3天前418积分

-

煤炭行业报告:动力煤增加进口量,炼焦煤开始去库存 东兴证券 2024-04-24(13页) 附下载

附下载")

国内动力煤价格继续下行。截至4月19日,秦皇岛动力煤山西优混5500平仓价格820元/吨,环比上月降...

1.11 MB共13页中文简体

4天前220积分

-

传媒互联网&通信行业:腾讯《荒野乱斗》日活全球第三,美团调整核心本地商业架构 东兴证券 2024-04-24(7页) 附下载

附下载")

周观点:浪潮信息占据国内AI服务器制高点。2017年,公司前瞻提出以智慧计算为核心的长期整体发展战略...

662.62 KB共7页中文简体

4天前020积分

-

银行行业:1Q24基金持仓环比提升,高股息价值凸显 东兴证券 2024-04-24(9页) 附下载

附下载")

事件:近期公募基金陆续披露2024年一季报,我们持续跟踪“普通股票型+偏股混合性+灵活配置型”口径下...

867.14 KB共9页中文简体

4天前220积分

-

房地产行业基金持仓2024Q1:地产股持仓占比继续降低,基金继续低配地产行业 东兴证券 2024-04-24(9页) 附下载

附下载")

2024Q1板块持仓对比:2024Q1,30个行业板块中,地产板块持仓市值及占比排名第22;地产板块...

795.56 KB共9页中文简体

4天前220积分

-

华峰化学 产品销量提升,产能扩张持续推进 东兴证券 2024-04-24(5页) 附下载

附下载")

华峰化学(002064)华峰化学发布2023年年报:公司全年实现营业收入262.98亿元,YoY+1...

816.24 KB共5页中文简体

4天前018积分

-

华峰化学 产品销量提升,产能扩张持续推进 东兴证券 2024-04-24(5页) 附下载

华峰化学(002064)华峰化学发布2023年年报:公司全年实现营业收入262.98亿元,YoY+1...

816.24 KB共5页中文简体

4天前218积分

-

珀莱雅 营收高增盈利优化,多品牌持续向好 东兴证券 2024-04-24(6页) 附下载

附下载")

珀莱雅(603605)事件:公司发布2023年年报和2024年一季报,全年实现营业收入89.05亿元...

920 KB共6页中文简体

4天前018积分

-

珀莱雅 营收高增盈利优化,多品牌持续向好 东兴证券 2024-04-24(6页) 附下载

珀莱雅(603605)事件:公司发布2023年年报和2024年一季报,全年实现营业收入89.05亿元...

920 KB共6页中文简体

4天前218积分

-

银行业跟踪:Q1新发放利率继续下行,监管关注资金空转 东兴证券 2024-04-23(12页) 附下载

附下载")

周观点上周国新办举办新闻发布会,介绍一季度金融运行和外汇收支情况。重要内容包括:(1)一季度信贷投放...

1.19 MB共12页中文简体

5天前420积分

-

快递行业3月数据点评:通达系公司维持较高增速,低端件价格降幅略超预期 东兴证券 2024-04-23(9页) 附下载

附下载")

事件:3月全国快递服务企业业务完成量138.5亿件,同比增长20.1%,增速较1-2月合计的28.5...

751.42 KB共9页中文简体

5天前220积分

-

浪潮信息 产线充沛,占据国内AI服务器制高点 东兴证券 2024-04-23(16页) 附下载

附下载")

浪潮信息(000977)本篇专题从AI服务器生产制造角度,跟踪浪潮信息在原材料库存-产线建设-AI服...

1.47 MB共16页中文简体

5天前218积分

-

杭州银行 2023年年报、2024年一季报点评:1Q24盈利延续高增,高成长属性凸出 东兴证券 2024-04-23(8页) 附下载

附下载")

杭州银行(600926)事件:4月19日,杭州银行发布2023年年报(此前已发布业绩预报)和2024...

997.24 KB共8页中文简体

5天前418积分

-

国瓷材料 业务增长较好,平台型企业多板块驱动长期成长性 东兴证券 2024-04-23(6页) 附下载

附下载")

国瓷材料(300285)国瓷材料发布2023年年报:公司全年实现营业收入38.59亿元,YoY+21...

876.5 KB共6页中文简体

5天前218积分

-

房地产周报:二手房销售降幅收窄,长沙全面放开限购 东兴证券 2024-04-22(9页) 附下载

附下载")

市场行情:本周A股地产板块表现弱于大盘、H股地产板块表现强于大盘。本周(4.15-4.19)A股房地...

916.53 KB共9页中文简体

6天前220积分

-

平安银行 2024年一季报点评:其他非息表现亮眼,拨备反哺利润正增 东兴证券 2024-04-22(8页) 附下载

附下载")

平安银行(000001)事件:4月19日,平安银行公布2024年一季报,1Q24实现营收、拨备前利润...

916.41 KB共8页中文简体

6天前218积分