龙净环保新能源业务迎来放量,商誉减值拖累业绩中邮证券2024-03-28.pdf

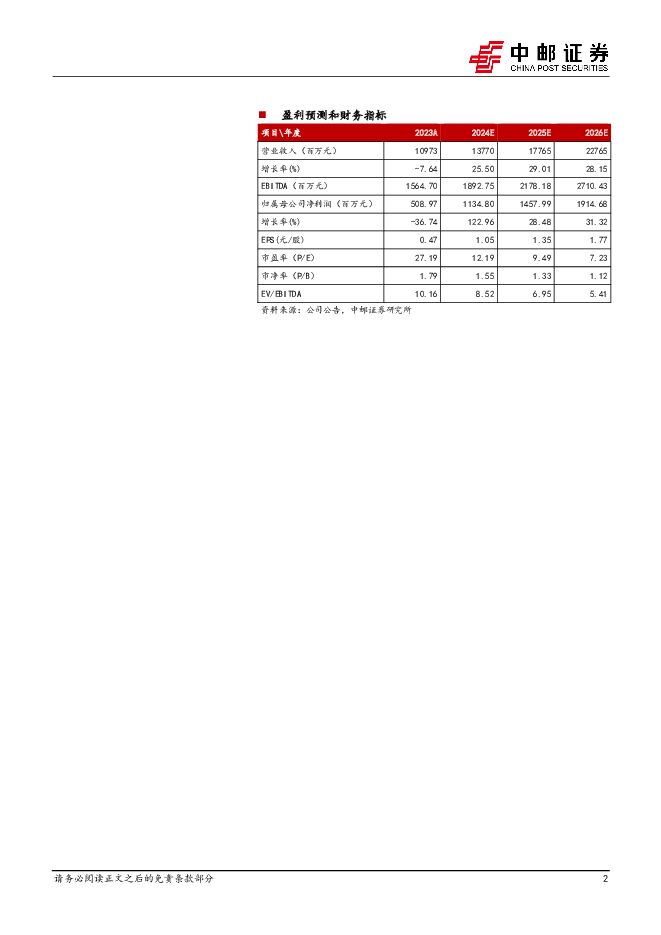

摘要:龙净环保(600388)事件公司发布2023年报,2023年营业收入为109.73亿元,同比下降7.64%;归母净利润5.09亿元,同比下降36.74%;扣非归母净利润3.47亿元,同比下降46.92%。点评商誉减值影响公司业绩,扣除后业绩符合预期。2023年公司归母净利润下降幅度超过营收的原因主要系计提商誉减值准备合计3.61亿元,同时新能源业务均处于建设期,发生建设期费用约8000万元公司历史项目一次性支付营业外赔偿款及对外捐赠共计约3600万元风光业务有序推进,储能打开市场局面。风光业务方面,西藏拉果错源网荷储一期光伏、新疆乌恰县一期光伏、黑龙江多宝山铜业一期风光、巴彦淖尔紫金风电、紫金锂元光伏、塞尔维亚一期光伏、圭亚那一期光伏等一批项目预计2024年内实现运行发电。储能业务方面,“龙净蜂巢一期年产2GWh储能电池模组PACK”产线于2023年8月28日建成投产,已形成储能系统集成和交付能力,“上杭年产5GWh磷酸铁锂储能电芯项目”已于2024年1月18日顺利投产,其中储能PACK电池模组业务斩获超15亿元合同订单,初步打开市场局面。在手订单充足,环保业务“压舱石”地位稳固。2023年公司新增环保工程合同102.87亿元,同比增长5.11%,期末在手环保工程合同185.10亿元,在手储能系统及设备销售合同15.6亿元。新增环保工程合同中,电力行业占比58.11%,受益于煤电行业的政策“小阳春”以及改造升级需求提振,电力行业新增合同同比出现较大比例增长;钢铁、水泥行业受下游需求影响整体偏弱,新增环保工程合同中,非电行业合同占比41.89%。储能行业进入周期调整,龙净风光储一体化优势明显。2023年以来由于供求关系不平衡导致产能过剩、市场竞争等原因,市面上储能电芯价格一降再降,甚至已低于成本价,行业整体产能利用率偏低。而龙净环保在建光伏风电项目具有较大的配储需求,不存在过剩产能、高价原材料库存等历史包袱,优势十分明显。盈利预测预计2024/2025/2026年公司归母净利润为11.35/14.58/19.15亿元,对应EPS为1.05/1.35/1.77元,对应PE为12.19/9.49/7.23倍。维持“买入”评级。风险提示:政策调整风险;需求不及预期风险;供给释放过快风险;上游成本波动风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

电力设备及新能源行业新能源周报(第84期):重视中下游创新,重视光伏战略性机会 太平洋 2024-04-25(36页) 附下载

:重视中下游创新,重视光伏战略性机会 太平洋 2024-04-25(36页) 附下载")

报告摘要行业整体策略:重视电动车中下游创新,重视光伏战略性机会从渗透率的提升看,电动车的需求持续好于...

1.87 MB共36页中文简体

2天前020积分

-

电力设备与新能源行业研究:光伏行业月度跟踪:硅料价格加速赶底,海外需求维持高景气 国金证券 2024-04-25(18页) 附下载

行业观点产业链:硅料价格加速赶底,有望促进下游排产至终端需求释放。1)价格:4月硅料价格快速下跌,N...

1.49 MB共18页中文简体

2天前020积分

-

基础化工行业日报:基础化工指数上涨,关注供给缺口下TMA持续涨价 中邮证券 2024-04-25(9页) 附下载

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

487.04 KB共9页中文简体

2天前020积分

-

电力设备:绿电交易限价打开,碳、绿电、绿证市场机制融合有望加速 中邮证券 2024-04-25(4页) 附下载

附下载")

投资要点事件:2024年4月19日,国家能源局公开征求《电力中长期交易基本规则—绿色电力交易专章》意...

298.41 KB共4页中文简体

2天前020积分

-

易成新能 2023年报点评:新能源、新材料多点布局,业绩有望恢复 东方财富证券 2024-04-25(4页) 附下载

易成新能(300080)【投资要点】近日,公司发布2023年年度报告。报告期内,实现营业收入98.8...

529.84 KB共4页中文简体

2天前218积分

-

华光环能 综合性能源环保公司 氢能火改打开第二成长曲线 华源证券 2024-04-25(20页) 附下载

华光环能(600475)公司是无锡国资委旗下的集装备制造、项目运营和工程服务为一体的综合性能源环保公...

1.74 MB共20页中文简体

2天前018积分

-

闻泰科技 短期业务承压,特定客户业务稳步上量 中邮证券 2024-04-25(4页) 附下载

闻泰科技(600745)投资要点受下游需求及竞争影响,短期业务承压。2023年公司实现营业收入612...

468.87 KB共4页中文简体

2天前218积分

-

万华化学 聚氨酯销量持续增长,逆市扩张弹性可期 中邮证券 2024-04-25(5页) 附下载

万华化学(600309)事件:公司4月18日发布一季报,24Q1实现营收461.61亿元,同比+10...

504.95 KB共5页中文简体

2天前018积分

-

水羊股份 伊菲丹快速增长提升盈利能力,24Q1扣非业绩高增长 中邮证券 2024-04-25(5页) 附下载

水羊股份(300740)事件回顾公司公布23年年报及24Q1季报,23年实现收入44.93亿元,同降...

476.67 KB共5页中文简体

2天前018积分

-

三角防务 业绩维持较快增长,募投项目稳步推进 中邮证券 2024-04-25(5页) 附下载

附下载")

三角防务(300775)事件近日,三角防务发布2023年年度报告与2024年一季度报告。2023年,...

564.83 KB共5页中文简体

2天前218积分

-

汇川技术 汇川技术工控业绩表现稳健,新能源车业务开始放量 中银证券 2024-04-25(5页) 附下载

汇川技术(300124)公司发布2023年年报与2024年一季报,业绩分别同比增长9.77%/8.5...

490.15 KB共5页中文简体

2天前018积分

-

华统股份 成本下降与出栏高增并行,成长性与安全性兼具 中邮证券 2024-04-25(4页) 附下载

华统股份(002840)事件:公司发布2023年年报,全年实现营业收入85.78亿,同比下降9.24...

467.3 KB共4页中文简体

2天前018积分

-

华能国际 煤电盈利同比大幅增长,新能源盈利表现稳健 国信证券 2024-04-25(7页) 附下载

附下载")

华能国际(600011)核心观点营业收入微升,归母净利润同比大幅增长。2024年第一季度,公司实现营...

372.78 KB共7页中文简体

2天前218积分

-

恒铭达 2023年报及2024年一季报点评:业绩同比大幅增长,看好数通、新能源业务接力成长 东吴证券 2024-04-25(3页) 附下载

附下载")

恒铭达(002947)投资要点公司发布2023年年报及24Q1季报:公司2023年实现营收18.2亿...

501.9 KB共3页中文简体

2天前218积分

-

标榜股份 2024Q1盈利能力环比改善,新能源+出海是核心成长逻辑 国投证券 2024-04-25(4页) 附下载

附下载")

标榜股份(301181)事件:4月24日,标榜股份发布2024年一季报,实现营收1.25亿元,同比-...

860.07 KB共4页中文简体

2天前218积分

-

国轩高科 全球化布局卓有成效,国内客户结构持续优化 中邮证券 2024-04-25(5页) 附下载

国轩高科(002074)投资要点事件:国轩高科披露2023年年报和2024年一季报。2023年扣非归...

472.21 KB共5页中文简体

2天前018积分

-

钢研高纳 一季度业绩同比高增58%,业务拓展成效显著 中邮证券 2024-04-25(5页) 附下载

附下载")

钢研高纳(300034)事件4月23日,钢研高纳发布2023年年报和2024年一季报。2023年,公...

476.08 KB共5页中文简体

2天前218积分

-

博雅生物 一季度业绩符合预期,全年采浆量有望加速提升 中邮证券 2024-04-25(5页) 附下载

博雅生物(300294)事件:4月24日,公司发布2024年一季报:公司实现营收4.48亿元,同比下...

480.51 KB共5页中文简体

2天前018积分

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

附下载")

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

3天前020积分

-

新能源3月月报:3月行业零售略低于预期,新能源零售渗透率达46% 东吴证券 2024-04-24(12页) 附下载

附下载")

行业景气度跟踪:3月行业零售略低于预期。乘联会口径:3月狭义乘用车产量实现219万辆(同比+5.3%...

714.32 KB共12页中文简体

3天前020积分