以美股为例,GDP增速下台阶过程中如何做投资?信达证券2024-03-28.pdf

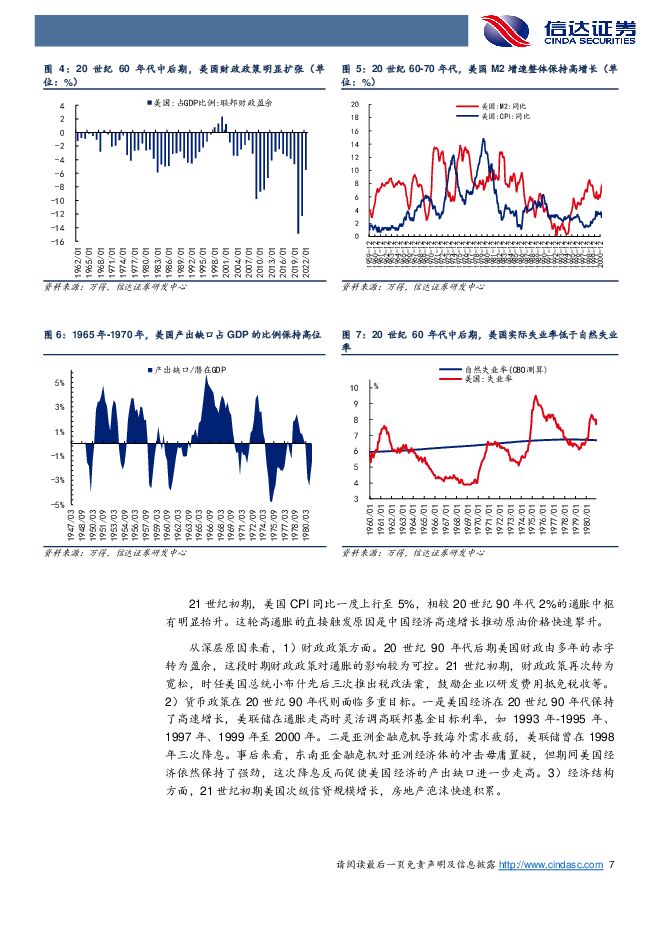

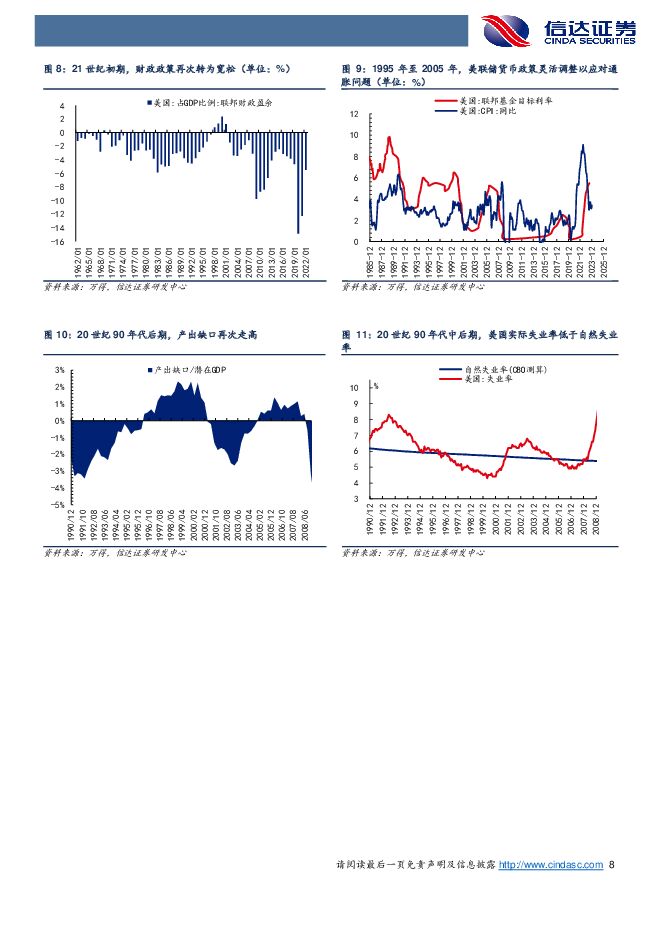

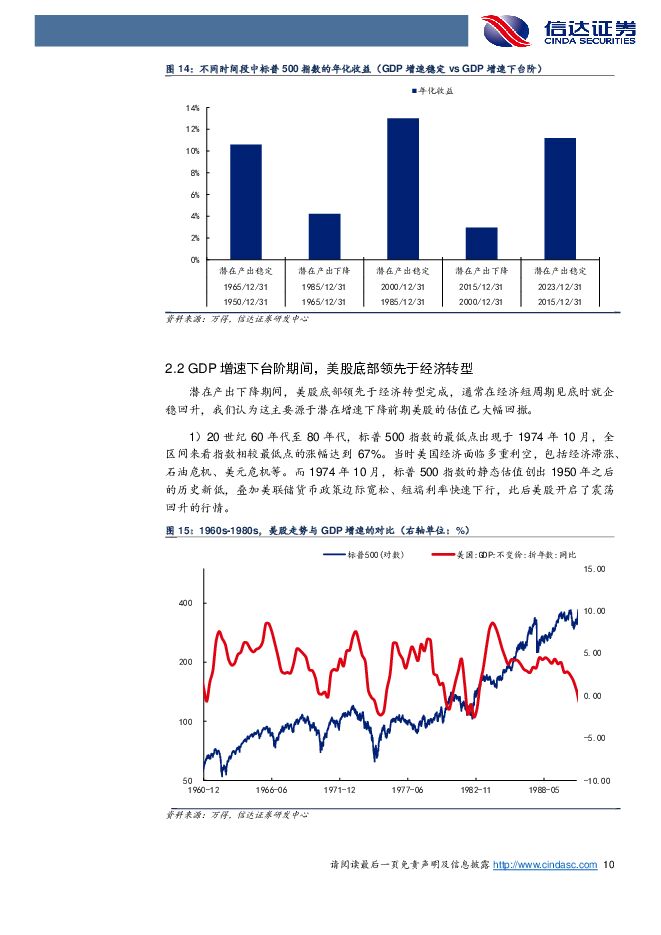

摘要:核心结论:1950年至今美国共出现过两次GDP增速下台阶。1)分别发生在20世纪60-70年代、2000年至2015年。两次GDP增速的下台阶均与人口结构变化和技术进步放缓有关。2)GDP增速下台阶前期,通胀均出现一定程度的走高。理论上来说,通胀是实体经济在价格层面的映射,长期来看潜在经济增速的下降通常也对应着长期通胀中枢的下降。但无一例外的是,美国两次经济增速下降的同时,通胀都出现了一定程度的走高。从深层原因来看,我们认为这两段时期的共性均是政府对经济增长潜力下降的认识不足,在实际经济增速下降初期采取逆周期政策而非结构性政策,进而推动产出缺口明显走高,为后续的高通胀埋下隐患。GDP增速下台阶对美股整体的影响。1)GDP增速下台阶期间,美股年化收益下降,呈震荡市。我们将1950年-1965年、1985年-2000年、2015年-2023年定义为GDP增速中枢稳定期,将1965年-1985年、2000年-2015年定义为GDP增速下台阶期。从股市的长期收益来看,GDP增速稳定时美股的年化收益在10%以上,而GDP增速下台阶时美股的年化收益不足4.5%。2)GDP增速下台阶期间,美股底部领先于经济转型完成,通常在经济短周期见底时就企稳回升,主要源于GDP增速刚开始下台阶时美股的估值已大幅回撤。3)GDP增速中枢稳定后,美股年化收益再次回升。GDP增速的下台阶并不必然对应企业盈利增速的下台阶,美股ROE长期保持在13%以上。GDP增速下台阶期间,前中期周期最强,后期科技接力,消费有阶段性的轮动机会。1)GDP增速下台阶的前期及中期,美国政府对经济增长潜力下降的意识不足,采用逆周期政策而非结构性政策,带动产出缺口明显提升,以及通胀的走高,进而利好旧经济产业。如1970年至1980年的石油、2000年至2008年的石油/化工/钢铁/地产,旧经济的领涨通常持续十年左右。2)GDP增速下台阶的前中期,消费板块有阶段性的超额收益。一方面消费板块在股市下跌前期有避险属性,另一方面消费产业增加值占GDP的比例被动抬升,叠加人口结构变化、消费行业集中度提升或全球竞争力提升,部分消费行业领涨。如1970年-1975年的食品饮料/烟草、2000年-2005年的服装/零售/个人用品等,消费板块的领涨通常持续五年左右。3)GDP增速下台阶的后期,新兴产业表现活跃,带动全要素生产率回升,为GDP增速中枢企稳做铺垫。如1975年至1983年的微型计算机产业链等,2012年-2017年的信息技术/生物科技等,科技板块的领涨通常发生在旧经济超额收益回撤之后,行情持续五年以上。风险提示:报告结论基于对历史数据的分析,历史规律在未来可能失效;中美股市存在差异。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

附下载")

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

3天前020积分

-

氢能&燃料电池源行业研究:FCV进入放量快车道,盘点燃料电池投资机会 国金证券 2024-04-25(29页) 附下载

附下载")

核心观点政策方针与全额补贴已推动燃料电池汽车示范先行,全生命周期成本平价与针对性补贴将成为下一阶段重...

3.27 MB共29页中文简体

3天前020积分

-

房地产行业2024年5月投资策略:复苏持续性仍有待验证,维持新开工改善的判断 国信证券 2024-04-25(12页) 附下载

核心观点行业:复苏持续性仍有待验证。从统计局数据看,新房销售量价降幅小幅收窄。2024年1-3月,商...

2.01 MB共12页中文简体

3天前020积分

-

汽车行业事项点评:特斯拉24Q1点评:Q1交付端承压,新车型有望提前发布 信达证券 2024-04-25(7页) 附下载

事件:特斯拉发布2024年一季报,特斯拉全球24年一季度实现营收213.0亿美元,同比-8.7%;实...

554.57 KB共7页中文简体

3天前220积分

-

中煤能源 中煤能源:量稳价减盈利下降,各产业仍具成长空间 信达证券 2024-04-25(5页) 附下载

中煤能源(601898)事件:4月24日中煤能源发布2024年一季度报告。2024年一季度中煤能源实...

974.61 KB共5页中文简体

3天前218积分

-

中伟股份 海外布局加速,一体化持续推进 信达证券 2024-04-25(4页) 附下载

中伟股份(300919)事件:公司2023年实现营业收入342.73亿元,同比12.95%;归母净利...

363.46 KB共4页中文简体

3天前018积分

-

新集能源 业绩同比逆势增长,煤电一体成长可期 信达证券 2024-04-25(5页) 附下载

附下载")

新集能源(601918)事件:2024年4月25日,新集能源发布2024年一季报。公司实现营业收入3...

582.26 KB共5页中文简体

3天前018积分

-

万辰集团 盈利向上,如期兑现 信达证券 2024-04-25(5页) 附下载

万辰集团(300972)事件:万辰集团发布23年年报,23年全年实现营收92.9亿元,同比+1592...

633.68 KB共5页中文简体

3天前018积分

-

新大陆 利润端实现高增,业务出海有望打造公司重要增长极 信达证券 2024-04-25(5页) 附下载

新大陆(000997)事件:新大陆发布2023年度报告,2023年,公司实现营收82.50亿元,同比...

333.26 KB共5页中文简体

3天前218积分

-

舍得酒业 保持自信坚韧,坚守长期主义 信达证券 2024-04-25(4页) 附下载

舍得酒业(600702)事件:2024年一季度,公司实现营收21.05亿元,同比+4.18%;归母净...

559.62 KB共4页中文简体

3天前018积分

-

润本股份 23年&24Q1财报点评:23年婴童&驱蚊持续亮眼增长,期待旺季优异表现延续 信达证券 2024-04-25(5页) 附下载

润本股份(603193)事件:公司发布23年年报及24年一季报,2023年公司实现收入10.33亿元...

588.79 KB共5页中文简体

3天前018积分

-

确成股份 稳步扩建销量再提升,需求增长前景向光明 信达证券 2024-04-25(5页) 附下载

确成股份(605183)事件:近日,确成股份发布2023年报及2024年一季报。公司2023年实现营...

562.4 KB共5页中文简体

3天前018积分

-

金盘科技 一季度毛利率环比提升,海外再获大额订单 信达证券 2024-04-25(5页) 附下载

金盘科技(688676)事件:公司发布 2024 年一季报, 2024 年 Q1 营收 13.05 ...

893.18 KB共5页中文简体

3天前218积分

-

劲仔食品 渠道新品势能延续,利润率演绎提升逻辑 信达证券 2024-04-25(4页) 附下载

劲仔食品(003000)事件:公司发布2024年一季报,24Q1实现5.4亿元,同比+24%,实现归...

625.63 KB共4页中文简体

3天前018积分

-

美畅股份 Q1业绩承压,费控+产品创新提升竞争优势 信达证券 2024-04-25(5页) 附下载

美畅股份(300861)事件:公司发布2023年年报以及2024年第一季度季报。2023年公司实现营...

332.47 KB共5页中文简体

3天前218积分

-

华贸物流 华贸物流,短期业绩承压,4月投资收益增厚公司业绩 太平洋 2024-04-25(4页) 附下载

华贸物流(603128)事件近期,华贸物流发布2023年报,报告期内,全年实现营业总收入146.1亿...

764.74 KB共4页中文简体

3天前018积分

-

卡倍亿 卡倍亿:23年业绩表现稳健,盈利有所提升 信达证券 2024-04-25(4页) 附下载

卡倍亿(300863)事件:公司发布2023年年报,公司2023年实现营收34.5亿元,同比+17....

492.05 KB共4页中文简体

3天前018积分

-

吉比特 核心产品收入企稳,期待新品周期开启 信达证券 2024-04-25(5页) 附下载

吉比特(603444)事件:吉比特发布2024年一季度业绩报告。公司2024年一季度实现营收9.27...

621.74 KB共5页中文简体

3天前018积分

-

海兴电力 全球优质配用电资产,23年海外业务量利齐升 信达证券 2024-04-25(5页) 附下载

海兴电力(603556)事件:公司发布23年年报,实现收入42亿元,YOY+26.91%,实现归母净...

885.83 KB共5页中文简体

3天前118积分

-

东方财富 自营投资表现较好,支撑业绩韧性 平安证券 2024-04-25(4页) 附下载

东方财富(300059)事项:东方财富发布2024年一季报,实现营业总收入24.56亿元(YoY-1...

863.8 KB共4页中文简体

3天前218积分