盐津铺子2023年年报及2024年一季度业绩预告点评:顺利收官,24年势能强劲民生证券2024-03-27.pdf

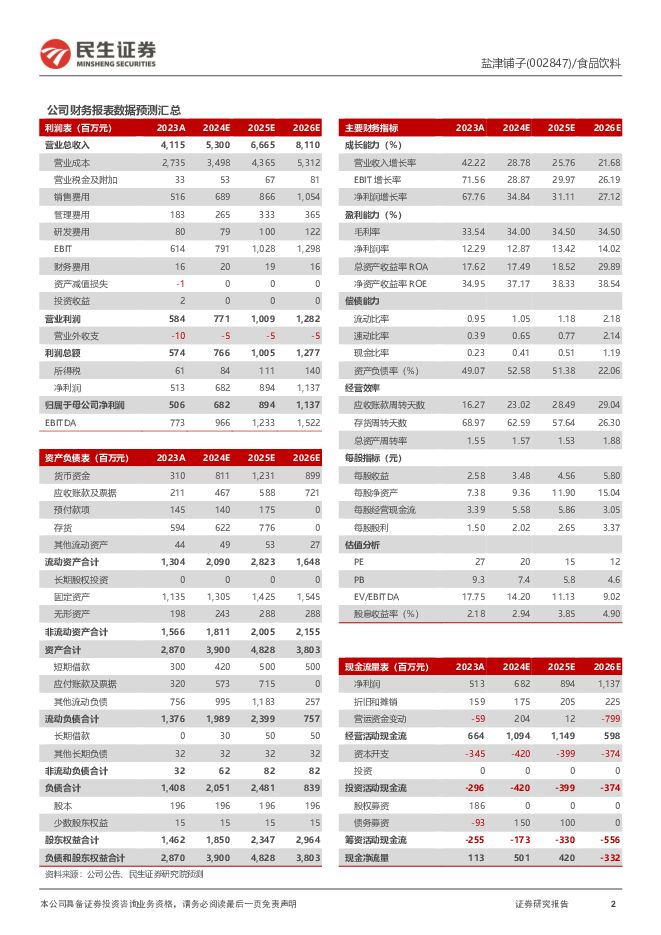

摘要:盐津铺子(002847)事件:公司发布2023年年报及2024年一季度业绩预告,23年实现营业收入41.15亿元,同比+42.22%;归母净利润5.06亿元,同比+67.76%;扣非净利润4.76亿元,同比+72.84%。单季度来看,23Q4实现营业收入11.11亿元同比+20.22%;归母净利润1.10亿元,同比+32.64%;扣非净利润1.0亿元,同比+21.25%。根据业绩预告,24Q1预计实现归母净利润1.5-1.7亿元,同比+34.48%-52.41%;扣非净利润1.3-1.5亿元,同比+32.18%-52.51%。聚焦核心品类、拓展全渠道,产品渠道共振下营收快速增长。公司聚焦辣卤零食、深海零食、休闲烘焙、薯类零食、蒟蒻果冻布丁、蛋类零食及果干坚果,重点大单品持续放量,魔芋爽、鹌鹑蛋新品迅速爬坡,23年休闲魔芋制品/蛋类零食分别实现收入4.76/3.19亿元,同比+84.95%/594.52%。渠道端,直营KA商超树标杆,经销商全面拓展、渠道下沉,电商、零食渠道等新兴渠道积极突破23年直营/经销和其他/电商渠道分别实现收入3.34/29.52/8.28亿元,同比-10.03%/+40.35%/+98.04%,其中量贩渠道深度合作零食很忙、赵一鸣、零食有鸣等头部品牌,电商渠道在抖快等社交平台带动下实现高增。渠道结构变化影响毛利,规模效应、费效提升下盈利能力显著优化。23Q4实现毛利率31.06%,同比-0.18pcts(全年毛利率33.54%,同比-1.18pcts)23年公司深入上游产业链,持续发掘更优的原料品质和更低的成本,同时优化供应链体系改进生产工艺,我们预计毛利率下行主要系渠道结构变化所致,低毛利的量贩、电商等渠道占比提升。费用端,受益产品及渠道放量带来的规模效应23年销售/管理/研发费用率同比-3.27/-0.08/-0.63pcts,盈利能力显著优化,23/23Q4分别实现归母净利率12.29%/9.90%,同比+1.87/+0.93pcts。坚定多品类、全渠道,优化供应链、深度关联一产,组织效率持续强化,看好公司长期发展路径,业绩高指引下势能强劲。展望看,公司产品端产品矩阵组合式发展路径清晰,“大魔王”、“蛋皇”子品牌孵化顺利,“产品领先+效率驱动”下持续为消费者提供高质高性价比产品;渠道端量贩在门店及SKU数量提升、进一步深化合作、复购增长驱动下仍具备发展空间,电商、定量流通远未饱和。看好公司在强组织力+供应链护航下的竞争优势强化,产品渠道维度动能充足。投资建议:预计公司2024~2026年营业收入分别为53.0/66.7/81.1亿元同比+28.8/25.8/21.7%;归母净利润分别为6.8/8.9/11.4亿元,同比+34.8/31.1/27.1%,当前股价对应P/E分别为20/15/12X,维持“推荐”评级风险提示:新品推广不及预期;渠道拓展不及预期;原材料价格上涨;行业竞争加剧;食品安全风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业事件点评:以旧换新政策加码 板块需求向上 民生证券 2024-07-25(6页) 附下载

附下载")

事件:7月25日,国家发展改革委、财政部印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》...

850.42 KB共6页中文简体

1个月前34520积分

-

2024Q2盈利承压AI智驾升级 民生证券 2024-07-25(4页) 附下载

附下载")

事件:北京时间2024年7月24日早5:30,特斯拉公布2024Q2财报:销量:2024Q2公司交付...

648.99 KB共4页中文简体

1个月前43720积分

-

泰格医药 深度报告:创新政策催化不断,一体化临床CRO龙头稳健成长 民生证券 2024-07-25(38页) 附下载

附下载")

泰格医药(300347)泰格医药:中国临床CRO龙头企业,一体化+国际化战略驱动迅速扩张。公司自20...

3.35 MB共38页中文简体

1个月前61918积分

-

苏美达 公司深度:“双循环”发展迸发动能,稳定高分红共享成长红利 民生证券 2024-07-25(34页) 附下载

附下载")

苏美达(600710)主业坚实,持续优化产业结构。公司的主业包含两大板块,产业链板块和供应链板块。其...

3.13 MB共34页中文简体

1个月前75018积分

-

央行动态点评:“临时的加场”MLF释放何种信号 民生证券 2024-07-25(2页) 附下载

附下载")

非惯例时间开展MLF操作,这在近三年还是第一次。当市场“降息”预期落地,央行今天却又一次快速出手,临...

539.03 KB共2页中文简体

1个月前82715积分

-

逆变器行业深度报告:新兴市场高增叠加欧洲去库加速,逆变器行业拐点或至 民生证券 2024-07-24(53页) 附下载

附下载")

推荐逻辑新兴市场需求高增,欧洲去库或接近尾声。1)欧洲:欧洲降息有望刺激光储需求,出口数据持续向好,...

8.14 MB共53页中文简体

1个月前14520积分

-

民生化工行业周报:关注淡季提价子行业粘胶短纤和涤纶长丝 民生证券 2024-07-24(34页) 附下载

附下载")

化工周观点:建议重点关注淡季提价的子行业粘胶短纤和涤纶长丝。进入7月以来,化工行业整体进入淡季,其中...

3.96 MB共34页中文简体

1个月前57620积分

-

卫星互联网深度报告:为什么深空探索是发展新质生产力的重要环节之一? 民生证券 2024-07-24(38页) 附下载

附下载")

航天往事:阿波罗计划引领了科技变革,推进了多产业高速发展。阿波罗计划得到了美国政府在政策、机构、预算...

3.53 MB共38页中文简体

1个月前68320积分

-

AR行业跟踪报告:Meta构建AR蓝图,AR+AI趋势进行时 民生证券 2024-07-24(2页) 附下载

附下载")

事件:2024年7月21日,根据The Verge消息,谷歌接触时尚眼镜品牌巨头EssilorLux...

583.74 KB共2页中文简体

1个月前68920积分

-

华谊集团 首次覆盖报告:管理效率优化,钦州基地打开发展新格局 民生证券 2024-07-24(20页) 附下载

附下载")

华谊集团(600623)公司是上海国资下属的大型化工集团。上海华谊集团股份有限公司是上海市国资委下属...

1.36 MB共20页中文简体

1个月前69918积分

-

拓普集团 系列点评六:Tier0.5平台型供应商 Q2业绩超预期 民生证券 2024-07-24(4页) 附下载

附下载")

拓普集团(601689)事件概述:公司披露2024半年度业绩快报:2024H1实现营收122.27亿...

749.13 KB共4页中文简体

1个月前69818积分

-

蔚蓝锂芯 2024年中报点评:业绩符合预期,多元布局持续推进 民生证券 2024-07-24(3页) 附下载

附下载")

蔚蓝锂芯(002245)事件。2024年7月22日,公司发布2024年半年报,上半年实现营收30.6...

704.16 KB共3页中文简体

1个月前60918积分

-

华谊集团 首次覆盖报告:管理效率优化,钦州基地打开发展新格局 民生证券 2024-07-24(20页) 附下载

华谊集团(600623)公司是上海国资下属的大型化工集团。上海华谊集团股份有限公司是上海市国资委下属...

1.36 MB共20页中文简体

1个月前27918积分

-

拓普集团 系列点评六:Tier0.5平台型供应商 Q2业绩超预期 民生证券 2024-07-24(4页) 附下载

拓普集团(601689)事件概述:公司披露2024半年度业绩快报:2024H1实现营收122.27亿...

749.13 KB共4页中文简体

1个月前93318积分

-

蔚蓝锂芯 2024年中报点评:业绩符合预期,多元布局持续推进 民生证券 2024-07-24(3页) 附下载

蔚蓝锂芯(002245)事件。2024年7月22日,公司发布2024年半年报,上半年实现营收30.6...

704.16 KB共3页中文简体

1个月前76618积分

-

银行板块24Q2基金持仓点评:被动资金大幅增配,主动基金参与有限 民生证券 2024-07-23(6页) 附下载

附下载")

24Q2银行板块基金持仓继续回升,指数型基金是增持主力。截至24Q2,全部基金重仓银行108亿股,较...

801.97 KB共6页中文简体

1个月前13420积分

-

EV观察系列167:6月欧洲新能车市场同比下降,单月渗透率环比略微提升 民生证券 2024-07-23(25页) 附下载

附下载")

6月欧洲新能车销量同比下降,环比大幅增长。2024年6月欧洲新能源车销量27万辆,同比下降10.83...

1.72 MB共25页中文简体

1个月前62920积分

-

通信行业点评:国内多地开启海风项目建设和深远海规划批复,海外海风建设需求依然乐观 民生证券 2024-07-23(2页) 附下载

附下载")

事件。近期国家能源局发布1-6月份全国电力工业统计数据,1-6月份,电网工程完成投资2540亿元,同...

625 KB共2页中文简体

1个月前37620积分

-

轻工行业2024Q2持仓分析:消费景气承压致家居&造纸持仓下行,出海链更具韧性 民生证券 2024-07-23(4页) 附下载

附下载")

1. 轻工板块持仓占比环比下降。2024Q2 轻工制造行业(申万一级分类)基金持仓占比 0.62%,...

676.67 KB共4页中文简体

1个月前27420积分

-

伟星新材 事件点评:“大象威森”品牌官面世,凸显专注+进取 民生证券 2024-07-23(3页) 附下载

附下载")

伟星新材(002372)事件:7月22日伟星新材VASEN品牌官“大象威森”正式官宣上线,是白色大象...

739.32 KB共3页中文简体

1个月前11818积分