工业企业利润点评(2024.1-2):闰年叠加低基数,利润增速仍放缓华金证券2024-03-27.pdf

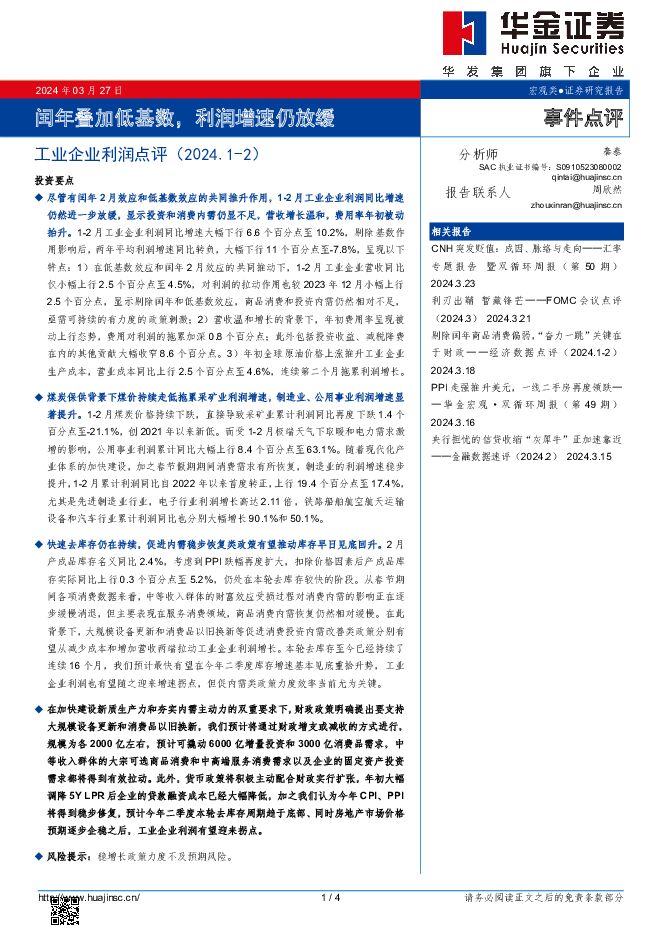

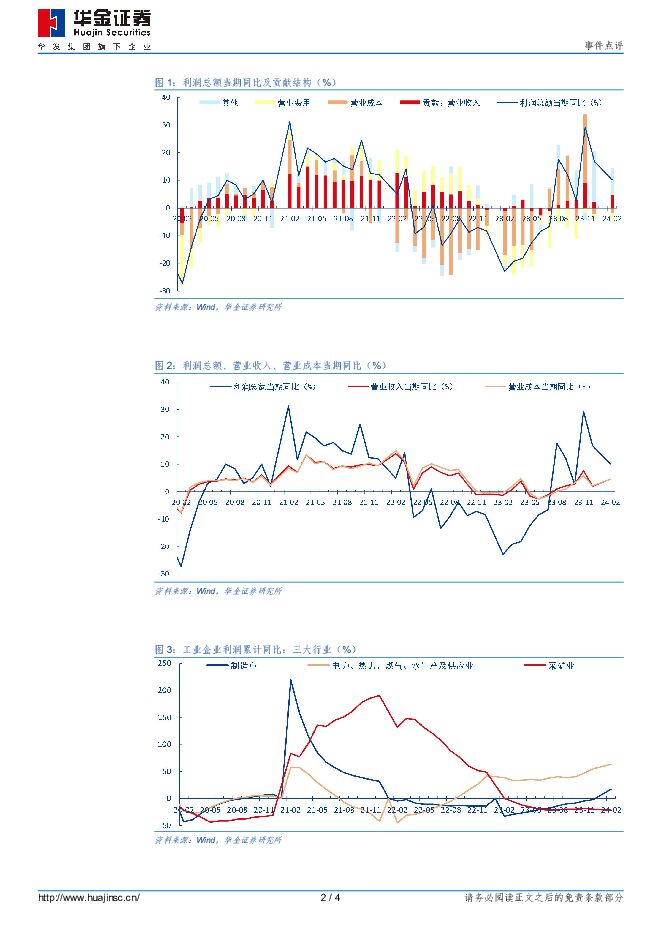

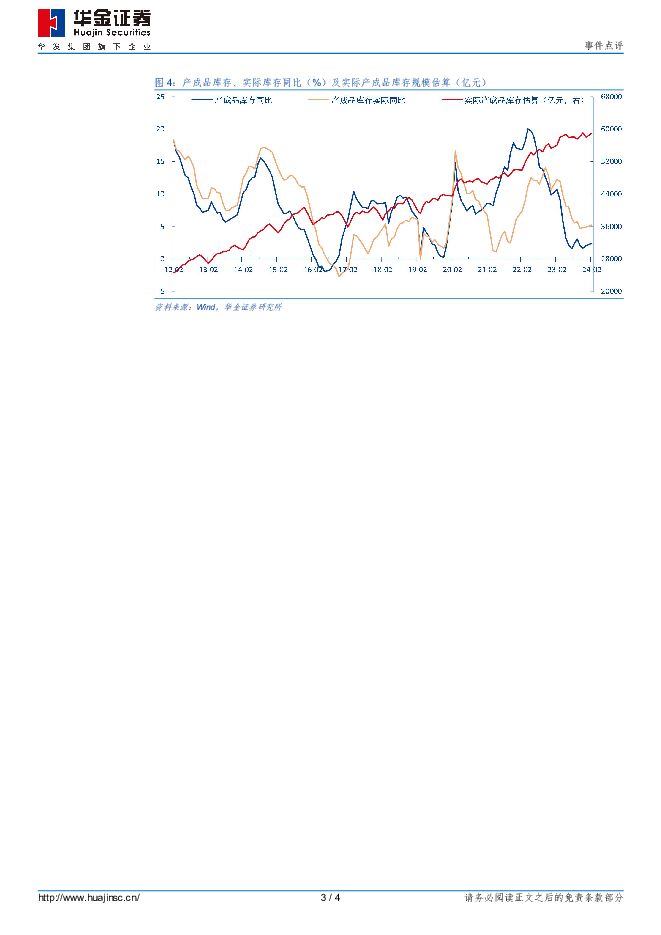

摘要:投资要点尽管有闰年2月效应和低基数效应的共同推升作用,1-2月工业企业利润同比增速仍然进一步放缓,显示投资和消费内需仍显不足,营收增长温和,费用率年初被动抬升。1-2月工业企业利润同比增速大幅下行6.6个百分点至10.2%,剔除基数作用影响后,两年平均利润增速同比转负,大幅下行11个百分点至-7.8%,呈现以下特点:1)在低基数效应和闰年2月效应的共同推动下,1-2月工业企业营收同比仅小幅上行2.5个百分点至4.5%,对利润的拉动作用也较2023年12月小幅上行2.5个百分点,显示剔除闰年和低基数效应,商品消费和投资内需仍然相对不足,亟需可持续的有力度的政策刺激;2)营收温和增长的背景下,年初费用率呈现被动上行态势,费用对利润的拖累加深0.8个百分点;此外包括投资收益、减税降费在内的其他贡献大幅收窄8.6个百分点。3)年初全球原油价格上涨推升工业企业生产成本,营业成本同比上行2.5个百分点至4.6%,连续第二个月拖累利润增长。煤炭保供背景下煤价持续走低拖累采矿业利润增速,制造业、公用事业利润增速显著提升。1-2月煤炭价格持续下跌,直接导致采矿业累计利润同比再度下跌1.4个百分点至-21.1%,创2021年以来新低。而受1-2月极端天气下取暖和电力需求激增的影响,公用事业利润累计同比大幅上行8.4个百分点至63.1%。随着现代化产业体系的加快建设,加之春节假期期间消费需求有所恢复,制造业的利润增速稳步提升,1-2月累计利润同比自2022年以来首度转正,上行19.4个百分点至17.4%,尤其是先进制造业行业,电子行业利润增长高达2.11倍,铁路船舶航空航天运输设备和汽车行业累计利润同比也分别大幅增长90.1%和50.1%。快速去库存仍在持续,促进内需稳步恢复类政策有望推动库存早日见底回升。2月产成品库存名义同比2.4%,考虑到PPI跌幅再度扩大,扣除价格因素后产成品库存实际同比上行0.3个百分点至5.2%,仍处在本轮去库存较快的阶段。从春节期间各项消费数据来看,中等收入群体的财富效应受损过程对消费内需的影响正在逐步缓慢消退,但主要表现在服务消费领域,商品消费内需恢复仍然相对缓慢。在此背景下,大规模设备更新和消费品以旧换新等促进消费投资内需改善类政策分别有望从减少成本和增加营收两端拉动工业企业利润增长。本轮去库存至今已经持续了连续16个月,我们预计最快有望在今年二季度库存增速基本见底重拾升势,工业企业利润也有望随之迎来增速拐点,但促内需类政策力度效率当前尤为关键。在加快建设新质生产力和夯实内需主动力的双重要求下,财政政策明确提出要支持大规模设备更新和消费品以旧换新,我们预计将通过财政增支或减收的方式进行,规模为各2000亿左右,预计可撬动6000亿增量投资和3000亿消费品需求,中等收入群体的大宗可选商品消费和中高端服务消费需求以及企业的固定资产投资需求都将得到有效拉动。此外,货币政策将积极主动配合财政实行扩张,年初大幅调降5YLPR后企业的贷款融资成本已经大幅降低,加之我们认为今年CPI、PPI将得到稳步修复,预计今年二季度本轮去库存周期趋于底部、同时房地产市场价格预期逐步企稳之后,工业企业利润有望迎来拐点。风险提示:稳增长政策力度不及预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料24Q1持仓分析:白酒加仓食品减仓,盐津铺子首入前20 华金证券 2024-04-25(13页) 附下载

附下载")

投资要点基金持仓情况:行业环比加仓,市值缩水但超配提升。(1)行业整体:食品饮料行业加仓,环比提升同...

3.44 MB共13页中文简体

2天前020积分

-

云天化 资源优势凸显经营韧性,财务质量持续优化 华金证券 2024-04-25(7页) 附下载

附下载")

云天化(600096)投资要点事件:云天化发布2024Q1和2023财报,24Q1公司实现营收138...

333.3 KB共7页中文简体

2天前018积分

-

亿纬锂能 出货量高速增长,应用场景不断拓展 华金证券 2024-04-25(5页) 附下载

亿纬锂能(300014)投资要点事件:公司发布2023年度财报和2024年一季报,2023年实现营业...

322.49 KB共5页中文简体

2天前018积分

-

晶科能源 组件龙头地位稳固,N型技术持续领跑 华金证券 2024-04-25(5页) 附下载

晶科能源(688223)投资要点事件:晶科能源发布2023年年报。报告期内,公司积极应对行业周期波动...

304 KB共5页中文简体

2天前018积分

-

传音控股 Q1业绩超预期,持续看好新兴市场开拓及品类扩张 华金证券 2024-04-25(5页) 附下载

传音控股(688036)事件点评:公司发布2024年第一季度报告,报告期内,公司实现营收174.43...

306.37 KB共5页中文简体

2天前018积分

-

加仓有色、通信,减仓医药、计算机 华金证券 2024-04-25(13页) 附下载

一季度整体仓位下降,主板持仓占比明显上升,创业板和科创板仓位回落。首先,2024Q1主动偏股型基金整...

3.29 MB共13页中文简体

2天前010积分

-

通灵股份 23年盈利能力持续改善,全球市场空间广阔 华金证券 2024-04-24(5页) 附下载

附下载")

通灵股份(301168)投资要点事件:公司发布2023年年度报告与2024年一季报,2023年全年,...

293.37 KB共5页中文简体

3天前218积分

-

通灵股份 23年盈利能力持续改善,全球市场空间广阔 华金证券 2024-04-24(5页) 附下载

通灵股份(301168)投资要点事件:公司发布2023年年度报告与2024年一季报,2023年全年,...

293.37 KB共5页中文简体

3天前018积分

-

颀中科技 24Q1业绩同比高增,AMOLED占比稳步提升 华金证券 2024-04-24(5页) 附下载

附下载")

颀中科技(688352)投资要点公司发布2023年年度报告和2024年第一季度报告。24Q1业绩同比...

305.96 KB共5页中文简体

3天前018积分

-

颀中科技 24Q1业绩同比高增,AMOLED占比稳步提升 华金证券 2024-04-24(5页) 附下载

颀中科技(688352)投资要点公司发布2023年年度报告和2024年第一季度报告。24Q1业绩同比...

305.96 KB共5页中文简体

3天前018积分

-

阳光电源 光储行业龙头地位稳固,持续推进产品服务全球覆盖 华金证券 2024-04-24(5页) 附下载

附下载")

阳光电源(300274)投资要点事件:公司发布2023年年度报告,2023年全年,公司实现营业收入7...

306.42 KB共5页中文简体

3天前018积分

-

阳光电源 光储行业龙头地位稳固,持续推进产品服务全球覆盖 华金证券 2024-04-24(5页) 附下载

阳光电源(300274)投资要点事件:公司发布2023年年度报告,2023年全年,公司实现营业收入7...

306.42 KB共5页中文简体

3天前018积分

-

霍莱沃 营收稳健利润承压,延伸布局低空及卫星赛道 华金证券 2024-04-24(7页) 附下载

附下载")

霍莱沃(688682)投资要点事件:2024年4月23日,霍莱沃发布2023年度报告,2023年公司...

303.79 KB共7页中文简体

3天前018积分

-

霍莱沃 营收稳健利润承压,延伸布局低空及卫星赛道 华金证券 2024-04-24(7页) 附下载

霍莱沃(688682)投资要点事件:2024年4月23日,霍莱沃发布2023年度报告,2023年公司...

303.79 KB共7页中文简体

3天前218积分

-

浙文互联 营销质效全面提升,数字文化生态初步建立 华金证券 2024-04-23(5页) 附下载

附下载")

浙文互联(600986)投资要点事件:公司2023年实现营业收入108.18亿元,同比减少26.59...

302 KB共5页中文简体

4天前218积分

-

甬矽电子 产品矩阵持续丰富,积极布局尖端先进封装 华金证券 2024-04-23(5页) 附下载

附下载")

甬矽电子(688362)投资要点23年产/销量同比增长超30%,24年规模效应有望提升或为盈利贡献正...

314.43 KB共5页中文简体

4天前218积分

-

扬杰科技 “MCC+YJ”双品牌运作,车规SiC模块已获合作意向 华金证券 2024-04-22(5页) 附下载

附下载")

扬杰科技(300373)投资要点2024年4月21日,公司发布2023年年度报告。全年光伏二极管/S...

308.83 KB共5页中文简体

5天前218积分

-

金徽酒 2024Q1开局稳健,产品结构升级延续 华金证券 2024-04-22(5页) 附下载

附下载")

金徽酒(603919)事件:公司发布2024年一季报,24Q1公司实现营业收入10.76亿元,同比增...

294.42 KB共5页中文简体

5天前218积分

-

食品饮料行业周报:3月社零增速放缓,关注财报业绩催化 华金证券 2024-04-21(15页) 附下载

附下载")

投资要点上周回顾:上周食品饮料(申万)行业整体上涨0.74%,在31个子行业中排名第10位,跑输上证...

1.36 MB共15页中文简体

6天前520积分

-

通信行业周报:运营商智算采购启动,首个通感一体低空专网落地 华金证券 2024-04-20(23页) 附下载

附下载")

投资要点1、本周回顾本周通信(中信)下跌0.43%,同期上证指数上涨1.52%,深证成指上涨0.56...

540.18 KB共23页中文简体

6天前520积分