中熔电气EV高压化、智能化打开公司成长空间中泰证券2024-03-26.pdf

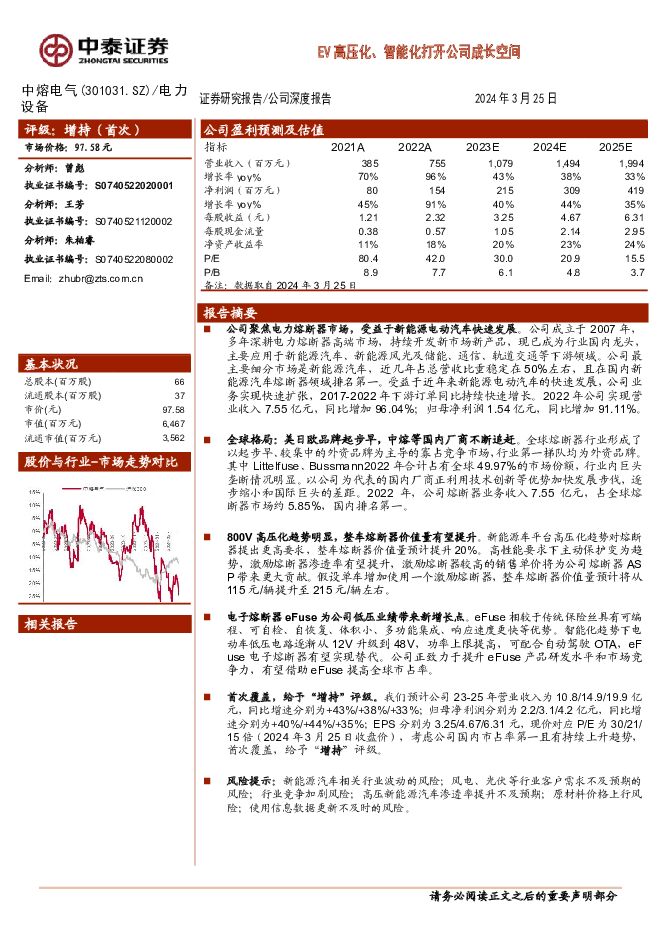

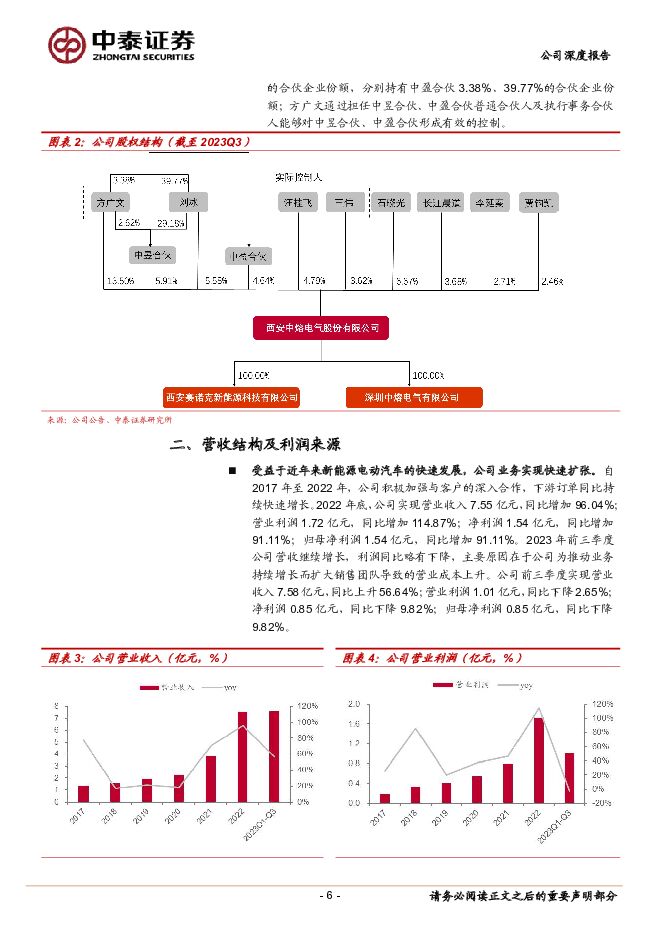

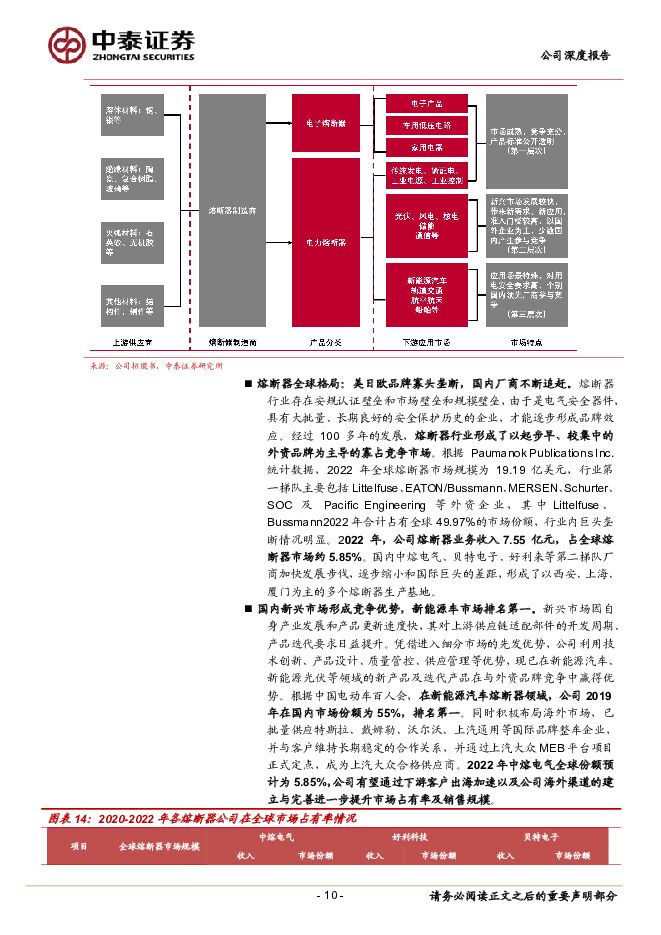

摘要:中熔电气(301031)报告摘要公司聚焦电力熔断器市场,受益于新能源电动汽车快速发展。公司成立于2007年,多年深耕电力熔断器高端市场,持续开发新市场新产品,现已成为行业国内龙头,主要应用于新能源汽车、新能源风光及储能、通信、轨道交通等下游领域。公司最主要细分市场是新能源汽车,近几年占总营收比重稳定在50%左右,且在国内新能源汽车熔断器领域排名第一。受益于近年来新能源电动汽车的快速发展,公司业务实现快速扩张,2017-2022年下游订单同比持续快速增长。2022年公司实现营业收入7.55亿元,同比增加96.04%;归母净利润1.54亿元,同比增加91.11%。全球格局:美日欧品牌起步早,中熔等国内厂商不断追赶。全球熔断器行业形成了以起步早、较集中的外资品牌为主导的寡占竞争市场,行业第一梯队均为外资品牌。其中Littelfuse、Bussmann2022年合计占有全球49.97%的市场份额,行业内巨头垄断情况明显。以公司为代表的国内厂商正利用技术创新等优势加快发展步伐,逐步缩小和国际巨头的差距。2022年,公司熔断器业务收入7.55亿元,占全球熔断器市场约5.85%,国内排名第一。800V高压化趋势明显,整车熔断器价值量有望提升。新能源车平台高压化趋势对熔断器提出更高要求,整车熔断器价值量预计提升20%。高性能要求下主动保护变为趋势,激励熔断器渗透率有望提升,激励熔断器较高的销售单价将为公司熔断器ASP带来更大贡献。假设单车增加使用一个激励熔断器,整车熔断器价值量预计将从115元/辆提升至215元/辆左右。电子熔断器eFuse为公司低压业绩带来新增长点。eFuse相较于传统保险丝具有可编程、可自检、自恢复、体积小、多功能集成、响应速度更快等优势。智能化趋势下电动车低压电路逐渐从12V升级到48V,功率上限提高,可配合自动驾驶OTA,eFuse电子熔断器有望实现替代。公司正致力于提升eFuse产品研发水平和市场竞争力,有望借助eFuse提高全球市占率。首次覆盖,给予“增持”评级。我们预计公司23-25年营业收入为10.8/14.9/19.9亿元,同比增速分别为+43%/+38%/+33%;归母净利润分别为2.2/3.1/4.2亿元,同比增速分别为+40%/+44%/+35%;EPS分别为3.25/4.67/6.31元,现价对应P/E为30/21/15倍(2024年3月25日收盘价),考虑公司国内市占率第一且有持续上升趋势,首次覆盖,给予“增持”评级。风险提示:新能源汽车相关行业波动的风险;风电、光伏等行业客户需求不及预期的风险;行业竞争加剧风险;高压新能源汽车渗透率提升不及预期;原材料价格上行风险;使用信息数据更新不及时的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行业详解基金1Q24银行持仓:持仓占比升至2.53%,增配大行和优质中小银行 中泰证券 2024-04-25(14页) 附下载

附下载")

投资要点一季度偏股主动基金持仓银行股情况:基金加仓银行股且加仓幅度较大。我们统计了截止2024年4月...

990.67 KB共14页中文简体

1天前020积分

-

中熔电气 2023年年报及2024年一季报点评:23年业绩承压,静待海外收获 民生证券 2024-04-25(3页) 附下载

中熔电气(301031)事件:公司发布2023年年报及2024年一季报。2023年公司实现收入10....

695.61 KB共3页中文简体

1天前118积分

-

长盛轴承 业绩基本盘稳固,战略业务有望打造新增长点 中泰证券 2024-04-25(5页) 附下载

长盛轴承(300718)投资要点事件:2024年04月23日,公司发布2023年年报&2024年一季...

525.1 KB共5页中文简体

1天前018积分

-

燕京啤酒 利润高增,实现开门红 中泰证券 2024-04-25(4页) 附下载

燕京啤酒(000729)投资要点事件:2024Q1公司实现收入35.87亿元,同比增长1.72%;实...

409.44 KB共4页中文简体

1天前018积分

-

斯菱股份 Q1业绩大超预期,上修公司业绩预测 中泰证券 2024-04-25(4页) 附下载

斯菱股份(301550)投资要点事件:4月23日,公司发布2024年一季报。2024年一季度公司实现...

613.11 KB共4页中文简体

1天前018积分

-

天孚通信 Q1业绩同比高增,高速率光器件驱动增长 中泰证券 2024-04-25(5页) 附下载

天孚通信(300394)投资要点公告摘要:公司发布2023年年报及2024年一季报,2023年全年实...

537.31 KB共5页中文简体

1天前218积分

-

浪潮信息 公司单Q4归母净利润实现高增,引领前沿创新 中泰证券 2024-04-25(4页) 附下载

附下载")

浪潮信息(000977)投资要点投资事件:公司发布2023年年报:2023年营业收入658.67亿元...

432.83 KB共4页中文简体

1天前218积分

-

浩洋股份 新品良率爬坡影响短期业绩,看好产能扩张后市占率提升 中泰证券 2024-04-25(4页) 附下载

浩洋股份(300833)投资要点事件:公司发布2023年年报和2024年一季报,2023年,公司实现...

334.95 KB共4页中文简体

1天前018积分

-

百诚医药 主业持续强劲,各块业务亮点频频 中泰证券 2024-04-25(5页) 附下载

百诚医药(301096)投资要点事件:公司发布2023年年报及2024年一季报,1)2023年公司实...

558.65 KB共5页中文简体

1天前018积分

-

宝信软件 Q1营收利润超预期,PLC+工业机器人前景广阔 中泰证券 2024-04-25(4页) 附下载

宝信软件(600845)投资要点公告摘要:公司发布2024年一季报,报告期实现营收33.91亿元,同...

368.74 KB共4页中文简体

1天前218积分

-

中熔电气 毛利率压力渐显,海外市场未来可期 国金证券 2024-04-24(4页) 附下载

附下载")

中熔电气(301031)2024年4月23日公司披露年报、一季报,2023年实现营收10.6亿元,同...

939.49 KB共4页中文简体

2天前218积分

-

中熔电气 毛利率压力渐显,海外市场未来可期 国金证券 2024-04-24(4页) 附下载

中熔电气(301031)2024年4月23日公司披露年报、一季报,2023年实现营收10.6亿元,同...

939.49 KB共4页中文简体

2天前018积分

-

中熔电气 业绩略低于市场预期,出海+激励熔断器占比提升 东吴证券 2024-04-24(3页) 附下载

附下载")

中熔电气(301031)投资要点年报&一季报业绩低于市场预期。公司23年营收10.6亿元,同增40%...

503.21 KB共3页中文简体

2天前018积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

附下载")

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

2天前018积分

-

中熔电气 业绩略低于市场预期,出海+激励熔断器占比提升 东吴证券 2024-04-24(3页) 附下载

中熔电气(301031)投资要点年报&一季报业绩低于市场预期。公司23年营收10.6亿元,同增40%...

503.21 KB共3页中文简体

2天前318积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

2天前218积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

附下载")

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

2天前018积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

2天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

附下载")

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

2天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

2天前018积分