华润三九点评报告:CHC业务稳健增长,昆药融合工作稳步推进万联证券2024-03-26.pdf

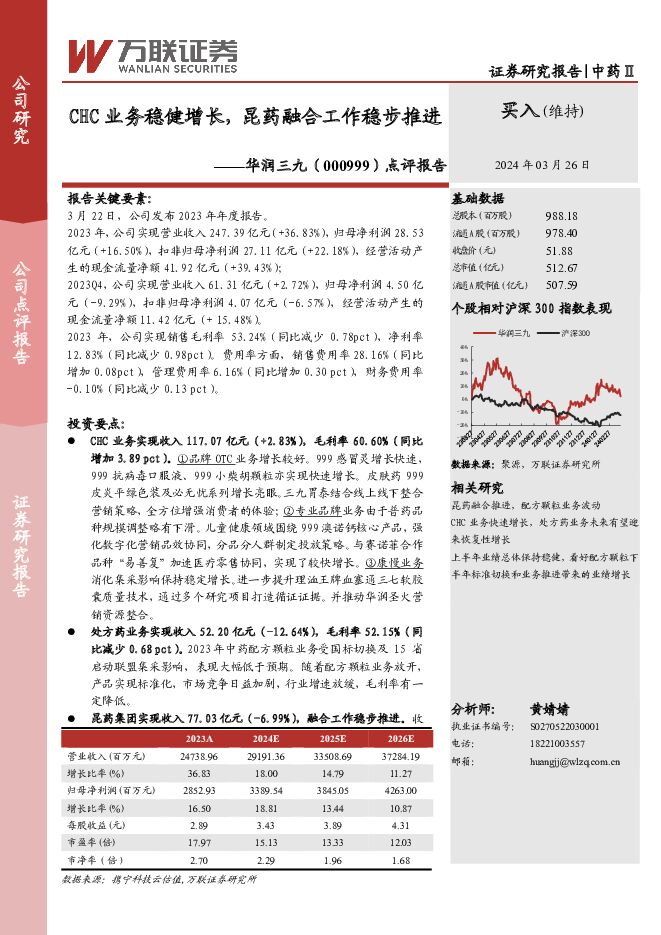

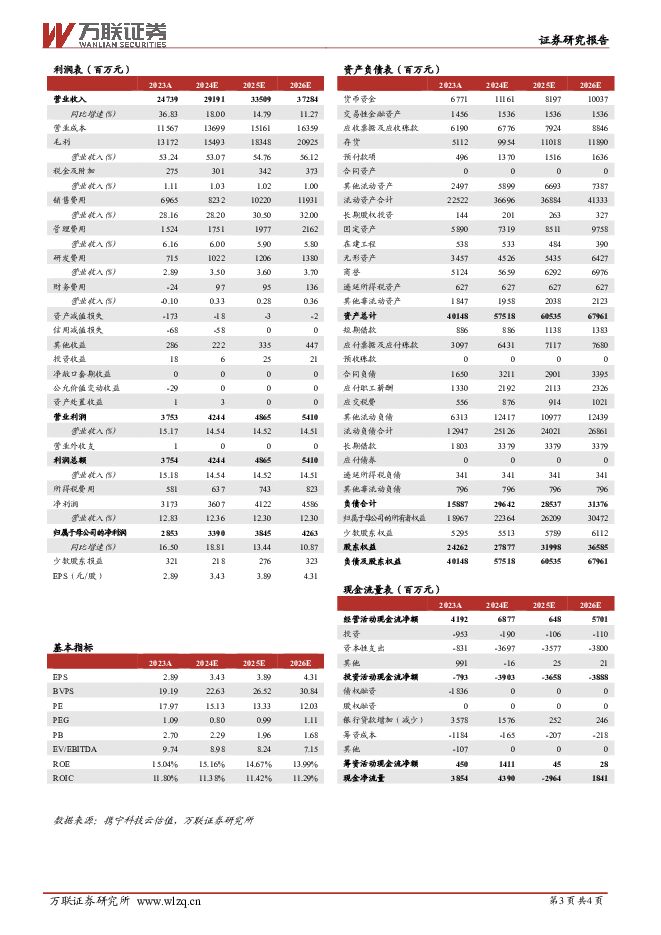

摘要:华润三九(000999)报告关键要素:3月22日,公司发布2023年年度报告。2023年,公司实现营业收入247.39亿元(+36.83%),归母净利润28.53亿元(+16.50%),扣非归母净利润27.11亿元(+22.18%),经营活动产生的现金流量净额41.92亿元(+39.43%);2023Q4,公司实现营业收入61.31亿元(+2.72%),归母净利润4.50亿元(-9.29%),扣非归母净利润4.07亿元(-6.57%),经营活动产生的现金流量净额11.42亿元(+15.48%)。2023年,公司实现销售毛利率53.24%(同比减少0.78pct),净利率12.83%(同比减少0.98pct)。费用率方面,销售费用率28.16%(同比增加0.08pct),管理费用率6.16%(同比增加0.30pct),财务费用率-0.10%(同比减少0.13pct)。投资要点:CHC业务实现收入117.07亿元(+2.83%),毛利率60.60%(同比增加3.89pct)。①品牌OTC业务增长较好。999感冒灵增长快速,999抗病毒口服液、999小柴胡颗粒亦实现快速增长。皮肤药999皮炎平绿色装及必无忧系列增长亮眼。三九胃泰结合线上线下整合营销策略,全方位增强消费者的体验;②专业品牌业务由于普药品种规模调整略有下滑。儿童健康领域围绕999澳诺钙核心产品,强化数字化营销品效协同,分品分人群制定投放策略。与赛诺菲合作品种“易善复”加速医疗零售协同,实现了较快增长。③康慢业务消化集采影响保持稳定增长。进一步提升理洫王牌血塞通三七软胶囊质量技术,通过多个研究项目打造循证证据。并推动华润圣火营销资源整合。处方药业务实现收入52.20亿元(-12.64%),毛利率52.15%(同比减少0.68pct)。2023年中药配方颗粒业务受国标切换及15省启动联盟集采影响,表现大幅低于预期。随着配方颗粒业务放开,产品实现标准化,市场竞争日益加剧,行业增速放缓,毛利率有一定降低。昆药集团实现收入77.03亿元(-6.99%),融合工作稳步推进。收入减少主要因其商业板块业务结构优化及对外援助业务减少。昆药集团重点聚焦慢病管理和老龄健康领域,进一步深挖三七产业链的学术价值,通过学术和品牌的探索,提供更专业化的解决方案,以满足银发人群的多层次需求。公司积极搭建以中风防治为核心的心脑血管慢病管理生态圈,通过持续提升终端掌控与医院开发能力,充分发挥昆药三七血塞通系列多剂型、多品规的组合优势;结合“学术赋能+品牌打造”,依托“KPC·1951”、“777”两大事业部,强化渠道拓展与协同,增强产品品牌价值,带动产品实现快速增长、市场占有率稳步提升。盈利预测与投资建议:公司是中药OTC行业龙头,OTC多个细分品类在行业领先,公司持续夯实OTC业务行业地位,实现稳步增长;昆药融合进展持续推进,业务聚焦老龄化赛道,在公司渠道赋能下有望实现稳步发展。基于公司业务发展以及新发布的业绩报告,我们做出盈利预测调整,2024/2025/2026年营业收入分别为291.91亿元/335.09亿元/372.84亿元(调整前为316.01亿元/353.46亿元/-),对应归母净利润为33.90亿元/38.45亿元/42.63亿元(调整前为34.32亿元/39.37亿元/-),对应EPS3.43元/股、3.89元/股、4.31元/股,对应PE为15.13/13.33/12.03(对应2024年3月25日收盘价51.88元)。基于公司是中药OTC龙头,品种和品牌拓展能力强,维持“买入”评级。风险因素:配方颗粒和中成药集采超预期风险,昆药融合不达预期风险,研发进展不达预期风险等

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

生猪养殖3月份数据点评:产能延续去化态势,预计生猪养殖利润逐季提升 万联证券 2024-04-25(6页) 附下载

附下载")

产能延续去化态势,预计生猪供给收缩将贯穿2024年整年:2024年1季度末生猪存栏量达40,850万...

786.5 KB共6页中文简体

2天前020积分

-

珠江啤酒 2024Q1业绩点评:营收小幅增长,净利润增速提升 万联证券 2024-04-25(3页) 附下载

珠江啤酒(002461)报告关键要素:4月25日,公司发布2024年第一季度报告。报告显示,公司20...

768.17 KB共3页中文简体

2天前018积分

-

新媒股份 点评报告:2023年业绩稳步增长,加强内容精细化运营 万联证券 2024-04-25(4页) 附下载

新媒股份(300770)报告关键要素:公司发布2023年年度报告以及2024年一季报。从营收、利润端...

838.53 KB共4页中文简体

2天前018积分

-

片仔癀 点评报告:2023&2024Q1,核心品种高增长,化妆品扭亏为盈后高增长,毛利率承压 万联证券 2024-04-25(4页) 附下载

片仔癀(600436)报告关键要素:2024年4月19日,公司发布2023年年报和2024年一季报。...

878.72 KB共4页中文简体

2天前018积分

-

达仁堂 点评报告:多个治疗领域收入高增长,整体盈利能力提升 万联证券 2024-04-25(4页) 附下载

达仁堂(600329)报告关键要素:2024年3月30日,公司发布2023年年报。2023年,公司实...

862.67 KB共4页中文简体

2天前118积分

-

爱美客 2024Q1业绩点评报告:业绩增速放缓,研发投入持续加强 万联证券 2024-04-25(4页) 附下载

爱美客(300896)报告关键要素:2024年4月24日,公司发布2024年一季报。2024Q1,公...

804.93 KB共4页中文简体

2天前218积分

-

华润三九 点评报告:CHC业务实现快速增长,费用优化 万联证券 2024-04-24(4页) 附下载

附下载")

华润三九(000999)报告关键要素:2024 年 4 月 19 日,公司发布 2024 年一季报。...

874.17 KB共4页中文简体

3天前218积分

-

保利发展 点评报告:利润端承压下降,市占率持续提升 万联证券 2024-04-24(4页) 附下载

附下载")

保利发展(600048)事件:4 月 23 日,公司披露了 2023 年年报,公司实现营业收入 34...

863.98 KB共4页中文简体

3天前018积分

-

华润三九 点评报告:CHC业务实现快速增长,费用优化 万联证券 2024-04-24(4页) 附下载

华润三九(000999)报告关键要素:2024 年 4 月 19 日,公司发布 2024 年一季报。...

874.17 KB共4页中文简体

3天前018积分

-

保利发展 点评报告:利润端承压下降,市占率持续提升 万联证券 2024-04-24(4页) 附下载

保利发展(600048)事件:4 月 23 日,公司披露了 2023 年年报,公司实现营业收入 34...

863.98 KB共4页中文简体

3天前218积分

-

好太太 点评报告:业绩同比大幅增长,盈利能力显著提升 万联证券 2024-04-24(4页) 附下载

附下载")

好太太(603848)报告关键要素:公司发布 2023 年年报。2023 年公司实现营收 16.88...

907.7 KB共4页中文简体

3天前018积分

-

好太太 点评报告:业绩同比大幅增长,盈利能力显著提升 万联证券 2024-04-24(4页) 附下载

好太太(603848)报告关键要素:公司发布 2023 年年报。2023 年公司实现营收 16.88...

907.7 KB共4页中文简体

3天前218积分

-

芒果超媒 点评报告:业绩稳中有进,四平台协同打造芒果生态圈 万联证券 2024-04-23(4页) 附下载

芒果超媒(300413)报告关键要素:公司披露 2023 年年度报告及 2024 年一季报,由于会计...

840.21 KB共4页中文简体

4天前218积分

-

通信行业周观点:一季度中国5G手机出货量达5643万部,同期占比83.7% 万联证券 2024-04-22(9页) 附下载

附下载")

行业核心观点:上周(4.15-4.19)沪深300指数上涨1.89%,申万通信行业指数下跌0.67%...

1.13 MB共9页中文简体

5天前520积分

-

食品饮料行业周观点:年度业绩报告持续披露,多数企业表现亮眼 万联证券 2024-04-22(12页) 附下载

行业核心观点:上周食品饮料板块上涨0.74%,于申万31个子行业中位列第10。上周(2024年04月...

1.18 MB共12页中文简体

5天前220积分

-

社会服务行业周观点:文旅融合赋能乡村振兴,入境游市场加速回暖 万联证券 2024-04-22(9页) 附下载

附下载")

行业核心观点:上周(4月15日-4月21日)沪深300指数上涨1.89%、申万社会服务指数下跌6.0...

761.58 KB共9页中文简体

5天前420积分

-

美容护理行业周观点:消费呈现缓复苏态势,3月化妆品零售额同比+2.2% 万联证券 2024-04-22(9页) 附下载

附下载")

行业核心观点:近月消费呈现缓复苏态势,2024 年政府工作报告特别明确指出从增加收入、优化供给、减少...

1.08 MB共9页中文简体

5天前220积分

-

计算机行业周观点:Meta发布Llama3,世界数字技术院首次发布大模型安全国际标准 万联证券 2024-04-22(10页) 附下载

附下载")

行业核心观点:上周沪深300指数上涨1.89%,申万计算机行业下跌3.94%,落后于指数5.83pc...

1.22 MB共10页中文简体

5天前220积分

-

传媒行业周观点:Meta发布Llama 3开源大模型,微信小游戏活跃用户7.5亿 万联证券 2024-04-22(13页) 附下载

附下载")

行业核心观点:上周传媒行业(申万)下跌4.48%,居市场第28位,跑输沪深300指数。微信小游戏活跃...

1.58 MB共13页中文简体

5天前220积分

-

电子行业周观点:科技“十六条”政策发布,华为Pura70系列上线先锋计划 万联证券 2024-04-22(12页) 附下载

附下载")

行业核心观点:2024 年 4 月 15 日至 4 月 21 日期间,沪深 300 指数上涨 1.8...

1.45 MB共12页中文简体

5天前520积分