厦门象屿大宗周期复苏,经营策略转向,公司盈利有望修复天风证券2024-03-26.pdf

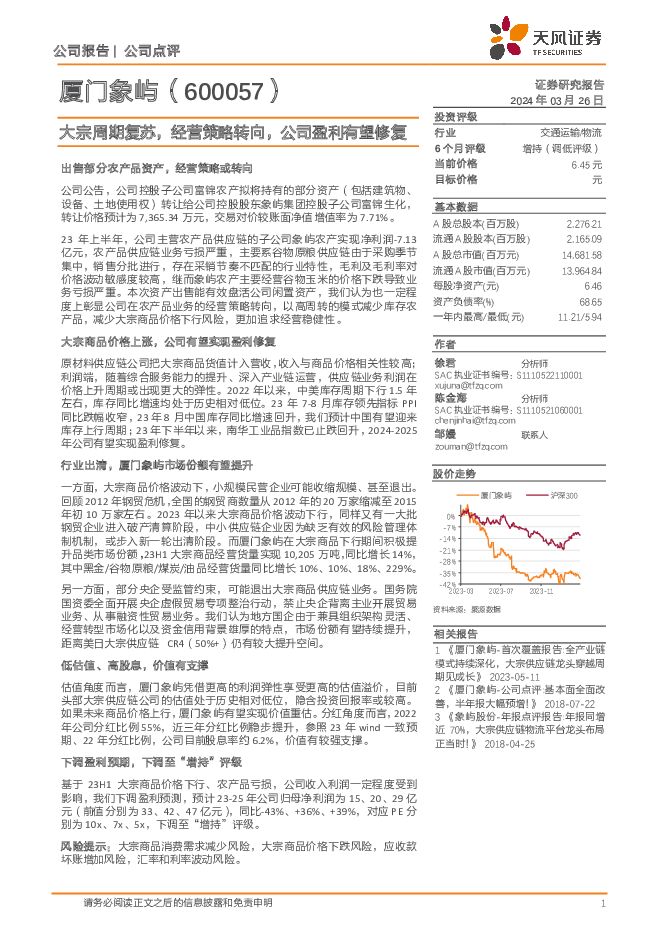

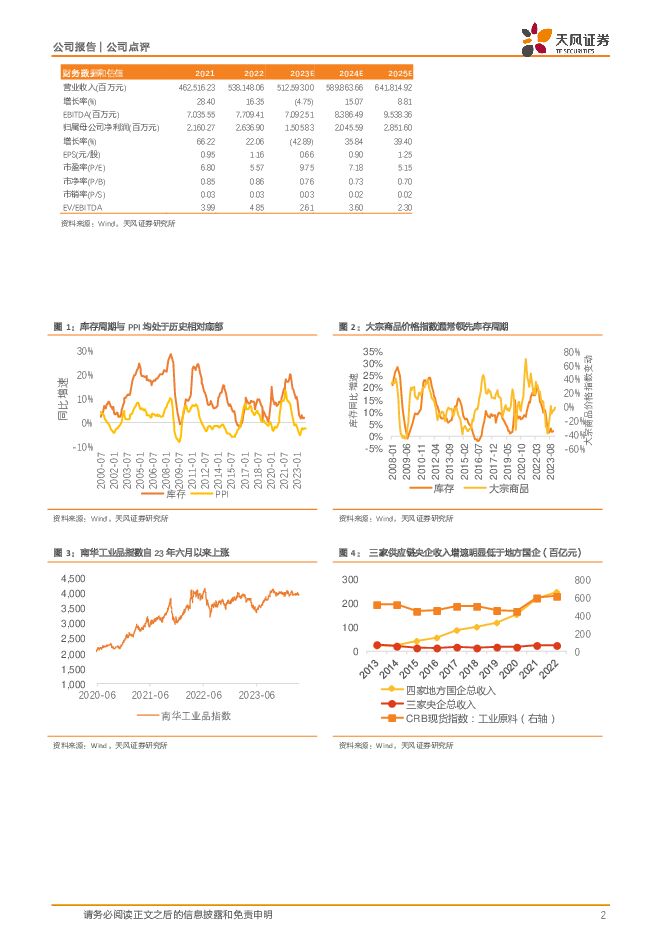

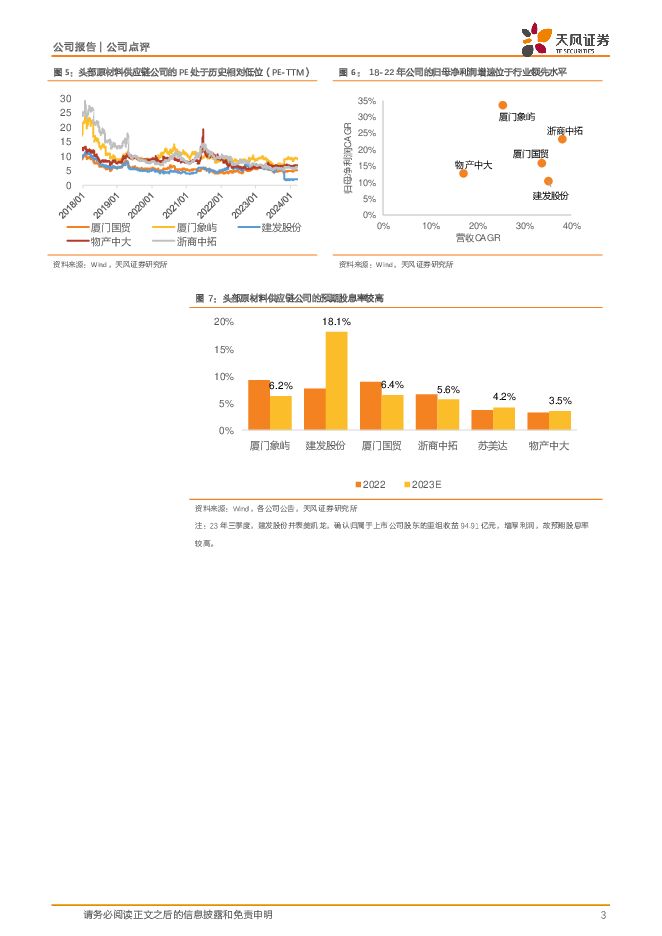

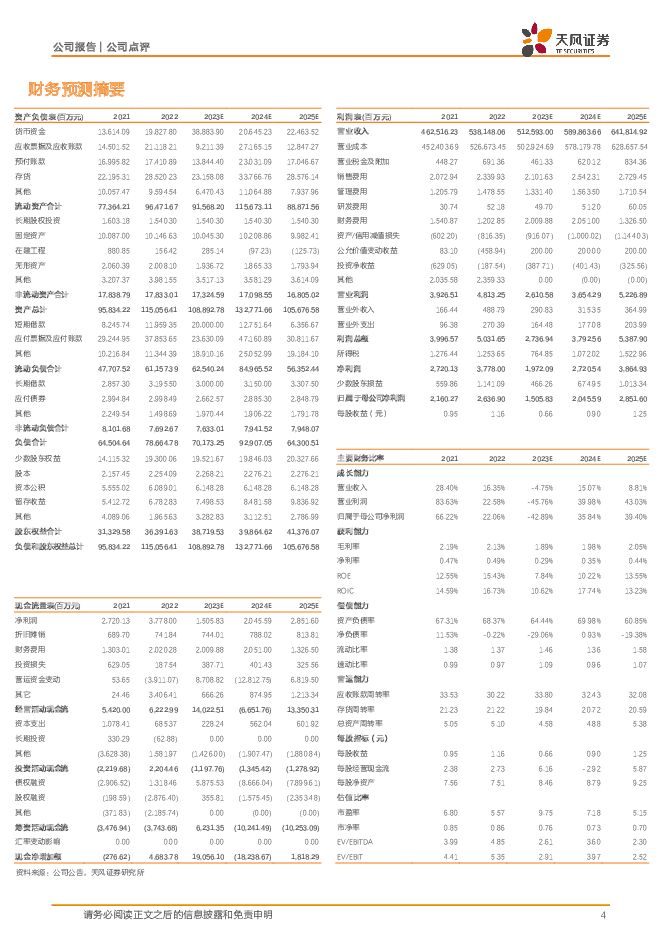

摘要:厦门象屿(600057)出售部分农产品资产,经营策略或转向公司公告,公司控股子公司富锦农产拟将持有的部分资产(包括建筑物、设备、土地使用权)转让给公司控股股东象屿集团控股子公司富锦生化,转让价格预计为7,365.34万元,交易对价较账面净值增值率为7.71%。23年上半年,公司主营农产品供应链的子公司象屿农产实现净利润-7.13亿元,农产品供应链业务亏损严重,主要系谷物原粮供应链由于采购季节集中,销售分批进行,存在采销节奏不匹配的行业特性,毛利及毛利率对价格波动敏感度较高,继而象屿农产主要经营谷物玉米的价格下跌导致业务亏损严重。本次资产出售能有效盘活公司闲置资产,我们认为也一定程度上彰显公司在农产品业务的经营策略转向,以高周转的模式减少库存农产品,减少大宗商品价格下行风险,更加追求经营稳健性。大宗商品价格上涨,公司有望实现盈利修复原材料供应链公司把大宗商品货值计入营收,收入与商品价格相关性较高;利润端,随着综合服务能力的提升、深入产业链运营,供应链业务利润在价格上升周期或出现更大的弹性。2022年以来,中美库存周期下行1.5年左右,库存同比增速均处于历史相对低位。23年7-8月库存领先指标PPI同比跌幅收窄,23年8月中国库存同比增速回升,我们预计中国有望迎来库存上行周期;23年下半年以来,南华工业品指数已止跌回升,2024-2025年公司有望实现盈利修复。行业出清,厦门象屿市场份额有望提升一方面,大宗商品价格波动下,小规模民营企业可能收缩规模、甚至退出。回顾2012年钢贸危机,全国的钢贸商数量从2012年的20万家缩减至2015年初10万家左右。2023年以来大宗商品价格波动下行,同样又有一大批钢贸企业进入破产清算阶段,中小供应链企业因为缺乏有效的风险管理体制机制,或步入新一轮出清阶段。而厦门象屿在大宗商品下行期间积极提升品类市场份额,23H1大宗商品经营货量实现10,205万吨,同比增长14%,其中黑金/谷物原粮/煤炭/油品经营货量同比增长10%、10%、18%、229%。另一方面,部分央企受监管约束,可能退出大宗商品供应链业务。国务院国资委全面开展央企虚假贸易专项整治行动,禁止央企背离主业开展贸易业务、从事融资性贸易业务。我们认为地方国企由于兼具组织架构灵活、经营转型市场化以及资金信用背景雄厚的特点,市场份额有望持续提升,距离美日大宗供应链CR4(50%+)仍有较大提升空间。低估值、高股息,价值有支撑估值角度而言,厦门象屿凭借更高的利润弹性享受更高的估值溢价,目前头部大宗供应链公司的估值处于历史相对低位,隐含投资回报率或较高。如果未来商品价格上行,厦门象屿有望实现价值重估。分红角度而言,2022年公司分红比例55%,近三年分红比例稳步提升,参照23年wind一致预期、22年分红比例,公司目前股息率约6.2%,价值有较强支撑。下调盈利预期,下调至“增持”评级基于23H1大宗商品价格下行、农产品亏损,公司收入利润一定程度受到影响,我们下调盈利预测,预计23-25年公司归母净利润为15、20、29亿元(前值分别为33、42、47亿元),同比-43%、+36%、+39%,对应PE分别为10x、7x、5x,下调至“增持”评级。风险提示:大宗商品消费需求减少风险,大宗商品价格下跌风险,应收款坏账增加风险,汇率和利率波动风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

上海电影 影业为基IP为翼,集团赋能发展可期 天风证券 2024-04-25(30页) 附下载

附下载")

上海电影(601595)公司背景:“电影发行放映+大IP开发运营”双轮驱动,影院主业稳健发展,新增I...

5.33 MB共30页中文简体

2天前218积分

-

湘油泵 电子油泵系重要新趋势,公司深度布局核心客户 天风证券 2024-04-25(21页) 附下载

附下载")

湘油泵(603319)国内发动机润滑冷却泵龙头,积极推动新能源化转型公司是国内发动机润滑冷却泵领域的...

2.48 MB共21页中文简体

2天前118积分

-

扬农化工 一季报业绩符合预期,期待优创基地投产 天风证券 2024-04-25(3页) 附下载

扬农化工(600486)事件:扬农化工发布2024年一季报,实现营业收入31.76亿元,同比下滑-2...

685.23 KB共3页中文简体

2天前218积分

-

苏文电能 设备销售实现较快增长,EPCOS模式有望进一步夯实 天风证券 2024-04-25(3页) 附下载

附下载")

苏文电能(300982)率下降,以及减值计提增加,我们下调公司24-26年实现归母净利润为1.7、2...

668.6 KB共3页中文简体

2天前218积分

-

上海家化 24Q1归母净利润同增11.2%,业绩稳扎稳打 天风证券 2024-04-25(3页) 附下载

上海家化(600315)事件:公司发布2024年一季报,2024Q1营收19.1亿元,yoy-3.7...

678.72 KB共3页中文简体

2天前218积分

-

璞泰来 负极触达历史相对底部,隔膜、设备表现亮眼 天风证券 2024-04-25(3页) 附下载

璞泰来(603659)2023年公司实现收入153.4亿元,同降0.8%;归母净利润19.1亿元,同...

708.33 KB共3页中文简体

2天前218积分

-

明月镜片 离焦放量延续,产品及客户聚焦成效突出 天风证券 2024-04-25(4页) 附下载

明月镜片(301101)公司发布2023年报及2024年一季报24Q1收入1.9亿,同比+11.9%...

699.45 KB共4页中文简体

2天前218积分

-

立讯精密 业绩稳健增长,手机份额提升和卡位创新产品持续强化消费电子平台型优势 天风证券 2024-04-25(3页) 附下载

立讯精密(002475)事件:公司发布2023年年报,实现营业总收入2319.05亿元,yoy+8....

752.58 KB共3页中文简体

2天前218积分

-

锦波生物 24Q1归母净利润1.01亿元,业绩预告处于中枢上沿,继续高增 天风证券 2024-04-25(3页) 附下载

附下载")

锦波生物(832982)事件:公司发布2024年一季报,2024Q1营收2.26亿元,yoy+76....

675.32 KB共3页中文简体

2天前318积分

-

家家悦 24Q1实现归母净利1.47亿同增7%,看好公司新业态发展 天风证券 2024-04-25(3页) 附下载

家家悦(603708)公司发布2023年年报以及2024年一季度报。公司2023年实现营收177.6...

700.93 KB共3页中文简体

2天前218积分

-

光线传媒 优质内容助推业绩增长,静待高关注度项目上映 天风证券 2024-04-25(3页) 附下载

光线传媒(300251)事件:光线传媒2023年营业收入15.46亿元,同比增长104.74%;归母...

672.79 KB共3页中文简体

2天前218积分

-

东南网架 年报点评报告:扣非业绩大幅增加,经营质量有望提升 天风证券 2024-04-25(3页) 附下载

东南网架(002135)扣非业绩大幅增加,经营质量有望提升23年公司实现营业收入129.96亿元,同...

720.51 KB共3页中文简体

2天前218积分

-

酒水饮料周报:市场情绪回稳,关注季报催化 天风证券 2024-04-24(15页) 附下载

附下载")

市场情绪回稳,关注一季报催化。24年3月,中国规模以上企业白酒(折65度,商品量)产量43.2万千升...

665.29 KB共15页中文简体

3天前420积分

-

家用电器行业24W16周度研究:拐点初现的扫地机龙头之科沃斯 天风证券 2024-04-24(15页) 附下载

附下载")

周度研究聚焦:拐点初现的扫地机龙头之科沃斯科沃斯发布23年业绩预告,23年实现归母净利润6-6.8亿...

868.72 KB共15页中文简体

3天前220积分

-

汽车行业数据研究院:M4W3订单稳定,车展在即有望迎来拐点 天风证券 2024-04-24(11页) 附下载

附下载")

摘要天风数据团队访问32位汽车从业人员,在4月单周问卷调查中,基于样本数量、代表性的考虑共收集35份...

830.96 KB共11页中文简体

3天前520积分

-

中国电信 深入实施云改数转战略,基础产数双轮驱动不断发力 天风证券 2024-04-24(3页) 附下载

附下载")

中国电信(601728)事件:中国电信发布2024年一季报,实现营业收入1344.95亿元,同比增长...

688.72 KB共3页中文简体

3天前218积分

-

欧普照明 守正持恒,笃行致远 天风证券 2024-04-24(30页) 附下载

附下载")

欧普照明(603515)深耕照明业稳扎稳打,产品+渠道优势兼备。欧普照明成立于1996年,从节能灯起...

3.93 MB共30页中文简体

3天前218积分

-

中国电信 深入实施云改数转战略,基础产数双轮驱动不断发力 天风证券 2024-04-24(3页) 附下载

中国电信(601728)事件:中国电信发布2024年一季报,实现营业收入1344.95亿元,同比增长...

688.72 KB共3页中文简体

3天前218积分

-

亿田智能 营收短期承压,费用超支拖累业绩 天风证券 2024-04-24(3页) 附下载

附下载")

亿田智能(300911)事件:公司发布2023年年报,实现营业收入12.3亿元,同比-3.8%;归母...

693.9 KB共3页中文简体

3天前018积分

-

中宠股份 海外工厂利润好,关注今年国内收入增长情况 天风证券 2024-04-24(3页) 附下载

附下载")

中宠股份(002891)事件:公司发布2023年报+2024Q1季报。1、2023年营业收入37.4...

606.36 KB共3页中文简体

3天前218积分