有色金属行业周报:供需博弈加剧,锂价维持震荡中泰证券2024-03-25.pdf

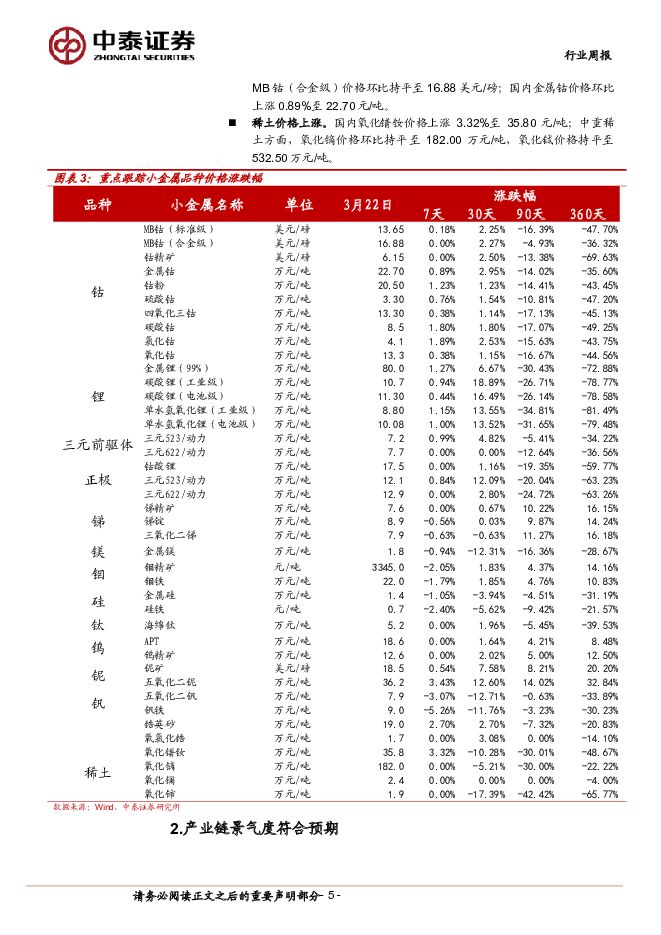

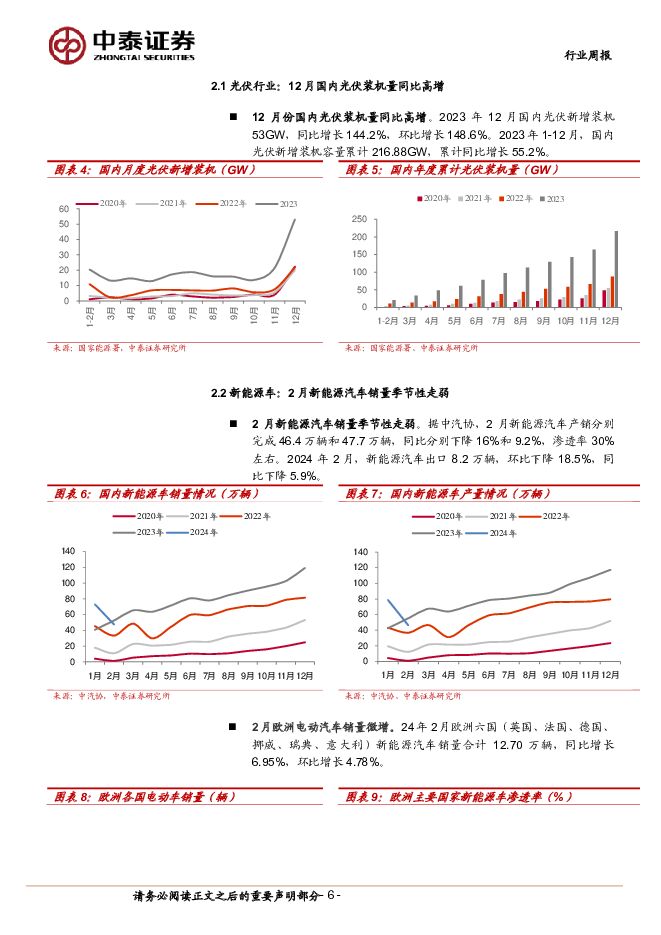

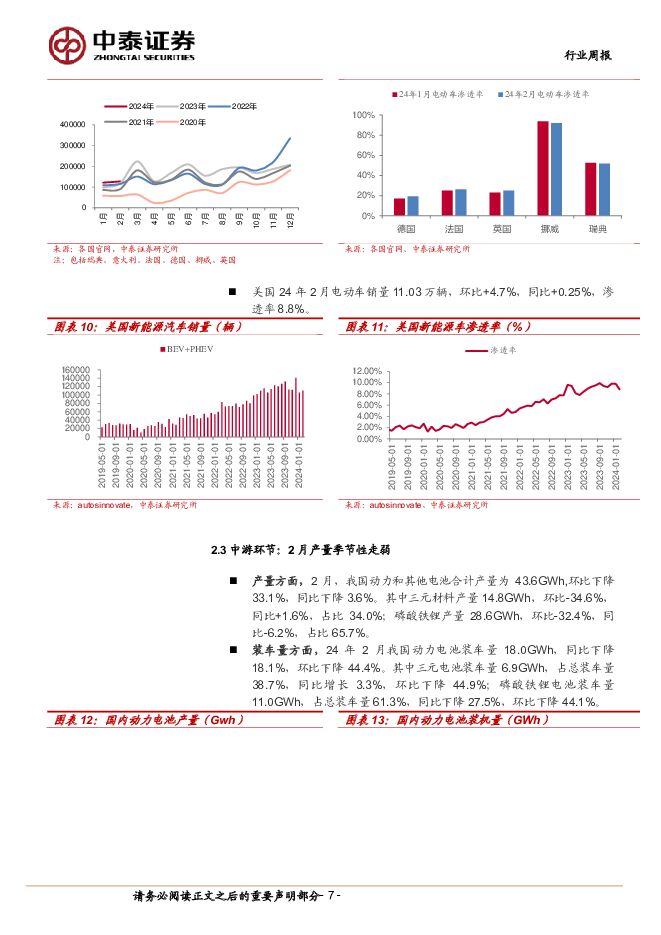

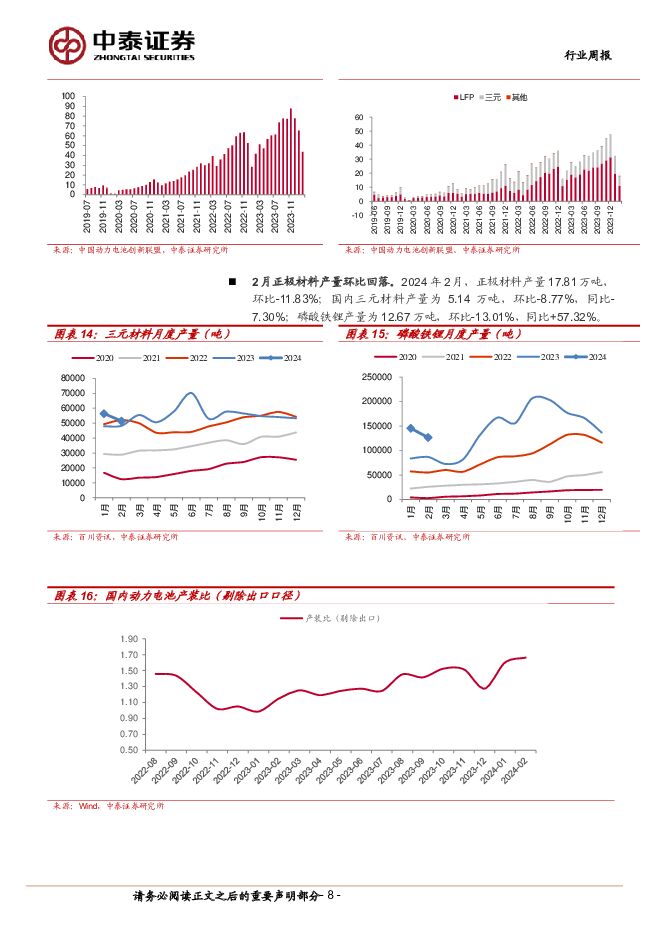

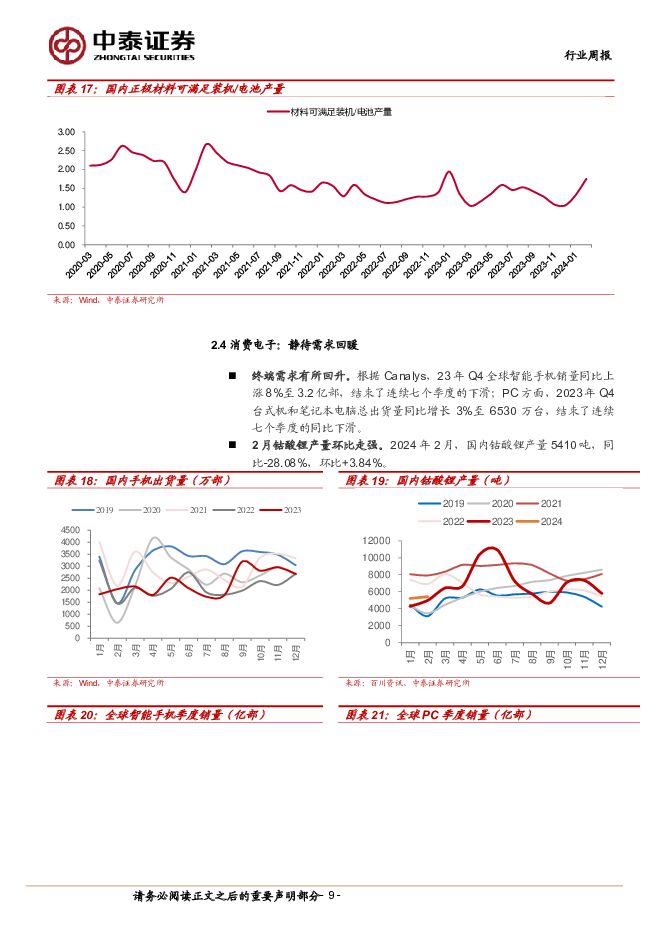

摘要:投资要点1.【关键词】24年1-2月碳酸锂进口量合计21993.8吨,同比+2.09%;Cauchari-Olaroz盐湖24年产量指引为2.0-2.5万吨LCE;2024年1月,中国锂精矿进口量约为583919吨,环比增加34%,同比增加61%;2.投资策略:维持行业“增持”评级,中长线继续推荐稀土永磁、锑和锡板块:1)稀土:短期需求低迷导致价格疲软,中长期机器人、新能源汽?车、工业节能电机等多个消费场景有望爆发。国务院《推动大规模设备更新和消费品以旧换新行动方案》提出,到2027年重点行业主要用能设备能效基本达到节能水平,假设2025年新增高效节能电机占比达到70%以上,其中稀土永磁电机占比50%,预计新增钕铁硼需求约2-3万吨,板块中长期趋势明确;2)锑:作为缺乏供给的小金属品种,光伏领域消费维持高景气,一旦宏观经济底部向上,锑价弹性可期;3)锡:短期“高库存+需求低迷”的弱现实压制锡价,成本支撑下向下空间有限。中长期看,锡缺乏有效资本开支,供给较为刚性,半导体消费有望逐步复苏,叠加光伏领域高景气,锡价向上弹性可期。3.行情回顾:本周能源金属商品价格走势分化,广期所主力合约LC2407合约上涨0.75%,电池级碳酸锂现货价格上涨0.44%,电池级氢氧化锂现货上涨1.00%;稀土价格走弱,氧化镨钕价格上涨3.32%,氧化镝价格环比持平;SHFE锡价上涨1.58%,LME锡价下跌1.69%。4.2月需求季节性走弱:1)光伏板块:2023年12月光伏新增装机量为53GW,同比增长144.24%;1-12月国内光伏新增装机量216.88GW,同比增长148.12%。2)新能源汽车板块:中国2月新能源汽车销量47.7万辆,同比下降9.2%,环比下降34.6%,市场占有率达到30%以上;24年2月欧洲六国(英国、法国、德国、挪威、瑞典、意大利)新能源汽车销量合计12.70万辆,同比增长6.95%,环比增长4.78%;美国24年2月电动车销量11.03万辆,环比+4.7%,同比+0.25%,渗透率8.8%。3)电池方面:24年2月我国动力和其他电池合计产量为43.6GWh,环比下降33.1%,同比下降3.6%。4)正极材料:2024年2月,正极材料产量17.81万吨,环比-11.83%;国内三元材料产量为5.14万吨,环比-8.77%,同比-7.30%;磷酸铁锂产量为12.67万吨,环比-13.01%,同比+57.32%。5.锂:产业链博弈加剧,锂价维持震荡。本周广期所主力合约LC2407合约上涨0.75%,收于11.44万元/吨;现货端,国内电池级碳酸锂价格为11.30万元/吨,环比上涨0.44%,电池级氢氧化锂价格为10.08万元/吨,环比上涨1.00%。短期供给端不确定性仍未消除,政策支持下需求预期向好,短期价格方向向上,但当前碳酸锂库存较高(SMM碳酸锂周度样本库存总计77815吨,环比-3264吨),智利2月对中国出口锂盐1.6万吨,环比+64%,可一定程度缓解3月现货紧张程度,下游对高价接受意愿较低,产业链博弈加剧,后续重点关注补库持续性以及江西环保落地。当前锂价已经开始击穿行业边际成本,部分企业开始削减远期资本开支,从成本曲线来看,部分非洲矿山、加拿大NAL项目成本较高,随着锂精矿价格的下行,减产信号或将继续出现,股票有望领先基本面提前筑底。从估值来看,当前龙头公司四季度业绩转亏,PB已经跌至历史低位,板块逐渐迎来左侧布局机会。6.稀土永磁:需求不足导致价格走弱。本周厂家报价坚挺,下游采购增加,国内氧化镨钕价格上涨3.32%至35.80元/吨;中重稀土方面,氧化镝价格环比持平至182.00万元/吨,氧化铽价格持平至532.50万元/吨。总结来看,供应端增速有所放缓(23年指标同比增长20%+),需求端的疲软导致价格走弱,但价格已经接近历史底部区间,向下空间有限。7.锑:本周价格持稳。国内锑精矿价格7.55万元/吨,环比持稳;锑锭价格为8.94万元/吨,环比下跌0.56%。目前受制于原料供给紧张,矿企因持货数量不多惜售挺涨心态较强,锑锭开工率一直维持低位,整体市场供应增量有限,锑价维持高位震荡。8.锡:供给缺乏弹性,受益于半导体需求复苏。本周SHFE锡价收于22.79万元/吨,环比上涨1.58%,LME锡收于27700美元/吨,环比下跌1.69%,价格冲高回落主要系印尼RKAB审批加快,3月恢复锑定出口影响。基本面来看,SHFE锡+LME锡期货库存增加650吨至16,771吨,下游消费较为疲软,供给端缅甸佤邦复产仍未明确,供应收缩预期导致锡价易涨难跌。9.风险提示:宏观经济波动、技术替代风险、产业政策变动风险、疫情加剧风险、新能源汽车销量不及预期风险,供需测算的前提假设不及预期风险、研究报告中使用的公开资料可能存在信息滞后或更新不及时的风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行业详解基金1Q24银行持仓:持仓占比升至2.53%,增配大行和优质中小银行 中泰证券 2024-04-25(14页) 附下载

附下载")

投资要点一季度偏股主动基金持仓银行股情况:基金加仓银行股且加仓幅度较大。我们统计了截止2024年4月...

990.67 KB共14页中文简体

2天前020积分

-

贵金属行业研究:当前如何定价黄金及黄金股? 国金证券 2024-04-25(19页) 附下载

附下载")

投资逻辑(1)长期维度看,黄金价格上涨势头强劲美国财政赤字率高企带来金价长期上涨动能。美国财政赤字率...

2.17 MB共19页中文简体

2天前020积分

-

长盛轴承 业绩基本盘稳固,战略业务有望打造新增长点 中泰证券 2024-04-25(5页) 附下载

长盛轴承(300718)投资要点事件:2024年04月23日,公司发布2023年年报&2024年一季...

525.1 KB共5页中文简体

2天前018积分

-

燕京啤酒 利润高增,实现开门红 中泰证券 2024-04-25(4页) 附下载

燕京啤酒(000729)投资要点事件:2024Q1公司实现收入35.87亿元,同比增长1.72%;实...

409.44 KB共4页中文简体

2天前018积分

-

斯菱股份 Q1业绩大超预期,上修公司业绩预测 中泰证券 2024-04-25(4页) 附下载

斯菱股份(301550)投资要点事件:4月23日,公司发布2024年一季报。2024年一季度公司实现...

613.11 KB共4页中文简体

2天前018积分

-

天孚通信 Q1业绩同比高增,高速率光器件驱动增长 中泰证券 2024-04-25(5页) 附下载

天孚通信(300394)投资要点公告摘要:公司发布2023年年报及2024年一季报,2023年全年实...

537.31 KB共5页中文简体

2天前218积分

-

浪潮信息 公司单Q4归母净利润实现高增,引领前沿创新 中泰证券 2024-04-25(4页) 附下载

附下载")

浪潮信息(000977)投资要点投资事件:公司发布2023年年报:2023年营业收入658.67亿元...

432.83 KB共4页中文简体

2天前218积分

-

浩洋股份 新品良率爬坡影响短期业绩,看好产能扩张后市占率提升 中泰证券 2024-04-25(4页) 附下载

浩洋股份(300833)投资要点事件:公司发布2023年年报和2024年一季报,2023年,公司实现...

334.95 KB共4页中文简体

2天前018积分

-

百诚医药 主业持续强劲,各块业务亮点频频 中泰证券 2024-04-25(5页) 附下载

百诚医药(301096)投资要点事件:公司发布2023年年报及2024年一季报,1)2023年公司实...

558.65 KB共5页中文简体

2天前018积分

-

宝信软件 Q1营收利润超预期,PLC+工业机器人前景广阔 中泰证券 2024-04-25(4页) 附下载

宝信软件(600845)投资要点公告摘要:公司发布2024年一季报,报告期实现营收33.91亿元,同...

368.74 KB共4页中文简体

2天前218积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

附下载")

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

3天前018积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

3天前218积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

附下载")

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

3天前018积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

3天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

附下载")

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

3天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

3天前018积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

附下载")

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

3天前018积分

-

万孚生物 慢病、毒检等多业务表现优异,2024业绩有望快速增长 中泰证券 2024-04-24(9页) 附下载

附下载")

万孚生物(300482)投资要点事件:公司发布2023年年报以及2024年一季报,2023年公司实现...

529.55 KB共9页中文简体

3天前218积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

3天前418积分

-

新澳股份 Q1羊毛价格企稳回升,公司盈利显著改善 中泰证券 2024-04-24(4页) 附下载

附下载")

新澳股份(603889)投资要点事件:公司发布2024年一季报。2024Q1公司实现营收11.00亿...

294.34 KB共4页中文简体

3天前018积分