建筑材料行业周报:政策助力需求恢复,关注行业底部机会中国银河2024-03-25.pdf

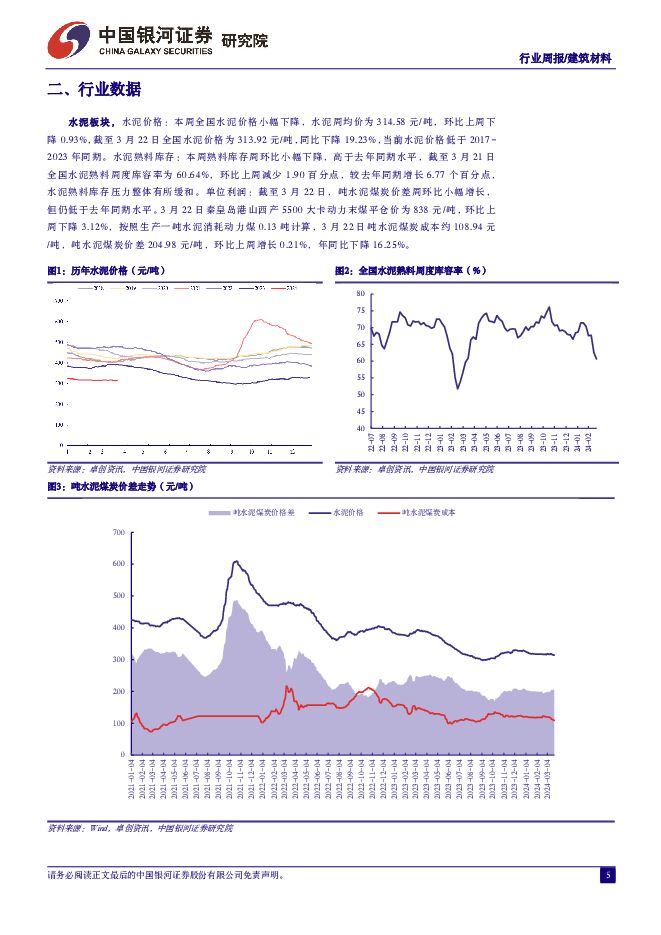

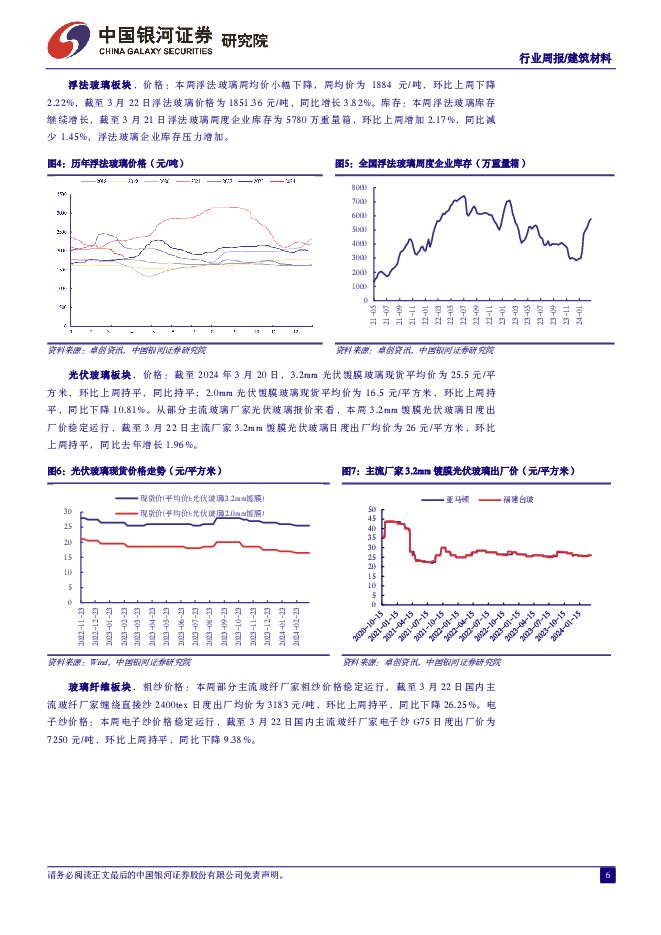

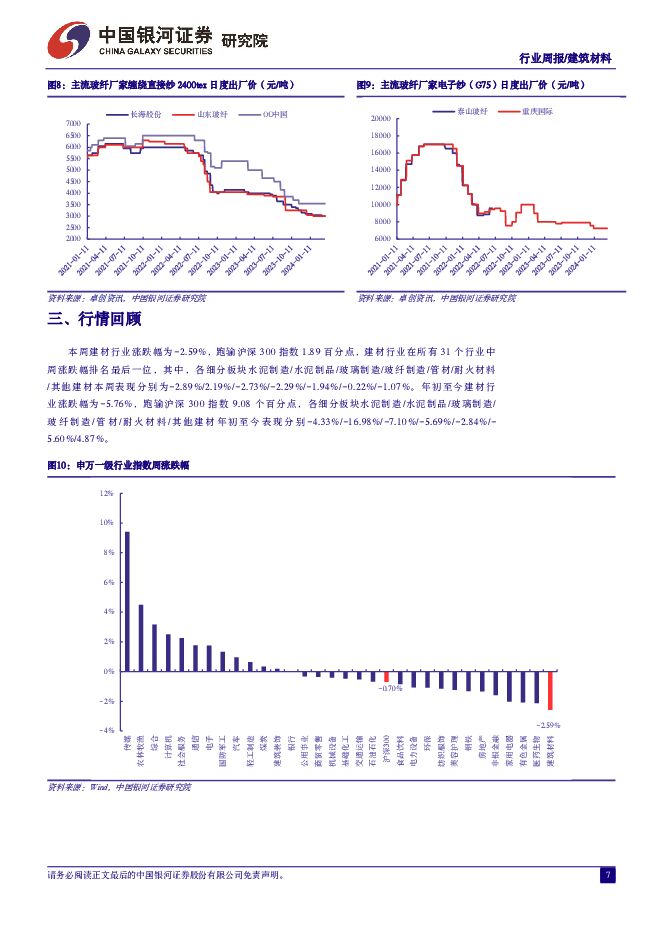

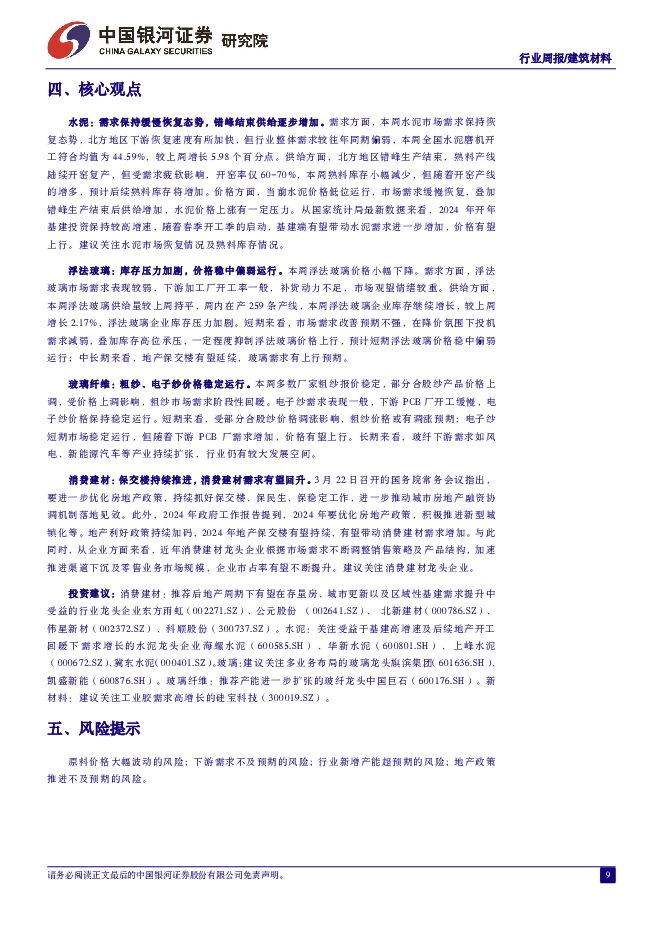

摘要:核心观点:水泥:需求保持缓慢恢复态势,错峰结束供给逐步增加。需求方面,本周水泥市场需求保持恢复态势,但行业整体需求较往年同期偏弱。供给方面,北方地区错峰生产结束,熟料产线陆续开窑复产,开窑率仅60-70%,本周熟料库存小幅减少,但随着开窑产线的增多,预计后续熟料库存将增加。价格方面,当前水泥价格低位运行,市场需求缓慢恢复,叠加错峰生产结束后供给增加,水泥价格上涨有一定压力。从国家统计局最新数据来看,2024年开年基建投资保持较高增速,随着春季开工季的启动,基建端有望带动水泥需求进一步增加,价格有望上行。建议关注水泥市场恢复情况及熟料库存情况浮法玻璃:库存压力加剧,价格稳中偏弱运行。本周浮法玻璃价格小幅下降。需求方面,浮法玻璃市场需求表现较弱,下游加工厂开工率一般,市场观望情绪较重。供给方面,本周浮法玻璃供给量较上周持平,本周浮法玻璃企业库存继续增长,库存压力加剧。短期来看,市场需求改善预期不强,在降价氛围下投机需求减弱,叠加库存高位承压,一定程度抑制浮法玻璃价格上行,预计短期浮法玻璃价格稳中偏弱运行;中长期来看,地产保交楼有望延续,玻璃需求有上行预期。玻璃纤维:粗纱、电子纱价格稳定运行。本周多数厂家粗纱报价稳定,部分合股纱产品价格上调,受价格上调影响,粗纱市场需求阶段性回暖。电子纱需求表现一般,下游PCB厂开工缓慢,电子纱价格保持稳定运行。短期来看,受部分合股纱价格调涨影响,粗纱价格或有调涨预期;电子纱短期市场稳定运行,但随着下游PCB厂需求增加,价格有望上行。长期来看,玻纤下游需求如风电、新能源汽车等产业持续扩张,行业仍有较大发展空间。消费建材:保交楼持续推进,消费建材需求有望回升。国常会指出,要进一步优化房地产政策,持续抓好保交楼、保民生、保稳定工作,进一步推动城市房地产融资协调机制落地见效。地产利好政策持续加码,2024年地产保交楼有望持续,有望带动消费建材需求增加。与此同时,从企业方面来看,近年消费建材龙头企业根据市场需求不断调整销售策略及产品结构,加速推进渠道下沉及零售业务市场规模,企业市占率有望不断提升。建议关注消费建材龙头企业。投资建议:消费建材:推荐后地产周期下有望在存量房、城市更新以及区域性基建需求提升中受益的行业龙头企业东方雨虹(002271.SZ)、公元股份(002641.SZ)、北新建材(000786.SZ)、伟星新材(002372.SZ)、科顺股份(300737.SZ)。水泥:关注受益于基建高增速及后续地产开工回暖下需求增长的水泥龙头企业海螺水泥(600585.SH)、华新水泥(600801.SH)、上峰水泥(000672.SZ)、冀东水泥(000401.SZ)。玻璃:建议关注多业务布局的玻璃龙头旗滨集团(601636.SH)、凯盛新能(600876.SH)。玻璃纤维:推荐产能进一步扩张的玻纤龙头中国巨石(600176.SH)。新材料:建议关注工业胶需求高增长的硅宝科技(300019.SZ)。风险提示:原料价格大幅波动的风险;下游需求不及预期的风险;行业新增产能超预期的风险;地产政策推进不及预期的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

建筑材料行业周报:去库支撑玻璃短期企稳,关注玻纤二次提价 上海证券 2024-04-25(14页) 附下载

附下载")

核心观点短期玻璃连续三周去库,带动玻璃期货价格短期止跌企稳。自3月底以来,玻璃期货价格止跌企稳。我们...

611.61 KB共14页中文简体

2天前220积分

-

计算机行业:商汤日日新5.0对标GPT-4Turbo,打造“云、边、端”全栈大模型矩阵 中国银河 2024-04-25(3页) 附下载

附下载")

核心观点:事件:4月23日,商汤科技SenseTime在上海、深圳等多地举报技术交流日活动,发布行业...

297.54 KB共3页中文简体

2天前020积分

-

光学光电子行业月度报告:面板价格维持分化趋势,LCD或将迎来新一轮上行周期 中国银河 2024-04-25(10页) 附下载

附下载")

核心观点:面板价格跟踪:2024年3-4月,1)Smartphone&Tablet面板价格:智能手机...

386.43 KB共10页中文简体

2天前020积分

-

中炬高新 2024年一季报点评:24Q1业绩显著改善,变革红利或持续释放 中国银河 2024-04-25(3页) 附下载

中炬高新(600872)核心观点:事件:4月23日,公司发布公告,24Q1实现收入14.9亿元,同比...

616.67 KB共3页中文简体

2天前218积分

-

仙琚制药 Q1业绩略超预期,整体重回稳健增长 中国银河 2024-04-25(4页) 附下载

仙琚制药(002332)核心观点:事件:2024.4.24,公司发布2023年年报以及2024年一季...

349.1 KB共4页中文简体

2天前218积分

-

神州泰岳 公司2024一季报点评:利润同比高增,游戏出海表现亮眼 中国银河 2024-04-25(3页) 附下载

神州泰岳(300002)核心观点:事件:公司发布2024年度一季报:2024年第一季度公司实现营业收...

417.63 KB共3页中文简体

2天前218积分

-

科伦药业 输液龙头业绩亮眼,需求旺盛可持续性较高 中国银河 2024-04-25(4页) 附下载

科伦药业(002422)事件:公司发布2023年年报和2024年一季报,2023年公司实现收入214...

365.01 KB共4页中文简体

2天前018积分

-

奥普家居 23年扣非净利润高增,家居&家电双轮驱动成长 中国银河 2024-04-25(4页) 附下载

奥普家居(603551)核心观点:事件:公司发布2023年年度报告及2024年一季度报告。2023年...

678.83 KB共4页中文简体

2天前218积分

-

北方国际 业绩实现高增长,加速中东欧电力布局 中国银河 2024-04-25(3页) 附下载

北方国际(000065)核心观点:事件:公司发布2024年一季报。蒙古矿山一体化项目驱动业绩实现高增...

605.89 KB共3页中文简体

2天前018积分

-

爱美客 2024年一季报业绩点评:一季度业绩符合预期,看好核心产品放量 中国银河 2024-04-25(3页) 附下载

爱美客(300896)核心观点:事件:公司发布2024年一季度报告,2024年一季度实现营业收入8....

383.55 KB共3页中文简体

2天前018积分

-

艾德生物 2024年一季报业绩点评:一季度业绩符合预期,看好创新产品放量 中国银河 2024-04-25(4页) 附下载

艾德生物(300685)核心观点:事件:公司发布2024年一季度报告,2024年一季度实现营业收入2...

389 KB共4页中文简体

2天前018积分

-

建筑材料行业月报:水泥、玻纤迎来涨价,有望改善行业盈利水平 华龙证券 2024-04-24(13页) 附下载

附下载")

摘要:主要建材品种水泥、玻纤迎来涨价,有望改善行业盈利水平,关注后续涨价落地情况及持续性,维持建材行...

1.24 MB共13页中文简体

3天前220积分

-

建筑材料行业周报:各地加快推进落后产能淘汰,有望带动行业供需格局改善 华龙证券 2024-04-24(15页) 附下载

附下载")

摘要:建材行业:4月18日,工信部在2024年一季度工业和信息化发展情况新闻发布会上介绍,将进一步落...

1006.34 KB共15页中文简体

3天前020积分

-

交通运输行业周报:五一假期预计日均民航旅客量约208.8万人次,美国对中国启动301调查 中国银河 2024-04-24(13页) 附下载

附下载")

核心观点:本周板块行情回顾:本周(4月15日-4月19日),SW一级行业中,交通运输行业累计涨跌幅为...

576.19 KB共13页中文简体

3天前220积分

-

阳光电源 23年年报&24年一季报点评:盈利能力明显增强 中国银河 2024-04-24(3页) 附下载

附下载")

阳光电源(300274)核心观点:事件:4月22日公司发布23年年度及24年一季报。2023年实现收...

542.04 KB共3页中文简体

3天前218积分

-

移为通信 2023&2024Q1业绩点评:2024Q1业绩边际改善,新产品拓展加速扩张 中国银河 2024-04-24(5页) 附下载

附下载")

移为通信(300590)核心观点:事件:公司发布2023&2024Q1财务报告,2023年实现营业收...

386.44 KB共5页中文简体

3天前218积分

-

阳光电源 23年年报&24年一季报点评:盈利能力明显增强 中国银河 2024-04-24(3页) 附下载

阳光电源(300274)核心观点:事件:4月22日公司发布23年年度及24年一季报。2023年实现收...

542.04 KB共3页中文简体

3天前018积分

-

移为通信 2023&2024Q1业绩点评:2024Q1业绩边际改善,新产品拓展加速扩张 中国银河 2024-04-24(5页) 附下载

移为通信(300590)核心观点:事件:公司发布2023&2024Q1财务报告,2023年实现营业收...

386.44 KB共5页中文简体

3天前018积分

-

金卡智能 公司深度报告:燃气为基水务为石,氢能计量未来可期 中国银河 2024-04-24(23页) 附下载

附下载")

金卡智能(300349)核心观点:国内智能燃气表龙头,水务、能源计量多元化发展。金卡智能1997年成...

1.45 MB共23页中文简体

3天前218积分

-

金卡智能 公司深度报告:燃气为基水务为石,氢能计量未来可期 中国银河 2024-04-24(23页) 附下载

金卡智能(300349)核心观点:国内智能燃气表龙头,水务、能源计量多元化发展。金卡智能1997年成...

1.45 MB共23页中文简体

3天前018积分