机械设备行业周报:持续关注新质生产力及政策驱动主线信达证券2024-03-25.pdf

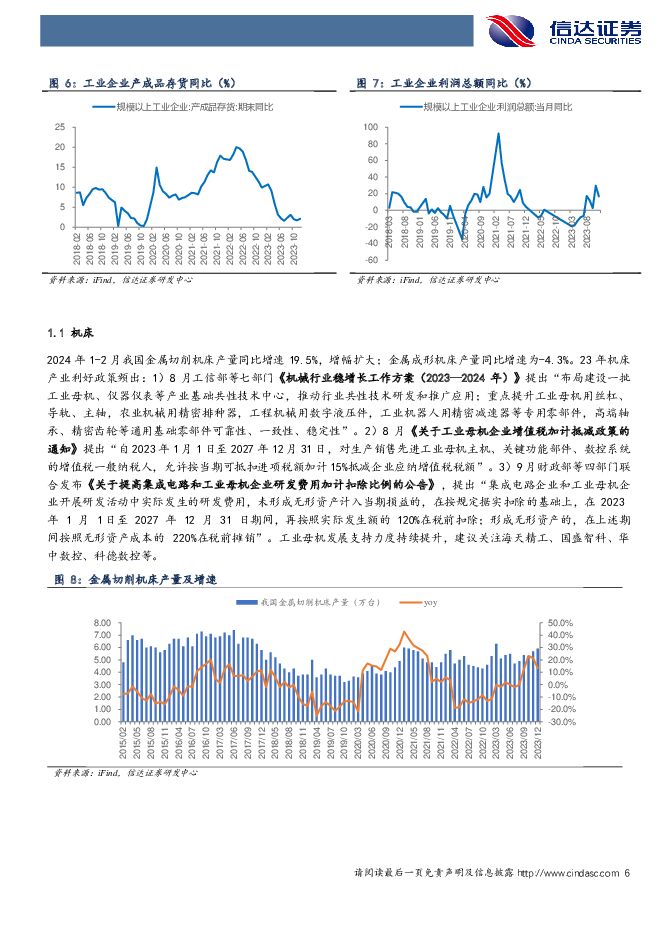

摘要:本期内容提要:核心观点:3月13日国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,提出“到2027年,工业、农业、建筑、交通、教育、文旅、医疗等领域设备投资规模较2023年增长25%以上;重点行业主要用能设备能效基本达到节能水平,环保绩效达到A级水平的产能比例大幅提升,规模以上工业企业数字化研发设计工具普及率、关键工序数控化率分别超过90%、75%”“围绕推进新型工业化,以节能降碳、超低排放、安全生产、数字化转型、智能化升级为重要方向,聚焦钢铁、有色、石化、化工、建材、电力、机械、航空、船舶、轻纺、电子等重点行业,大力推动生产设备、用能设备、发输配电设备等更新和技术改造”。建议关注:1)机床行业具备更新换代机遇:建议关注纽威数控、海天精工、国盛智科、华中数控、科德数控等。2)2024年的中央一号文提出“大力实施农机装备补短板行动,完善农机购置与应用补贴政策,我国农机行业存在大量更替需求,建议关注:一拖股份、威马农机等。3)国内工程机械存在更替需求:建议关注三一重工、徐工机械、柳工等。4)新质生产力方面,关注机器换人和国产替代趋势下的机器人产业链机遇:埃斯顿、汇川技术、拓普集团、三花智控、双环传动、恒立液压、绿的谐波等。5)其他产业高景气度,或存在α个股:爱科科技、宏华数科、杰瑞股份、新锐股份、星球石墨、伟创电气、中集集团、豪森股份、四方科技等。制造业和基建投资保持韧性,地产仍承压:2024年1-2月制造业固定资产投资完成额累计同比增长9.4%,增幅扩大,保持较强韧性。2024年1-2月国内基建固定资产投资完成额同比增速8.95%,基础设施建设投资(不含电力)同比增速6.3%,持续改善;1-2月房地产投资完成额同比增速-9.0%,降幅较2023年全年收窄。考虑23年8月以来专项债发行明显放量,万亿国债陆续发行,央行继12月新增3500亿PSL贷款后,1月继续投放1500亿,我们判断挖机内销有望继续改善;出口数据高基数影响逐渐减弱,工程机械行业复苏可期。CME预估2024年3月挖掘机销量25000台左右,同比下降2.26%,降幅环比大幅改善,其中国内市场预估销量14800台,同比增长6.48%,市场恢复正增长。风险因素:需求复苏不及预期,原材料价格波动风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业事项点评:特斯拉24Q1点评:Q1交付端承压,新车型有望提前发布 信达证券 2024-04-25(7页) 附下载

附下载")

事件:特斯拉发布2024年一季报,特斯拉全球24年一季度实现营收213.0亿美元,同比-8.7%;实...

554.57 KB共7页中文简体

1天前020积分

-

中煤能源 中煤能源:量稳价减盈利下降,各产业仍具成长空间 信达证券 2024-04-25(5页) 附下载

中煤能源(601898)事件:4月24日中煤能源发布2024年一季度报告。2024年一季度中煤能源实...

974.61 KB共5页中文简体

1天前018积分

-

中伟股份 海外布局加速,一体化持续推进 信达证券 2024-04-25(4页) 附下载

中伟股份(300919)事件:公司2023年实现营业收入342.73亿元,同比12.95%;归母净利...

363.46 KB共4页中文简体

1天前018积分

-

新集能源 业绩同比逆势增长,煤电一体成长可期 信达证券 2024-04-25(5页) 附下载

新集能源(601918)事件:2024年4月25日,新集能源发布2024年一季报。公司实现营业收入3...

582.26 KB共5页中文简体

1天前018积分

-

万辰集团 盈利向上,如期兑现 信达证券 2024-04-25(5页) 附下载

万辰集团(300972)事件:万辰集团发布23年年报,23年全年实现营收92.9亿元,同比+1592...

633.68 KB共5页中文简体

1天前018积分

-

新大陆 利润端实现高增,业务出海有望打造公司重要增长极 信达证券 2024-04-25(5页) 附下载

新大陆(000997)事件:新大陆发布2023年度报告,2023年,公司实现营收82.50亿元,同比...

333.26 KB共5页中文简体

1天前018积分

-

舍得酒业 保持自信坚韧,坚守长期主义 信达证券 2024-04-25(4页) 附下载

舍得酒业(600702)事件:2024年一季度,公司实现营收21.05亿元,同比+4.18%;归母净...

559.62 KB共4页中文简体

1天前018积分

-

润本股份 23年&24Q1财报点评:23年婴童&驱蚊持续亮眼增长,期待旺季优异表现延续 信达证券 2024-04-25(5页) 附下载

润本股份(603193)事件:公司发布23年年报及24年一季报,2023年公司实现收入10.33亿元...

588.79 KB共5页中文简体

1天前018积分

-

确成股份 稳步扩建销量再提升,需求增长前景向光明 信达证券 2024-04-25(5页) 附下载

确成股份(605183)事件:近日,确成股份发布2023年报及2024年一季报。公司2023年实现营...

562.4 KB共5页中文简体

1天前018积分

-

金盘科技 一季度毛利率环比提升,海外再获大额订单 信达证券 2024-04-25(5页) 附下载

金盘科技(688676)事件:公司发布 2024 年一季报, 2024 年 Q1 营收 13.05 ...

893.18 KB共5页中文简体

1天前018积分

-

劲仔食品 渠道新品势能延续,利润率演绎提升逻辑 信达证券 2024-04-25(4页) 附下载

劲仔食品(003000)事件:公司发布2024年一季报,24Q1实现5.4亿元,同比+24%,实现归...

625.63 KB共4页中文简体

1天前018积分

-

美畅股份 Q1业绩承压,费控+产品创新提升竞争优势 信达证券 2024-04-25(5页) 附下载

美畅股份(300861)事件:公司发布2023年年报以及2024年第一季度季报。2023年公司实现营...

332.47 KB共5页中文简体

1天前018积分

-

卡倍亿 卡倍亿:23年业绩表现稳健,盈利有所提升 信达证券 2024-04-25(4页) 附下载

卡倍亿(300863)事件:公司发布2023年年报,公司2023年实现营收34.5亿元,同比+17....

492.05 KB共4页中文简体

1天前018积分

-

吉比特 核心产品收入企稳,期待新品周期开启 信达证券 2024-04-25(5页) 附下载

吉比特(603444)事件:吉比特发布2024年一季度业绩报告。公司2024年一季度实现营收9.27...

621.74 KB共5页中文简体

1天前018积分

-

海兴电力 全球优质配用电资产,23年海外业务量利齐升 信达证券 2024-04-25(5页) 附下载

海兴电力(603556)事件:公司发布23年年报,实现收入42亿元,YOY+26.91%,实现归母净...

885.83 KB共5页中文简体

1天前018积分

-

甘源食品 势能向上,盈利亮眼 信达证券 2024-04-25(5页) 附下载

甘源食品(002991)事件:公司发布2023年年报及2024年一季报,2023年公司实现营收18....

644.82 KB共5页中文简体

1天前018积分

-

海油工程 24Q1公司净利率提升,国内新签订单增加 信达证券 2024-04-25(5页) 附下载

海油工程(600583)事件:2024年4月24日,海油工程发布2024年第一季度报告,2024年第...

597.4 KB共5页中文简体

1天前018积分

-

孩子王 2023&24Q1点评:收入稳健增长,乐友并表带动利润提升 信达证券 2024-04-25(5页) 附下载

孩子王(301078)事件:公司发布2023&24Q1业绩,2023年公司实现营收87.53亿元,同...

571.91 KB共5页中文简体

1天前018积分

-

海信家电 海信家电:Q1业绩超预期,盈利能力持续改善 信达证券 2024-04-25(5页) 附下载

海信家电(000921)事件: Q1 公司实现营业收入 234.86 亿元,同比+20.87%;实...

531.36 KB共5页中文简体

1天前018积分

-

海德股份 收购巩固基础,科技个贷不良资管更进一步 信达证券 2024-04-25(5页) 附下载

海德股份(000567)事件:公司发布2023年年报及一季报,2023年公司实现营收12.30亿元,...

418.5 KB共5页中文简体

1天前018积分