A股策略周报:近期大类资产表现的深度思考天风证券2024-03-25.pdf

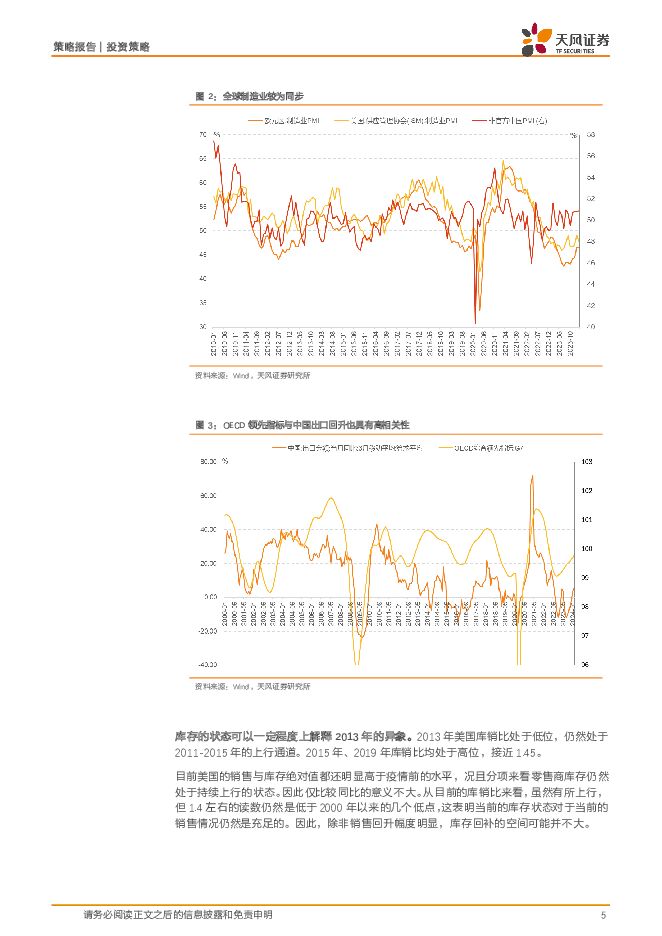

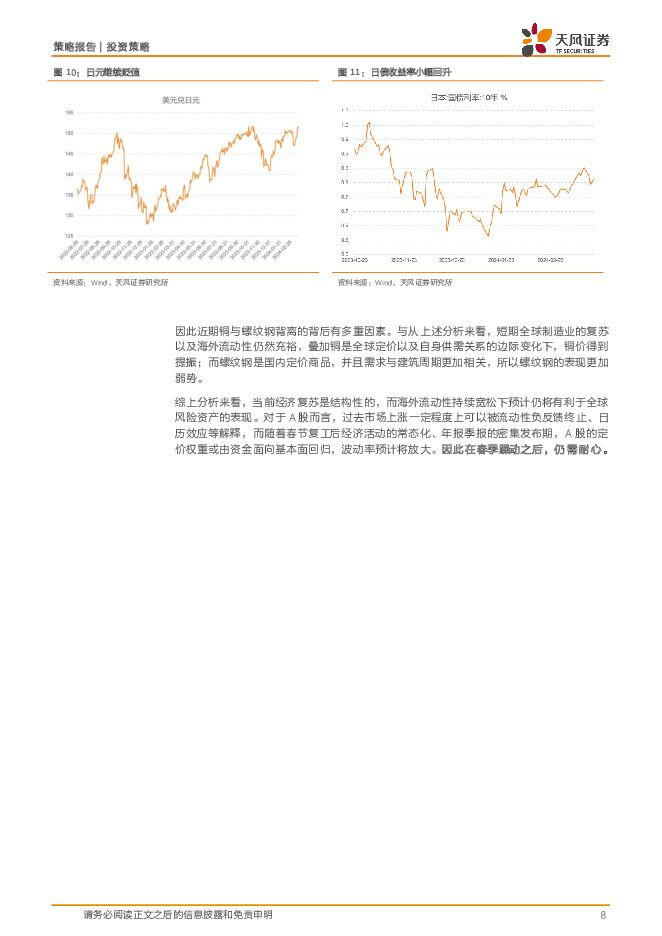

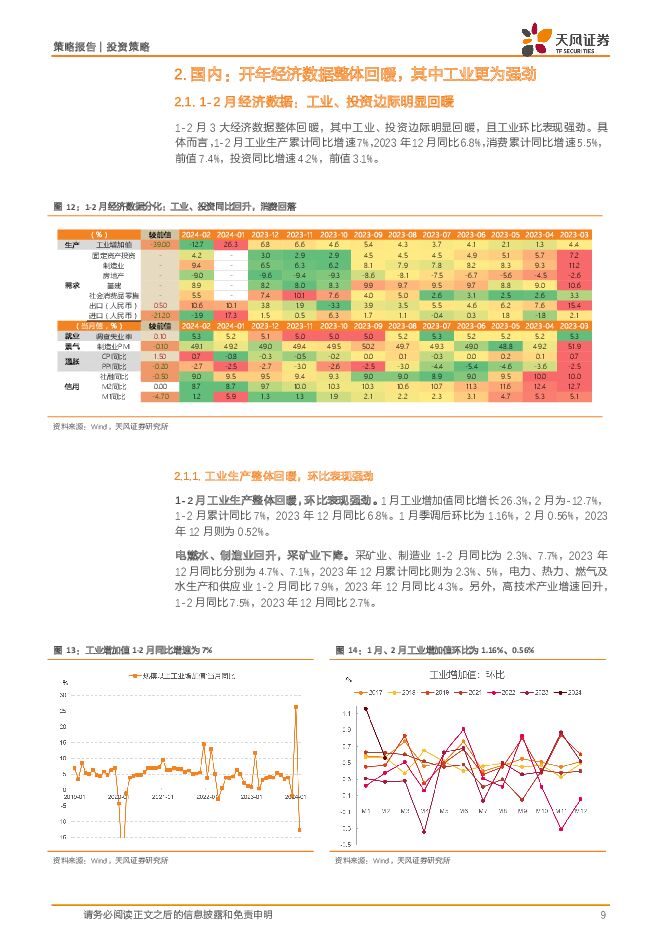

摘要:市场思考:近期大类资产背后的经济金融逻辑1)出口总量回升的持续性仍然需要继续观察。近期美欧PMI触底企稳,G7经济领先指数继续上行,中国出口也出现企稳。全球制造业周期同步,但2012-2014年是异象。库存的状态可以一定程度上解释2013年的异象,2013年美国库销比处于低位。目前1.4左右的读数仍然是低于2000年以来的几个低点,这表明当前的库存状态对于当前的销售情况仍然是充足的。因此,除非销售回升幅度明显,库存回补的空间可能并不大。2)全球流动性环境仍然充裕。美元指数与风险资产呈现出负相关的关系。尽管美元指数2024年的波动区间仍然小于2023年4季度,但比特币、黄金、美股等资产均创出新高。目前缩表并未对流动性产生影响,美国逆回购账户仍然充裕。日央行结束YCC,但继续保持购债,规模与此前基本持平,暂时维持宽松的货币环境;美联储利率决议符合预期,但鲍威尔释放鸽派信号,表示普遍观点是很快会减缓资产缩表的步伐。3)因此近期铜强钢弱的表象背后有多重因素。短期全球制造业的复苏、海外流动性的充裕环境,叠加铜是全球定价商品以及自身供需关系的边际变化下,铜价得到提振;而螺纹钢是国内定价商品,并且需求与建筑周期更加相关。4)当前经济复苏是结构性的,而海外流动性持续宽松下预计仍将有利于全球风险资产的表现。对于A股而言,过去市场上涨一定程度上可以被流动性负反馈终止、日历效应等解释,而随着春节复工后经济活动的常态化、年报季报的密集发布期,A股的定价权重或由资金面向基本面逐步回归,波动率预计将有所放大。因此在春季躁动之后,仍需耐心。国内:开年经济数据整体回暖,其中工业更为强劲1)1-2月3大经济数据整体回暖,其中工业、投资边际明显回暖,且工业环比表现强劲。1-2月工业生产累计同比增速7%,2023年12月同比6.8%,1月、2月工业增加值环比为1.16%、0.56%,均较强。消费累计同比增速5.5%,前值7.4%,1月、2月季调环比报0.17%、0.03%,均较弱,餐饮消费回落但仍然较高,通讯器材分项累计同比回升。投资同比增速4.2%,前值3.1%,投资分项均走高,2月地产边际好转,但累计同比为-9%,仍远在水下且竣工、新开工、销售均走弱。2)交运高频指标方面,地铁客运量指数、货运流量指数均回升。3)工业生产腾落指数回落,涤纶长丝、山东地炼回升,唐山高炉持平,甲醇、纯碱、轮胎回落。4)国内政策跟踪:《划转充实社保基金国有股权及现金收益运作管理暂行办法》、《扎实推进高水平对外开放更大力度吸引和利用外资行动方案》发布。国际:3月FOMC如期不降息,表态整体偏鸽1)俄乌冲突跟踪:IMF预计俄乌冲突将在今年结束,俄称莫斯科恐袭嫌疑人与乌克兰有联系。2)巴以冲突跟踪:以拒绝美方取消拉法行动请求,最新停火谈判未获突破,美声称将在安理会提议加沙“立即停火”。3)3月FOMC整体偏鸽。美联储将联邦基金利率目标区间维持在5.25%至5.5%之间不变,FOMC声明显示,FED一致同意维持利率不变,点阵图维持今年累计降息三次的预期,将2025年底利率预期中值上调至3.9%,长期中值升至2.6%。行业配置建议结合政策导向与经济情况,“产业升级”与“发展支撑”是2024年的两大投资主线。产业升级方面,我们认为关注数字中国和制造强国两大板块,发展支撑建议关注能源安全和金融强国两大板块。1、数字中国,建议关注半导体、计算机、传媒;2、制造强国,建议关注汽车、工业母机、工业机器人和消费电子;3、能源安全,建议关注煤炭、核电、光伏、风电;4、金融强国,建议关注券商、银行。风险提示:地缘冲突超预期,海外通胀持续性超预期,流动性收紧超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

上海电影 影业为基IP为翼,集团赋能发展可期 天风证券 2024-04-25(30页) 附下载

附下载")

上海电影(601595)公司背景:“电影发行放映+大IP开发运营”双轮驱动,影院主业稳健发展,新增I...

5.33 MB共30页中文简体

2天前218积分

-

湘油泵 电子油泵系重要新趋势,公司深度布局核心客户 天风证券 2024-04-25(21页) 附下载

湘油泵(603319)国内发动机润滑冷却泵龙头,积极推动新能源化转型公司是国内发动机润滑冷却泵领域的...

2.48 MB共21页中文简体

2天前118积分

-

扬农化工 一季报业绩符合预期,期待优创基地投产 天风证券 2024-04-25(3页) 附下载

扬农化工(600486)事件:扬农化工发布2024年一季报,实现营业收入31.76亿元,同比下滑-2...

685.23 KB共3页中文简体

2天前218积分

-

苏文电能 设备销售实现较快增长,EPCOS模式有望进一步夯实 天风证券 2024-04-25(3页) 附下载

苏文电能(300982)率下降,以及减值计提增加,我们下调公司24-26年实现归母净利润为1.7、2...

668.6 KB共3页中文简体

2天前218积分

-

上海家化 24Q1归母净利润同增11.2%,业绩稳扎稳打 天风证券 2024-04-25(3页) 附下载

上海家化(600315)事件:公司发布2024年一季报,2024Q1营收19.1亿元,yoy-3.7...

678.72 KB共3页中文简体

2天前218积分

-

璞泰来 负极触达历史相对底部,隔膜、设备表现亮眼 天风证券 2024-04-25(3页) 附下载

璞泰来(603659)2023年公司实现收入153.4亿元,同降0.8%;归母净利润19.1亿元,同...

708.33 KB共3页中文简体

2天前218积分

-

明月镜片 离焦放量延续,产品及客户聚焦成效突出 天风证券 2024-04-25(4页) 附下载

明月镜片(301101)公司发布2023年报及2024年一季报24Q1收入1.9亿,同比+11.9%...

699.45 KB共4页中文简体

2天前218积分

-

立讯精密 业绩稳健增长,手机份额提升和卡位创新产品持续强化消费电子平台型优势 天风证券 2024-04-25(3页) 附下载

立讯精密(002475)事件:公司发布2023年年报,实现营业总收入2319.05亿元,yoy+8....

752.58 KB共3页中文简体

2天前218积分

-

锦波生物 24Q1归母净利润1.01亿元,业绩预告处于中枢上沿,继续高增 天风证券 2024-04-25(3页) 附下载

锦波生物(832982)事件:公司发布2024年一季报,2024Q1营收2.26亿元,yoy+76....

675.32 KB共3页中文简体

2天前218积分

-

家家悦 24Q1实现归母净利1.47亿同增7%,看好公司新业态发展 天风证券 2024-04-25(3页) 附下载

家家悦(603708)公司发布2023年年报以及2024年一季度报。公司2023年实现营收177.6...

700.93 KB共3页中文简体

2天前218积分

-

光线传媒 优质内容助推业绩增长,静待高关注度项目上映 天风证券 2024-04-25(3页) 附下载

光线传媒(300251)事件:光线传媒2023年营业收入15.46亿元,同比增长104.74%;归母...

672.79 KB共3页中文简体

2天前218积分

-

东南网架 年报点评报告:扣非业绩大幅增加,经营质量有望提升 天风证券 2024-04-25(3页) 附下载

东南网架(002135)扣非业绩大幅增加,经营质量有望提升23年公司实现营业收入129.96亿元,同...

720.51 KB共3页中文简体

2天前218积分

-

酒水饮料周报:市场情绪回稳,关注季报催化 天风证券 2024-04-24(15页) 附下载

附下载")

市场情绪回稳,关注一季报催化。24年3月,中国规模以上企业白酒(折65度,商品量)产量43.2万千升...

665.29 KB共15页中文简体

3天前220积分

-

家用电器行业24W16周度研究:拐点初现的扫地机龙头之科沃斯 天风证券 2024-04-24(15页) 附下载

附下载")

周度研究聚焦:拐点初现的扫地机龙头之科沃斯科沃斯发布23年业绩预告,23年实现归母净利润6-6.8亿...

868.72 KB共15页中文简体

3天前220积分

-

汽车行业数据研究院:M4W3订单稳定,车展在即有望迎来拐点 天风证券 2024-04-24(11页) 附下载

附下载")

摘要天风数据团队访问32位汽车从业人员,在4月单周问卷调查中,基于样本数量、代表性的考虑共收集35份...

830.96 KB共11页中文简体

3天前320积分

-

中国电信 深入实施云改数转战略,基础产数双轮驱动不断发力 天风证券 2024-04-24(3页) 附下载

附下载")

中国电信(601728)事件:中国电信发布2024年一季报,实现营业收入1344.95亿元,同比增长...

688.72 KB共3页中文简体

3天前218积分

-

欧普照明 守正持恒,笃行致远 天风证券 2024-04-24(30页) 附下载

附下载")

欧普照明(603515)深耕照明业稳扎稳打,产品+渠道优势兼备。欧普照明成立于1996年,从节能灯起...

3.93 MB共30页中文简体

3天前218积分

-

中国电信 深入实施云改数转战略,基础产数双轮驱动不断发力 天风证券 2024-04-24(3页) 附下载

中国电信(601728)事件:中国电信发布2024年一季报,实现营业收入1344.95亿元,同比增长...

688.72 KB共3页中文简体

3天前218积分

-

亿田智能 营收短期承压,费用超支拖累业绩 天风证券 2024-04-24(3页) 附下载

附下载")

亿田智能(300911)事件:公司发布2023年年报,实现营业收入12.3亿元,同比-3.8%;归母...

693.9 KB共3页中文简体

3天前018积分

-

中宠股份 海外工厂利润好,关注今年国内收入增长情况 天风证券 2024-04-24(3页) 附下载

附下载")

中宠股份(002891)事件:公司发布2023年报+2024Q1季报。1、2023年营业收入37.4...

606.36 KB共3页中文简体

3天前218积分