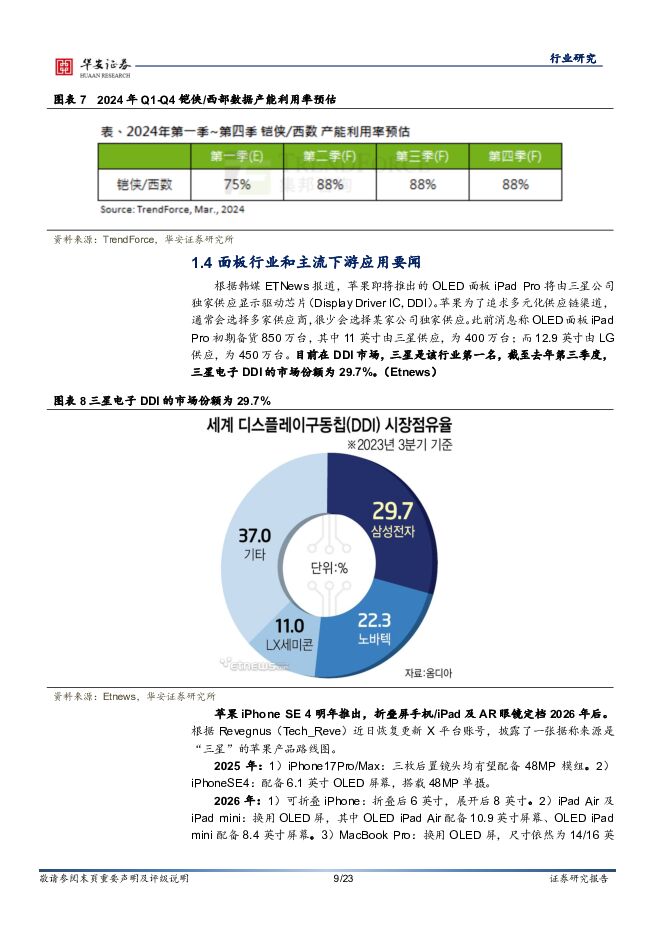

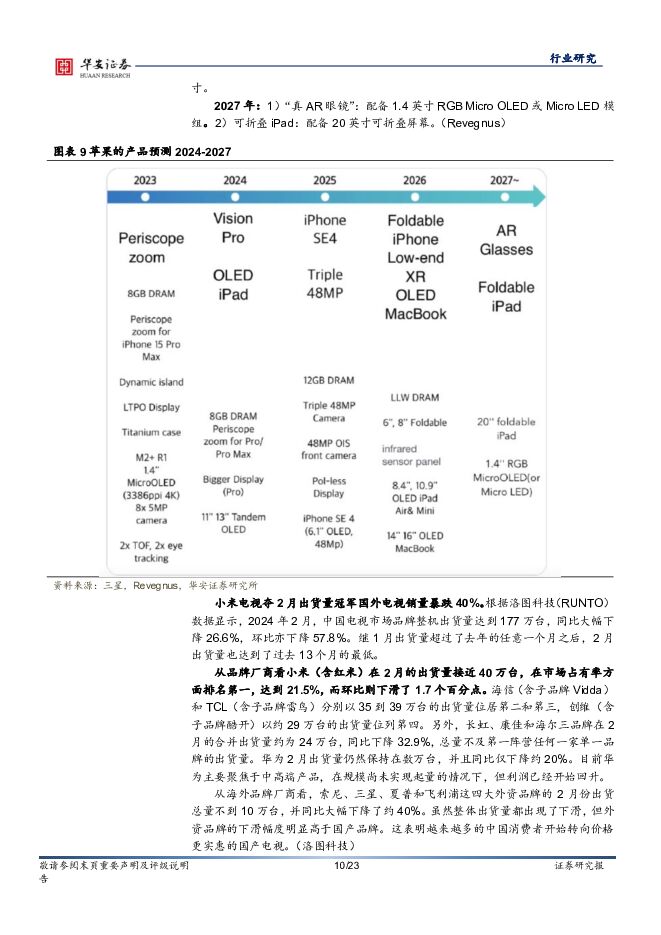

电子行业周报:高性能计算带动半导体设备领域投资华安证券2024-03-24.pdf

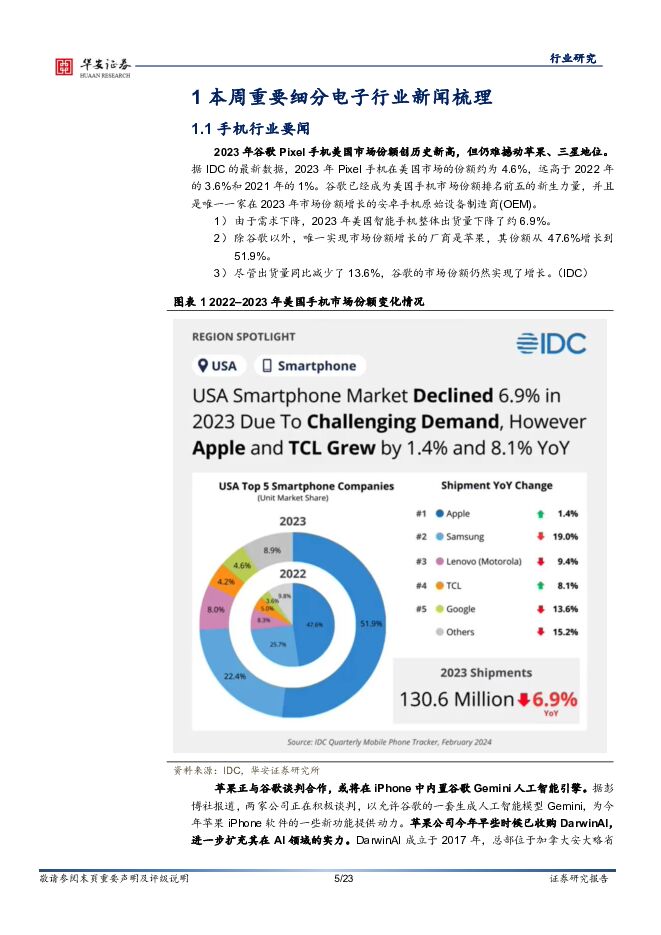

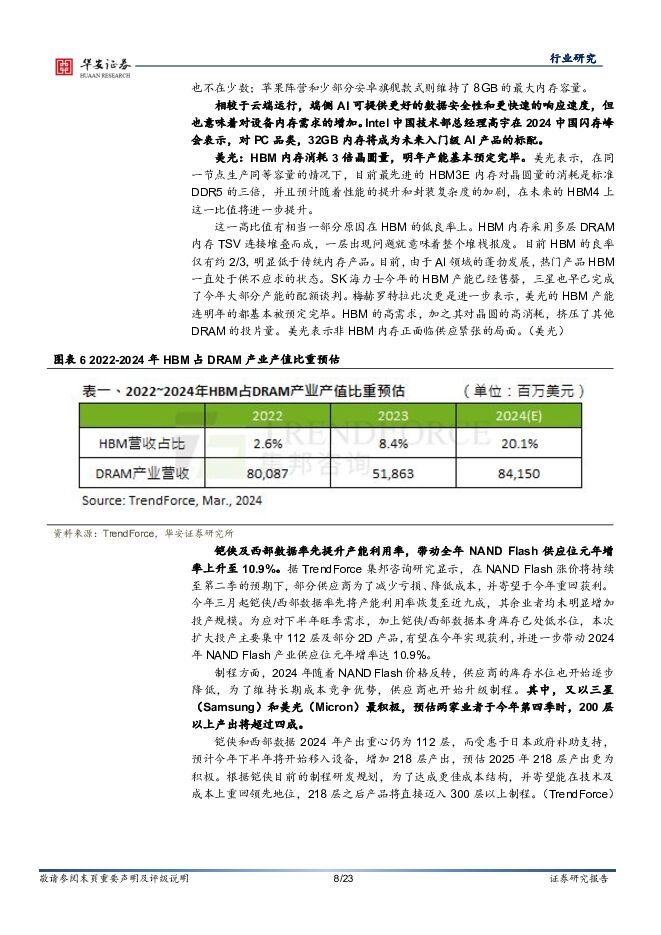

摘要:本周行情回顾从指数表现来看,本周(2024-03-18至2024-03-22),上证指数周涨跌幅-0.216%,深圳成指涨跌幅为-0.49%,创业板指数涨跌幅为-0.79%,科创50涨跌幅为-1.79%,申万电子指数涨跌幅+1.74%。从电子行业细分板块涨幅看,其他电子行业和光学元件,涨幅为5.54%和3.48%。从行业板块概念看,表现最好的是先进封装指数和半导体设备指数,涨幅分别为5.25%和5.37%。苹果正与谷歌谈判合作,或将在iPhone中内置谷歌Gemini人工智能引擎。据彭博社报道,两家公司正在积极谈判,以允许谷歌的一套生成人工智能模型Gemini,为今年苹果iPhone软件的一些新功能提供动力。苹果公司今年早些时候已收购DarwinAI,进一步扩充其在AI领域的实力。IDC:2023全球可穿戴设备出货量增长1.7%,预估2024年增长10.5%。1)音频相关设备(hearables)全年同比下降0.8%,但却占据了整个可穿戴设备市场的61.3%。2)智能手表继续保持增长态势,全年出货量增长了8.7%,印度和中国在供应商和消费量方面均领跑市场。3)智能戒指方面,Oura和Ultrahuman等公司的带动下,戒指显示出良好的前景,2023年该类别增长了34.9%总体看可穿戴设备将在2024年实现进一步增长,预计设备出货量将达到5.597亿台,比2023年增长10.5%。到2028年底,该市场将增至6.457亿台,复合年增长率(CAGR)为3.6%。2024年HBM产能占14%,同比增长260%;产值占20.1%;HBM内存消耗3倍晶圆量预估到2024年年底在DRAM产业规划中,生产HBM TSV的产能约为250K/m,占总DRAM产能(约1800K/m)约14%,产能同比增长260%。2023年HBM产值在DRAM整体产业中的占比约8.4%,到2024年底将扩大至20.1%。美光在业绩说明会表示,在同一节点生产同等容量的情况下,目前最先进的HBM3E内存对晶圆量的消耗是标准DDR5的三倍,并且预计随着性能的提升和封装复杂度的加剧,在未来的HBM4上这一比值将进一步提升。SEMI预测,2025年全球300mm晶圆厂设备投资将增长20%国际半导体产业协会(SEMI)3月19日发布《2027年300mm晶圆厂展望报告》。报告显示,由于存储器市场的复苏以及高性能计算、汽车应用的强劲需求,全球应用于前道工艺的300mm晶圆厂设备投资,预计将在2025年首次突破1000亿美元,2027年将达到创纪录的1370亿美元。细分领域方面,存储设备制造领域占比第二,人工智能服务器对数据吞吐量的需求增加,推动HBM等存储芯片的强劲需求,并刺激该领域投资增加。预计2027年存储器制造设备投资将达到791亿美元,与2023年相比复合年增长率为20%。其中DRAM方面设备支出,至2027年将达到252亿美元,3D NAND设备支出将达到168亿美元。预计到2025年,AI PC将占全球PC出货量的40%。2024年,全球AI PC出货量将达到4800万台,占个人电脑(PC)总出货量的18%。但这仅是市场转型的开始,预计到2025年,AI PC出货量将超过1亿台,占PC总出货量的40%。到2028年,AI PC出货量将达到2.05亿台,2024年至2028年期间的复合年增长率(CAGR)将达到44%。建议关注AI手机方面建议关注:立讯精密、卓胜微、唯捷创芯、艾为电子、统联精密、韦尔股份、思特威、京东方、维信诺等。AIPC方面建议关注:华勤技术、春秋电子、联想集团等。存储行业方面建议关注:澜起科技、聚辰股份、普冉股份等。半导体设备和零部件领域建议关注:中微公司、正帆科技等。面板设备领域建议关注:精智达、精测电子、华兴源创等。AR/VR产业链建议关注:立讯精密、兆威机电、杰普特等。风险提示需求不及预期,技术迭代不及预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

附下载")

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

3天前020积分

-

氢能&燃料电池源行业研究:FCV进入放量快车道,盘点燃料电池投资机会 国金证券 2024-04-25(29页) 附下载

附下载")

核心观点政策方针与全额补贴已推动燃料电池汽车示范先行,全生命周期成本平价与针对性补贴将成为下一阶段重...

3.27 MB共29页中文简体

3天前020积分

-

企业竞争图谱:2024年半导体存储模组 头豹词条报告系列 头豹研究院 2024-04-25(24页) 附下载

附下载")

存储器是利用磁性材料或半导体等作为介质进行信息存储的器件。半导体存储器利用半导体介质存储电荷来实现信...

2.86 MB共24页中文简体

3天前020积分

-

房地产行业2024年5月投资策略:复苏持续性仍有待验证,维持新开工改善的判断 国信证券 2024-04-25(12页) 附下载

核心观点行业:复苏持续性仍有待验证。从统计局数据看,新房销售量价降幅小幅收窄。2024年1-3月,商...

2.01 MB共12页中文简体

3天前020积分

-

电子元件及电子专用材料制造系列:2024年中国射频微波MLCC行业概览 头豹研究院 2024-04-25(9页) 附下载

近年来,中国在各大行业国产替代路径加速,急需相关领域内资企业打破外资垄断市场的现象。12月29日,大...

1.64 MB共9页中文简体

3天前020积分

-

建材行业周报:电子纱需求边际修复,价格或延续上涨趋势 甬兴证券 2024-04-25(12页) 附下载

核心观点本周核心观点与重点要闻回顾消费建材:地产市场继续承压,稳地产政策频出,中长期看好地产产业链左...

1005.29 KB共12页中文简体

3天前220积分

-

光学光电子行业月度报告:面板价格维持分化趋势,LCD或将迎来新一轮上行周期 中国银河 2024-04-25(10页) 附下载

附下载")

核心观点:面板价格跟踪:2024年3-4月,1)Smartphone&Tablet面板价格:智能手机...

386.43 KB共10页中文简体

3天前020积分

-

海外电子周点评:ASML24Q1新增订单不及预期,台积电下调晶圆代工行业增长预期 东吴证券国际经纪 2024-04-25(3页) 附下载

附下载")

投资要点ASML24Q1新增订单不及预期,EUV订单需求保持强劲。美国时间4月17日,ASML公布2...

369.21 KB共3页中文简体

3天前020积分

-

湘油泵 电子油泵系重要新趋势,公司深度布局核心客户 天风证券 2024-04-25(21页) 附下载

湘油泵(603319)国内发动机润滑冷却泵龙头,积极推动新能源化转型公司是国内发动机润滑冷却泵领域的...

2.48 MB共21页中文简体

3天前118积分

-

中科飞测 23年营业收入同比大幅提高,引领半导体量测设备国产替代 国投证券 2024-04-25(5页) 附下载

中科飞测(688361)事件:1.公司发布2023年年度报告,2023年度实现营收8.91亿元,同比...

739.06 KB共5页中文简体

3天前218积分

-

芯碁微装 PCB主业阿尔法显著,泛半导体业务维持高增长 平安证券 2024-04-25(4页) 附下载

附下载")

芯碁微装(688630)事项:公司公布2023年年报和2024年一季报,2023年,公司实现营收8....

813.75 KB共4页中文简体

3天前718积分

-

芯碁微装 24Q1营收增长,泛半导体业务持续拓展 德邦证券 2024-04-25(3页) 附下载

芯碁微装(688630)投资要点事件:4月23日,芯碁微装发布2023年年报和2024年一季度报告。...

777.99 KB共3页中文简体

3天前018积分

-

立讯精密 消费电子业务逆势增长,发力通讯和汽车业务前景广阔 国投证券 2024-04-25(5页) 附下载

附下载")

立讯精密(002475)事件:公司发布 2023 年年度报告,全年实现营收 2319.05 亿元,同...

998.92 KB共5页中文简体

3天前218积分

-

快可电子 公司信息更新报告:传统接线盒销售稳步增长,智能接线盒将于2024年进入量产阶段 开源证券 2024-04-25(4页) 附下载

快可电子(301278)Q1受原材料涨价影响,盈利能力有所下滑快可电子发布2023年年报及2024年...

821.92 KB共4页中文简体

3天前218积分

-

立讯精密 业绩稳健增长,手机份额提升和卡位创新产品持续强化消费电子平台型优势 天风证券 2024-04-25(3页) 附下载

附下载")

立讯精密(002475)事件:公司发布2023年年报,实现营业总收入2319.05亿元,yoy+8....

752.58 KB共3页中文简体

3天前218积分

-

江丰电子 公司信息更新报告:2024Q1业绩环比提升显著,靶材与零部件双轮驱动 开源证券 2024-04-25(4页) 附下载

江丰电子(300666)2024Q1业绩大幅增长,盈利能力环比修复明显,维持“买入”评级公司发布20...

830.65 KB共4页中文简体

3天前218积分

-

精测电子 2023年报&2024年一季报点评:业绩短期下滑,看好泛半导体领域加速布局 东吴证券 2024-04-25(6页) 附下载

精测电子(300567)投资要点受下游需求影响,业绩短期承压:2023年公司营收24.3亿元,同比-...

573.11 KB共6页中文简体

3天前018积分

-

华贸物流 华贸物流,短期业绩承压,4月投资收益增厚公司业绩 太平洋 2024-04-25(4页) 附下载

华贸物流(603128)事件近期,华贸物流发布2023年报,报告期内,全年实现营业总收入146.1亿...

764.74 KB共4页中文简体

3天前018积分

-

华测导航 低空新机遇,出海正当时 华安证券 2024-04-25(4页) 附下载

华测导航(300627)主要观点:业绩预告公司年报显示,2023年度实现营业收入26.78亿元,同比...

536.62 KB共4页中文简体

3天前018积分

-

东方财富 自营投资表现较好,支撑业绩韧性 平安证券 2024-04-25(4页) 附下载

东方财富(300059)事项:东方财富发布2024年一季报,实现营业总收入24.56亿元(YoY-1...

863.8 KB共4页中文简体

3天前218积分