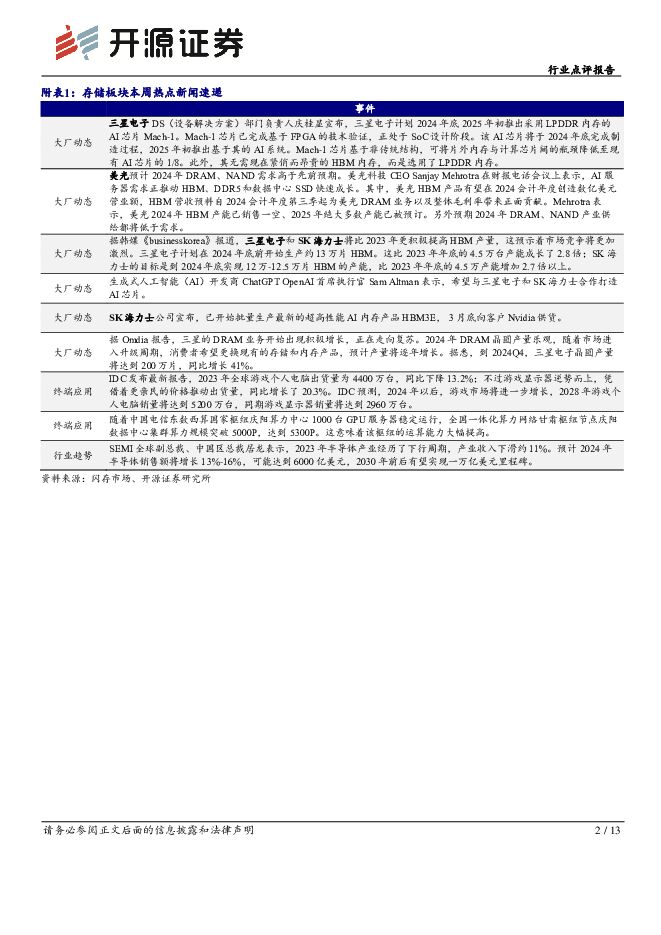

半导体行业点评报告:大厂业绩远超预期,HBM供不应求开源证券2024-03-22.pdf

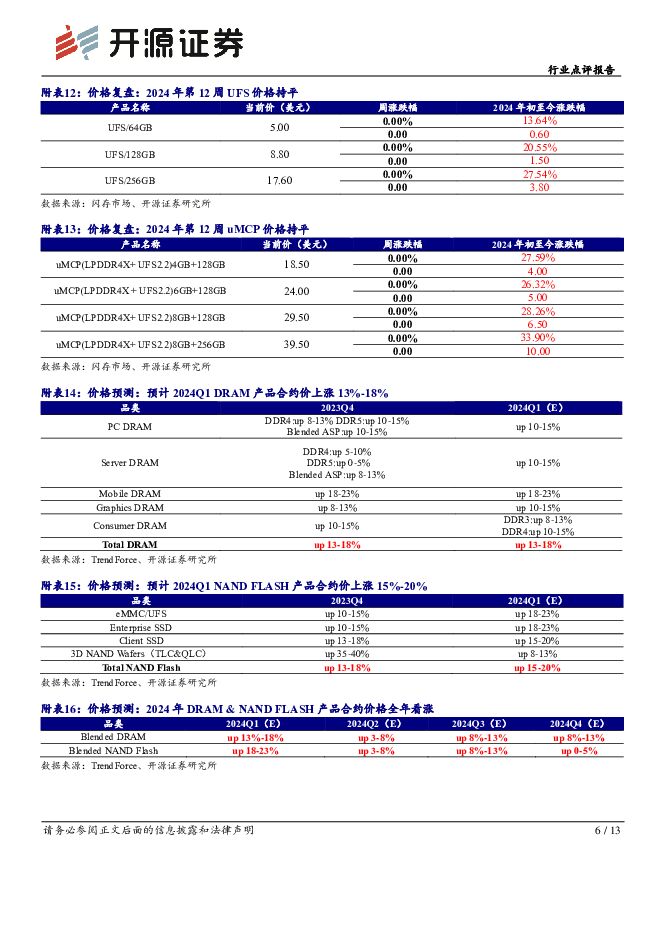

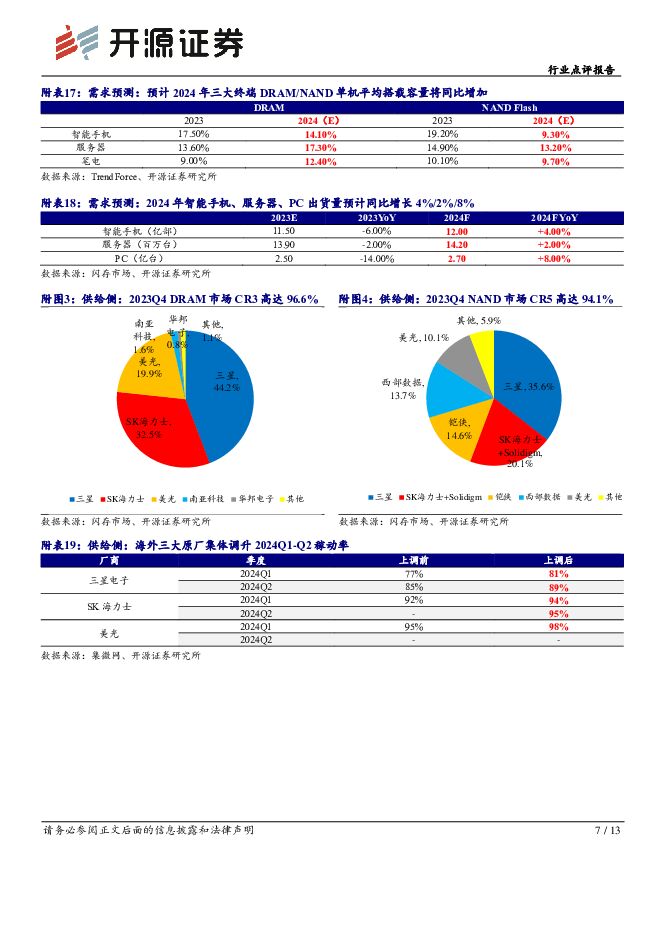

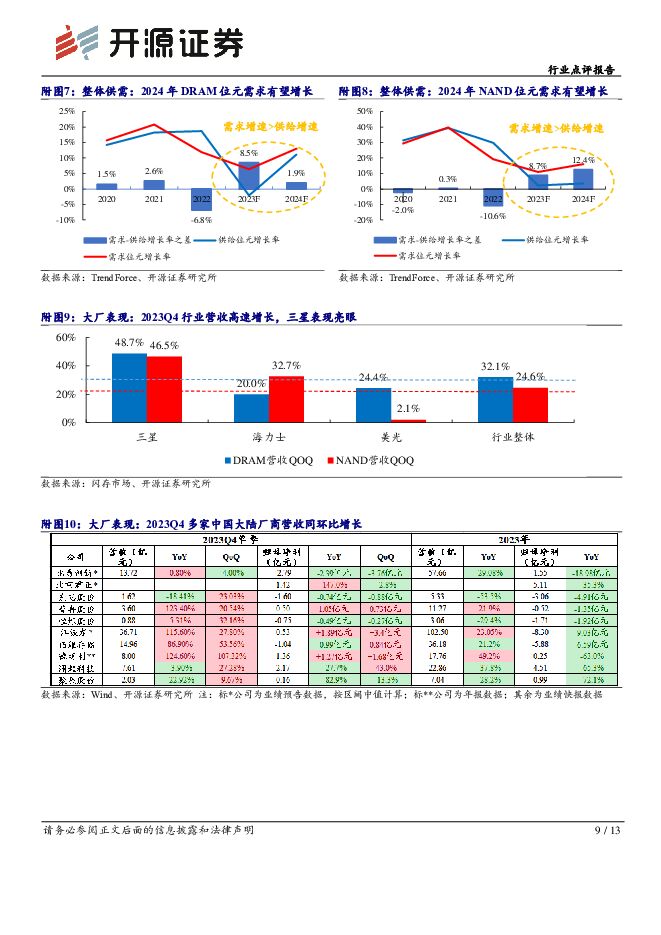

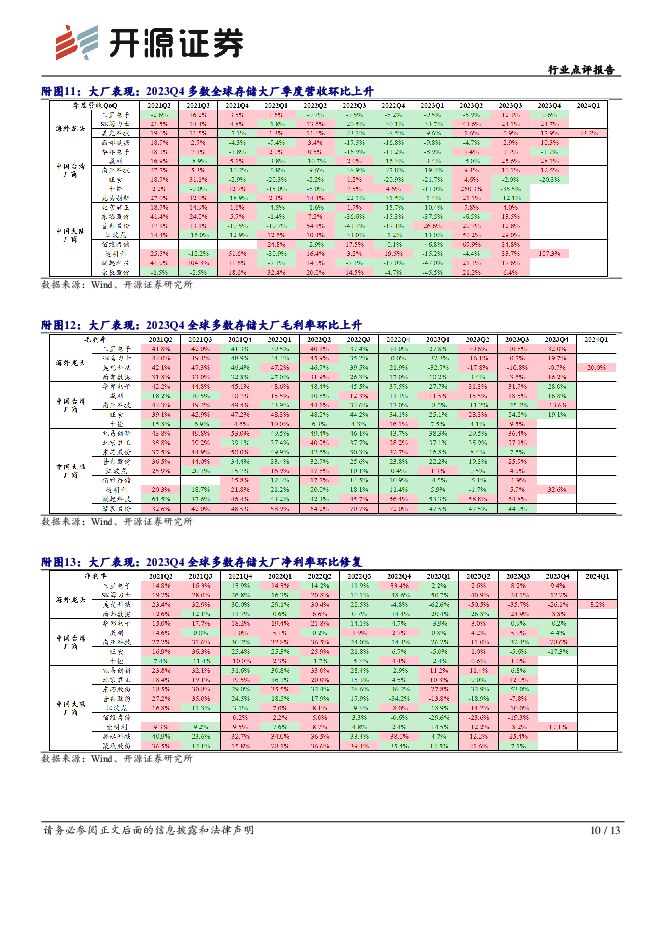

摘要:大厂业绩: FY2024Q2 美光业绩远超预期, HBM3E 成功导入英伟达美光科技发布最新财报, FY2024Q2 实现营收 58.24 亿美元(此前指引 51~55 亿美 元 ) , 同 比+58%, 环 比+23%; 毛 利 率 20%(Non-GAAP, 此 前 指 引11.5%~14.5%),同比+51.4pcts,环比+19.2pcts;净利润(Non-GAAP) 4.76 亿美元,同比+20.57 亿美元,环比+15.24 亿美元,表现远超预期,实现强劲复苏。 指引方面, FY2024Q3 公司预计实现营收 64~68 亿美元,中值同比+73.68%,环比+13.32%;毛利率 25%~28%,中值同比+42.5pcts,环比+6.5pcts,指引持续乐观。 HBM 方面, 美光 HBM3E 将供应 Nvidia H200 GPU,目前已实现量产,后续有望拉动公司毛利率水平,于 2024 年贡献数亿美元营收。目前来看,美光 2024年 HBM 已经售罄, 2025 年产能也已近乎分配完毕,产品供不应求。DRAM: 2024 年订单量持续攀升, HBM 供不应求总产能方面, 据集邦咨询,截至 2024 年底,整体 DRAM 产业规划生产 HBMTSV 的产能约为 250K/m,占总 DRAM 产能(约 1,800K/m)约 14%,原厂持续加大投入,供给位元年增长率有望高达 260%。 占比方面, HBM 需求持续旺盛,2024 年订单已基本被买家锁定,占 DRAM 总产值比重有望从 2023 年的 8.4%提升至 2024 年的 20.1%,成长迅速。 分厂商来看, 三星、 SK 海力士至 2024 年年底的产能规划最积极,三星 HBM 总产能至年底将达约 130K/m(含 TSV); SK 海力士约 120K/m。以现阶段主流产品 HBM3 产品来看,目前 SK 海力士市占率超90%,而三星将随着 AMD MI300 逐季放量来实现追赶。NAND:稼动率逐步提升, Q2 有望涨价 15-20%稼动率方面, 据闪德资讯报道,随着库存调整和智能手机市场需求转好,三星西安 NAND 闪存厂稼动率正持续提升,目前已达 70%;与此同时,铠侠计划在 3月内将 NAND 稼动率提升至 90%,大厂近期稼动率调升动作频繁,反应需求正逐步向好。 价格方面,近期部分厂商透露涨价意愿,慧荣科技表示 2024Q2NAND 价格预计上涨 20%,三星电子计划在 2024 年 3-4 月与主要手机、 PC 和服务器客户重新谈价,预计将推动 NAND 闪存价格上涨 15%-20%。随着板块持续复苏,以及 HBM 和 DDR5 等产品的需求增长,相关公司有望充分受益,受益标的:(1)存储芯片: 兆易创新、普冉股份、东芯股份、北京君正等;(2)存储模组: 江波龙、德明利、协创数据、佰维存储等;(3)存储接口: 澜起科技、聚辰股份等;(4)存储封测及 HBM 产业链: 长电科技、通富微电、华天科技、香农芯创等风险提示: 需求复苏不及预期,行业竞争加剧,公司新品研发进度不及预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

企业竞争图谱:2024年半导体存储模组 头豹词条报告系列 头豹研究院 2024-04-25(24页) 附下载

附下载")

存储器是利用磁性材料或半导体等作为介质进行信息存储的器件。半导体存储器利用半导体介质存储电荷来实现信...

2.86 MB共24页中文简体

3天前020积分

-

涛涛车业 公司首次覆盖报告:聚焦休闲出行市场,高尔夫球车延伸至LSV有望打开增长空间 开源证券 2024-04-25(34页) 附下载

附下载")

涛涛车业(301345)聚焦高尔夫球车/大排量拓宽成长边界,首次覆盖给予“买入”评级公司创立以来持续...

4.2 MB共34页中文简体

3天前018积分

-

三诺生物 公司首次覆盖报告:血糖监测龙头强势登陆CGM市场,POCT业务延伸打造平台型公司 开源证券 2024-04-25(36页) 附下载

三诺生物(300298)血糖监测龙头,多年深耕助力国产替代,首次覆盖,给予“买入”评级三诺生物深耕血...

3.58 MB共36页中文简体

3天前018积分

-

兴业科技 公司信息更新报告:第二曲线快速增长且盈利亮眼,延续高分红比例 开源证券 2024-04-25(10页) 附下载

兴业科技(002674)第二曲线快速增长且盈利亮眼,延续高分红比例,维持“买入”评级2023年收入/...

1.45 MB共10页中文简体

3天前218积分

-

中炬高新 公司信息更新报告:内部管理成效显现,2024Q1利润表现超预期 开源证券 2024-04-25(4页) 附下载

中炬高新(600872)2024年一季度报告披露,2024Q1业绩表现超预期公司披露2024年一季报...

832.75 KB共4页中文简体

3天前218积分

-

中科飞测 23年营业收入同比大幅提高,引领半导体量测设备国产替代 国投证券 2024-04-25(5页) 附下载

中科飞测(688361)事件:1.公司发布2023年年度报告,2023年度实现营收8.91亿元,同比...

739.06 KB共5页中文简体

3天前218积分

-

兆讯传媒 公司信息更新报告:大屏持续投入,出行复苏或驱动业绩修复 开源证券 2024-04-25(4页) 附下载

附下载")

兆讯传媒(301102)媒体资源投入影响短期盈利,看好收入加速修复,维持“买入”评级2023年公司营...

831.41 KB共4页中文简体

3天前418积分

-

伊之密 公司信息更新报告:业绩增长稳健,利润率增幅明显 开源证券 2024-04-25(4页) 附下载

伊之密(300415)业绩增长稳健,压铸机业务增幅较大公司2023年营业总收入为40.96亿元,同比...

819.28 KB共4页中文简体

3天前018积分

-

芯碁微装 PCB主业阿尔法显著,泛半导体业务维持高增长 平安证券 2024-04-25(4页) 附下载

附下载")

芯碁微装(688630)事项:公司公布2023年年报和2024年一季报,2023年,公司实现营收8....

813.75 KB共4页中文简体

3天前718积分

-

芯碁微装 24Q1营收增长,泛半导体业务持续拓展 德邦证券 2024-04-25(3页) 附下载

芯碁微装(688630)投资要点事件:4月23日,芯碁微装发布2023年年报和2024年一季度报告。...

777.99 KB共3页中文简体

3天前018积分

-

特锐德 公司信息更新报告:充电网业务扭亏为盈,有望持续向好 开源证券 2024-04-25(4页) 附下载

附下载")

特锐德(300001)2023年公司充电网业务实现扭亏为盈公司发布2023年报:公司2023年实现营...

815.87 KB共4页中文简体

3天前218积分

-

水羊股份 公司信息更新报告:扣非归母净利高增,把握EDB小众至广为人知机遇 开源证券 2024-04-25(4页) 附下载

附下载")

水羊股份(300740)2024Q1扣非归母净利yoy+44.7%,远期外汇合约影响归母净利表观数值...

853.8 KB共4页中文简体

3天前018积分

-

润本股份 公司信息更新报告:盈利能力持续提升,推新品拓渠道放量可期 开源证券 2024-04-25(4页) 附下载

附下载")

润本股份(603193)2023归母净利润同比增长41.2%,符合预期公司发布年报及一季报:2023...

822.9 KB共4页中文简体

3天前218积分

-

平高电气 公司信息更新报告:2024Q1业绩迎来开门红,全年有望延续高质量增长 开源证券 2024-04-25(4页) 附下载

平高电气(600312)公司发布2024Q1报告,业绩迎来高质量开门红平高电气发布2024Q1报告,...

818.18 KB共4页中文简体

3天前218积分

-

佩蒂股份 公司信息更新报告:出口订单回暖驱动业绩提升,自主品牌拓展顺利 开源证券 2024-04-25(4页) 附下载

佩蒂股份(300673)出口订单恢复驱动业绩回暖,2024Q1营收及利润大增,维持“买入”评级202...

845.91 KB共4页中文简体

3天前018积分

-

盘江股份 2023年报及2024年一季报点评报告:煤价回调致业绩承压,关注煤矿成长与电力布局 开源证券 2024-04-25(4页) 附下载

附下载")

盘江股份(600395)煤价回调致业绩承压,关注煤矿成长与电力布局。维持“买入”评级公司发布年度报告...

844.2 KB共4页中文简体

3天前218积分

-

快可电子 公司信息更新报告:传统接线盒销售稳步增长,智能接线盒将于2024年进入量产阶段 开源证券 2024-04-25(4页) 附下载

快可电子(301278)Q1受原材料涨价影响,盈利能力有所下滑快可电子发布2023年年报及2024年...

821.92 KB共4页中文简体

3天前218积分

-

科达自控 北交所信息更新:布局取得成效维持收入高增,AI赋能智慧矿山+充换电业务驱动长期增量 开源证券 2024-04-25(4页) 附下载

附下载")

科达自控(831832)2023年公司收入增长27.05%至4.4亿元,盈利及毛利率水平持续提升20...

831.42 KB共4页中文简体

3天前218积分

-

九号公司 公司信息更新报告:2024Q1业绩超预期,两轮车&全地形车&割草机器人持续高增长 开源证券 2024-04-25(4页) 附下载

附下载")

九号公司(689009)2024Q1业绩超预期,两轮车/全地形车/割草机器人高增,维持“买入”评级2...

842.09 KB共4页中文简体

3天前118积分

-

江丰电子 公司信息更新报告:2024Q1业绩环比提升显著,靶材与零部件双轮驱动 开源证券 2024-04-25(4页) 附下载

江丰电子(300666)2024Q1业绩大幅增长,盈利能力环比修复明显,维持“买入”评级公司发布20...

830.65 KB共4页中文简体

3天前218积分