中信银行中信银行2023年报点评:零售势能加速释放,资产质量保持稳健开源证券2024-03-22.pdf

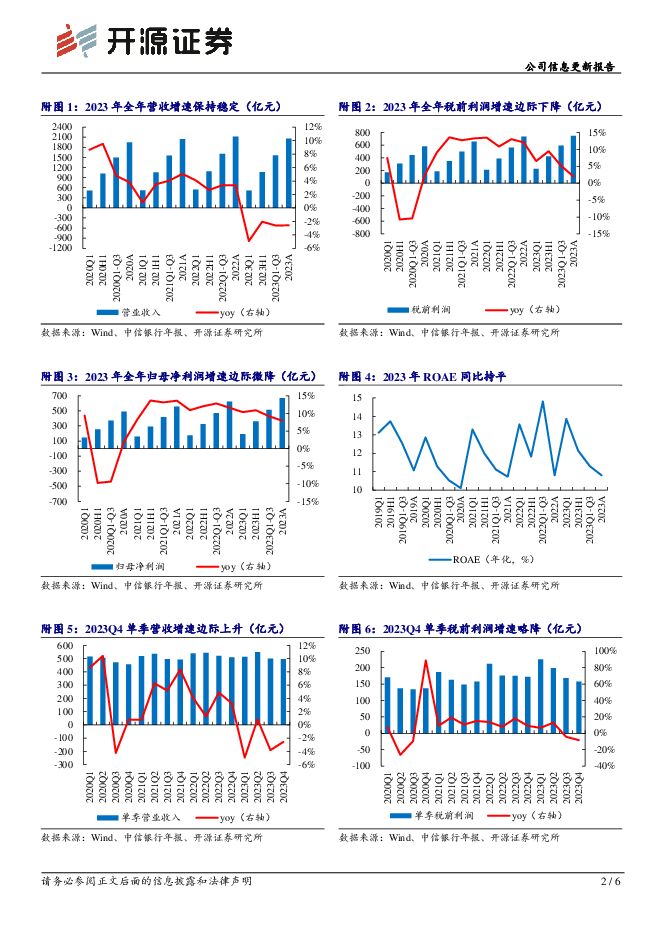

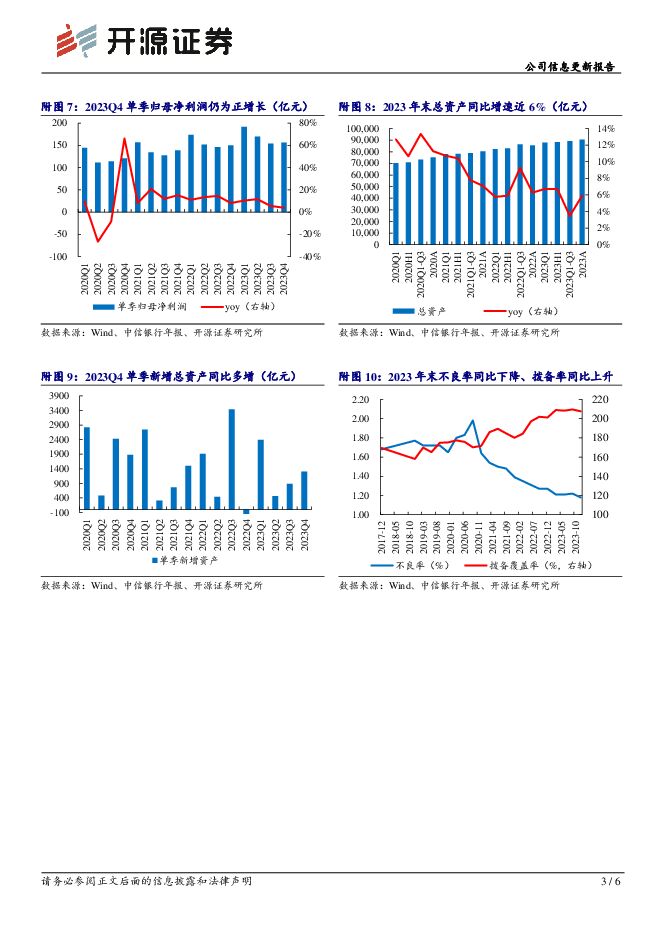

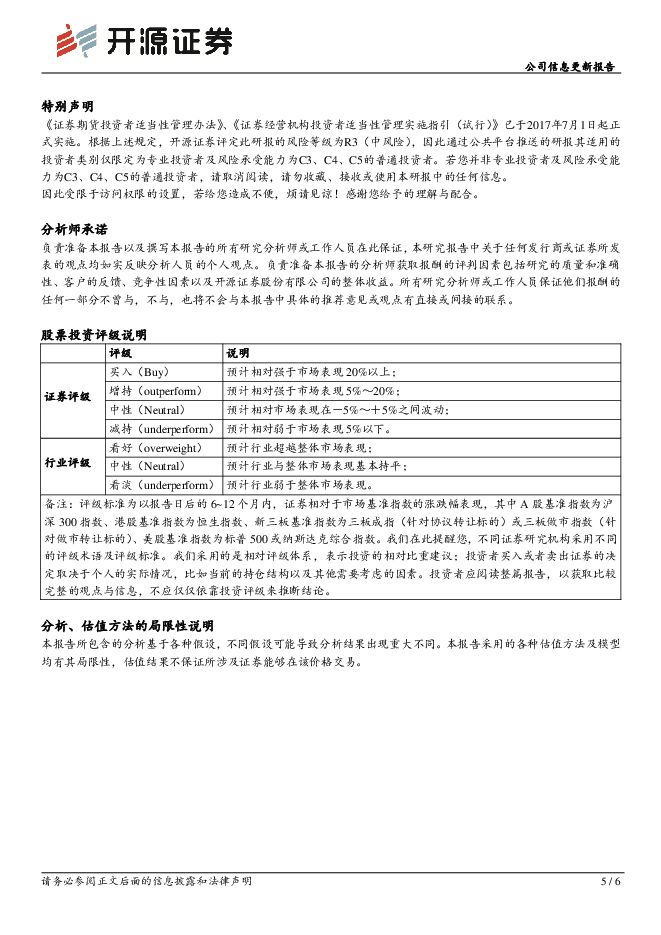

摘要:中信银行(601998)ROE同比持平,非息收入实现正增,筑牢稳健发展根基中信银行2023年加权平均ROE为10.80%,与2022年同期持平。全年营收2059亿元(YoY-2.60%),降幅较前三季度略有收窄。净息差同比下降19BP至1.78%,主要由于零售贷款收益率下降较多以及个人存款定期化带来的付息成本上升,利息净收入同比下降4.72%;受资本市场调整的影响,中收同比下降12.70%,但受益于投资净收益高增30.96%,全年非息净收入同比微增2.65%。全年税前利润、归母净利润分别为749亿元(YoY+2.00%)、670亿元(YoY+7.91%),盈利能力保持稳定。基于中信银行资产质量稳定、业务支撑多元,我们上调2024-2025年和新增2026年盈利预测,预计中信银行2024-2026年归母净利润分别为721/793/829亿元(原值715/789亿元),YoY+7.5%/10.0%/4.6%;当前股价对应2024-2026年PB分别为0.4/0.3/0.3倍,维持“买入”评级。零售势能加速释放:消费贷和经营贷支撑较足,理财和零售AUM增速亮眼中信银行以对公起家、打通零售,近年零售业务进入势能加速转化期。2023年末零售贷款余额2.28万亿元,同比增长7.89%,高于对公贷款增速(6.86%)。消费贷和经营贷分别高增19%和21%,成为主要支撑。2023年末存款总额5.40万亿元(YoY+5.86%),增速边际下降或与Q4存款流入理财有关。集团非保本理财产品净值为1.73万亿元(YoY+9.60%),零售AUM达4.24万亿元(YoY+8.32%),均实现较高增长,财富管理竞争力不断增强。不良率同比下降,不良生成率总体稳定,资产质量不断改善近年来中信银行加大了不良贷款的处置力度,资产质量不断改善,2023年末不良率较Q3末下降4BP至1.18%,同比下降9BP;其中零售不良率同比上升18BP至1.21%,对公贷款、对公房地产贷款不良率分别下降35BP、49BP至1.37%、2.59%。我们测算2023年不良率生成率为1.16%,总体保持稳定。拨备覆盖率同比增厚至207.59%,拨备安全边际较充足,估值修复空间有望打开。风险提示:宏观经济增速下行,监管政策收紧,公司转型不及预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行业详解基金1Q24银行持仓:持仓占比升至2.53%,增配大行和优质中小银行 中泰证券 2024-04-25(14页) 附下载

附下载")

投资要点一季度偏股主动基金持仓银行股情况:基金加仓银行股且加仓幅度较大。我们统计了截止2024年4月...

990.67 KB共14页中文简体

2天前020积分

-

家电行业专题研究:如何看待本轮美国家电零售的补库需求? 民生证券 2024-04-25(19页) 附下载

2020年以来美国家电零售库存经历了一轮完整的库存周期,当前或正处于新一轮库存周期的开端。2015-...

1.28 MB共19页中文简体

2天前220积分

-

涛涛车业 公司首次覆盖报告:聚焦休闲出行市场,高尔夫球车延伸至LSV有望打开增长空间 开源证券 2024-04-25(34页) 附下载

涛涛车业(301345)聚焦高尔夫球车/大排量拓宽成长边界,首次覆盖给予“买入”评级公司创立以来持续...

4.2 MB共34页中文简体

2天前018积分

-

三诺生物 公司首次覆盖报告:血糖监测龙头强势登陆CGM市场,POCT业务延伸打造平台型公司 开源证券 2024-04-25(36页) 附下载

三诺生物(300298)血糖监测龙头,多年深耕助力国产替代,首次覆盖,给予“买入”评级三诺生物深耕血...

3.58 MB共36页中文简体

2天前018积分

-

兴业科技 公司信息更新报告:第二曲线快速增长且盈利亮眼,延续高分红比例 开源证券 2024-04-25(10页) 附下载

兴业科技(002674)第二曲线快速增长且盈利亮眼,延续高分红比例,维持“买入”评级2023年收入/...

1.45 MB共10页中文简体

2天前218积分

-

中炬高新 公司信息更新报告:内部管理成效显现,2024Q1利润表现超预期 开源证券 2024-04-25(4页) 附下载

中炬高新(600872)2024年一季度报告披露,2024Q1业绩表现超预期公司披露2024年一季报...

832.75 KB共4页中文简体

2天前218积分

-

兆讯传媒 公司信息更新报告:大屏持续投入,出行复苏或驱动业绩修复 开源证券 2024-04-25(4页) 附下载

附下载")

兆讯传媒(301102)媒体资源投入影响短期盈利,看好收入加速修复,维持“买入”评级2023年公司营...

831.41 KB共4页中文简体

2天前418积分

-

伊之密 公司信息更新报告:业绩增长稳健,利润率增幅明显 开源证券 2024-04-25(4页) 附下载

伊之密(300415)业绩增长稳健,压铸机业务增幅较大公司2023年营业总收入为40.96亿元,同比...

819.28 KB共4页中文简体

2天前018积分

-

特锐德 公司信息更新报告:充电网业务扭亏为盈,有望持续向好 开源证券 2024-04-25(4页) 附下载

附下载")

特锐德(300001)2023年公司充电网业务实现扭亏为盈公司发布2023年报:公司2023年实现营...

815.87 KB共4页中文简体

2天前218积分

-

水羊股份 公司信息更新报告:扣非归母净利高增,把握EDB小众至广为人知机遇 开源证券 2024-04-25(4页) 附下载

水羊股份(300740)2024Q1扣非归母净利yoy+44.7%,远期外汇合约影响归母净利表观数值...

853.8 KB共4页中文简体

2天前018积分

-

润本股份 公司信息更新报告:盈利能力持续提升,推新品拓渠道放量可期 开源证券 2024-04-25(4页) 附下载

润本股份(603193)2023归母净利润同比增长41.2%,符合预期公司发布年报及一季报:2023...

822.9 KB共4页中文简体

2天前218积分

-

平高电气 公司信息更新报告:2024Q1业绩迎来开门红,全年有望延续高质量增长 开源证券 2024-04-25(4页) 附下载

平高电气(600312)公司发布2024Q1报告,业绩迎来高质量开门红平高电气发布2024Q1报告,...

818.18 KB共4页中文简体

2天前218积分

-

佩蒂股份 公司信息更新报告:出口订单回暖驱动业绩提升,自主品牌拓展顺利 开源证券 2024-04-25(4页) 附下载

佩蒂股份(300673)出口订单恢复驱动业绩回暖,2024Q1营收及利润大增,维持“买入”评级202...

845.91 KB共4页中文简体

2天前018积分

-

盘江股份 2023年报及2024年一季报点评报告:煤价回调致业绩承压,关注煤矿成长与电力布局 开源证券 2024-04-25(4页) 附下载

附下载")

盘江股份(600395)煤价回调致业绩承压,关注煤矿成长与电力布局。维持“买入”评级公司发布年度报告...

844.2 KB共4页中文简体

2天前218积分

-

快可电子 公司信息更新报告:传统接线盒销售稳步增长,智能接线盒将于2024年进入量产阶段 开源证券 2024-04-25(4页) 附下载

快可电子(301278)Q1受原材料涨价影响,盈利能力有所下滑快可电子发布2023年年报及2024年...

821.92 KB共4页中文简体

2天前218积分

-

科达自控 北交所信息更新:布局取得成效维持收入高增,AI赋能智慧矿山+充换电业务驱动长期增量 开源证券 2024-04-25(4页) 附下载

科达自控(831832)2023年公司收入增长27.05%至4.4亿元,盈利及毛利率水平持续提升20...

831.42 KB共4页中文简体

2天前218积分

-

九号公司 公司信息更新报告:2024Q1业绩超预期,两轮车&全地形车&割草机器人持续高增长 开源证券 2024-04-25(4页) 附下载

附下载")

九号公司(689009)2024Q1业绩超预期,两轮车/全地形车/割草机器人高增,维持“买入”评级2...

842.09 KB共4页中文简体

2天前118积分

-

江丰电子 公司信息更新报告:2024Q1业绩环比提升显著,靶材与零部件双轮驱动 开源证券 2024-04-25(4页) 附下载

江丰电子(300666)2024Q1业绩大幅增长,盈利能力环比修复明显,维持“买入”评级公司发布20...

830.65 KB共4页中文简体

2天前218积分

-

华凯易佰 公司信息更新报告:一季度销售良好,毛利率同比下降影响利润增速 开源证券 2024-04-25(4页) 附下载

华凯易佰(300592)事件:公司2024年一季度营收同比+23.0%,归母净利润同比+7.7%公司...

832.84 KB共4页中文简体

2天前118积分

-

华利集团 公司信息更新报告:Q1业绩超预期,毛利率大幅改善,新工厂顺利投产 开源证券 2024-04-25(4页) 附下载

华利集团(300979)2024Q1业绩超预期,毛利率大幅改善,维持“买入”评级2024Q1营收47...

668.22 KB共4页中文简体

2天前218积分