新消费周观点:关注日元升息的后续——对低估值的A股可以更乐观些信达证券2024-03-24.pdf

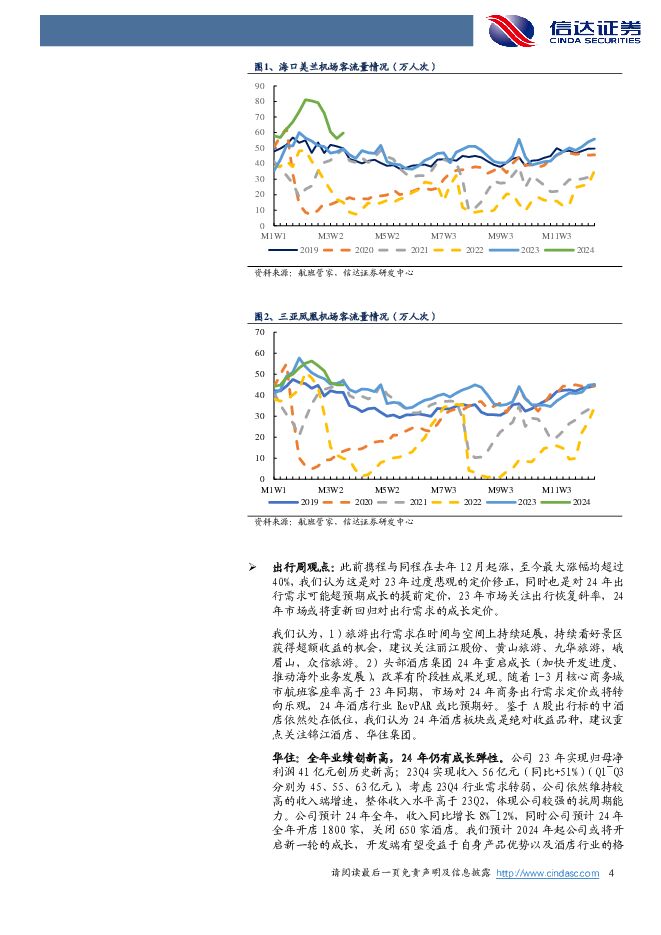

摘要:本期内容提要:日本加息&美国推迟降息,全球资本市场不确定性加剧。1)本周二,日本正式宣布取消YCC政策,且将短期利率从-0.1%上调至0~0.1%,时隔17年首次加息。参考历史,日本在上世纪80年代、2000年、2007年三次加息之后分别出现了美国滞涨与拉美衰退、互联网泡沫破灭、次贷危机与全球金融危机。虽然日元加息并不是这三次危机主要原因,但考虑到过去十余年日元是全球重要的套利资金来源,日元加息或将在一定程度上收紧全球流动性;2)本周三,美联储连续第五次决定维持利率不变,但本周五亚特兰大联储主席表示,由于美国通胀降温速度不及预期,他将今年的降息预期从2次下降至1次。尽管最新点阵图中位数仍显示预计降息3次,但2月CPI数值超预期后数位美联储官员由鸽转鹰;3)若美联储如预期在年中降息,那么在降息之前的4-6月之间全球流动性或将收紧,全球资本市场不确定性也可能加剧低估值的A股或将成为全球热钱避风港。从估值来看,上证指数当前13X的PE处于历史分位数低位,而美(标普500指数为26X)、日(日经225指数为24X)等国股市估值均处于历史高位,因此即使全球流动性收紧,我们预计对A股产生的负面影响也有限。相反,我国政府正在利用政策工具箱进行经济托底与刺激,例如拉升低迷的CPI来扭转消费预期,反而有可能吸引国际热钱进来避险。以近期为例,2月CPI转正且环比加速提升之后,北向资金大幅流入A股,大消费板块也轮番上涨。短期重点关注3月CPI能否继续维持在通胀区间内,若兑现则消费大市值标的或将出现更明显的向上弹性。医美周观点:优质医美赛道的龙头公司爱美客持续兑现优异增长。根据爱美客年报,23年实现收入28.69亿元/yoy+47.99%,归母净利润18.58亿元/yoy+47.08%,扣非归母净利润18.31亿元/yoy+52.95%,表现符合预期、与23年初公司目标相匹配,未来嗨体系列将继续增加下沉渗透、双生天使有望快速成长。短期来看,爱美客3月初延续1+2月较好表现,3月旺季之下有望推动Q1超预期;后续若优异增速继续维持,则有望增强市场对于医美消费的信心,医美板块股价有望进入上行通道,我们提出的爱美客“现有产品三年业绩翻倍+未来新品布局+未来有望被给予平台型估值”投资逻辑或得到市场更多认可。重组胶原蛋白赛道持续高景气。根据锦波生物年报,23年实现收入7.8亿元/yoy+99.96%,归母净利润3.0亿元/yoy+174.61%,扣非归母净利润2.9亿元/yoy+181.42%,表现符合预期。展望24年:1)薇旖美系列产品目标继续高速增长,24Q1销售额兑现市场预期的可能性较大。2)主打女性私密护理的重组胶原蛋白三类械产品有望于年中获批,主打面中部增容的重组胶原蛋白低温凝胶有望于年底获批。公司出海进程持续推进中(包括与欧莱雅集团合作以及薇旖美海外注册),我们认为当前胶原蛋白市场教育还处于早期阶段,海外知名品牌的参与有助于加快市场教育,并提升锦波生物的知名度。我们认为医美板块1+2月数据优异,3月旺季之下龙头爱美客Q1有望超预期,并有望带动医美板块景气度右侧兑现,建议关注龙头标的以及具备题材/热门概念的公司:建议重点关注上游厂商龙头爱美客(需要1年以上的周期布局公司才能利益最大化=固有产品业绩+新产品峰值折现+平台alpha价值),布局高景气度重组胶原蛋白赛道的巨子生物、锦波生物、创健医疗(已启动IPO辅导),以及弹性标的中有新品催化逻辑的江苏吴中;此外华东医药亦有望通过伊妍仕稳定增长+EBD提供增量兑现医美业务较好增速;同时建议24H1关注昊海生科(第四代玻尿酸&羟基磷灰石)、伟思医疗(皮秒激光治疗仪)、24H2关注巨子生物&锦波生物(胶原蛋白医美注射剂)、科笛的产品获批节奏。化妆品周观点:渠道运营与把握赛道机遇能力的重要性日益凸显。根据福瑞达年报,23年实现营收45.79亿元/yoy-64.65%,归母净利润3.03亿元/yoy+567.44%,扣非归母净利润1.39亿元/yoy+137.40%,当前公司聚焦以化妆品为主导的大健康产业,24年化妆品核心品牌将通过推新升级继续完善产品矩阵,并在扩大线上渠道覆盖面的基础上加大力度发展线下渠道。根据上美股份年报,2023年公司实现营业收入43.5亿元/yoy+61%,实现归母净利润4.6亿元/yoy+213%,收入&归母净利润均位于此前盈利预告上沿,在抖音渠道之外暂无可见新兴渠道的背景下,韩束品牌声量的优势有望延续并赋能其他渠道,进而兑现优异销售额。化妆品行业短期渗透率提升速率趋缓,因而品牌集团把握细分赛道红利、提升外部渠道运营&营销能力的重要性日益凸显。行业消费趋势来看防晒为今年发力重点,更强防晒力/更便捷使用/多元功效为核心竞争力。关注在国货防晒领域已具备较高市占率、有新款防晒发布的贝泰妮(22年薇诺娜防晒市占率4.2%/新品时光修护防晒)、珀莱雅(22年珀莱雅品牌防晒市占率2.1%/新品盾护防晒),以及近期有差异化防晒新品布局的水羊股份(伊菲丹抗光老防晒)、福瑞达。此外,建议关注1+2月&三八大促增长较为亮眼,在运营能力加持下业绩端增速有望接近或超越收入端增长的贝泰妮、珀莱雅。美护板块短期建议关注:爱美客、科笛、巨子生物、珀莱雅、福瑞达、江苏吴中、昊海生科、贝泰妮、锦波生物;长期建议关注:爱美客、巨子生物、锦波生物、珀莱雅、贝泰妮、华东医药。免税周观点:中国中免:1)海南客流本周略有回暖:3月15日-3月21日海口、三亚两大机场周度客流为59.7、45.0万人,环比分别+6.2%、+0.0%,较23年同期分别+25.2%、-1.5%;合计104.6万人,较23年同期+12.1%。2)海口启动新一轮免税消费券发放:3月20日起,海口发放免税消费券3300万元,其中cdf中免海口专场达2650万元,同时各大免税店也开展丰富主题促销活动,有望激发消费购物热情,提振免税销售增长。3)24年来看,香化价格体系回升+租金减免+汇率改善有望共同驱动中免业绩兑现;中长期看海南物业面积+价格优势+品牌引进+服务质量提升,免税行业有望在经济周期上行阶段展现可观弹性;此外,考虑到封关政策边际变化对估值的有效催化,仍然建议重点关注中国中免。出行周观点:此前携程与同程在去年12月起涨,至今最大涨幅均超过40%,我们认为这是对23年过度悲观的定价修正,同时也是对24年出行需求可能超预期成长的提前定价,23年市场关注出行恢复斜率,24年市场或将重新回归对出行需求的成长定价。我们认为,1)旅游出行需求在时间与空间上持续延展,持续看好景区获得超额收益的机会,建议关注丽江股份、黄山旅游、九华旅游,峨眉山,众信旅游。2)头部酒店集团24年重启成长(加快开发进度、推动海外业务发展),改革有阶段性成果兑现。随着1-3月核心商务城市航班客座率高于23年同期,市场对24年商务出行需求定价或将转向乐观,24年酒店行业RevPAR或比预期好。鉴于A股出行标的中酒店依然处在低位,我们认为24年酒店板块或是绝对收益品种,建议重点关注锦江酒店、华住集团。华住:全年业绩创新高,24年仍有成长弹性。公司23年实现归母净利润41亿元创历史新高;23Q4实现收入56亿元(同比+51%)(Q1~Q3分别为45、55、63亿元),考虑23Q4行业需求转弱,公司依然维持较高的收入端增速,整体收入水平高于23Q2,体现公司较强的抗周期能力。公司预计24年全年,收入同比增长8%~12%,同时公司预计24年全年开店1800家,关闭650家酒店。我们预计2024年起公司或将开启新一轮的成长,开发端有望受益于自身产品优势以及酒店行业的格局优化,看好未来2~3年时间规模增速。长白山:一年两旺季,全年高景气,客运+酒店双轮驱动盈利提升。23年公司实现营收6.20亿元/+32.8%(相比19年同期,下同),归母净利润1.38亿元/+83.4%。其中,量价因素驱动客运业务实现营收4.20亿元,较19年增长30.3%;酒店业务全年营收1.38亿元,较19年增长190%,皇冠假日酒店定位高端、爬坡迅速,实现营收1.0亿元,净利润0.24亿元,成为重要业绩支撑。中期来看,高铁开通+机场扩建逐步破除长期发展桎梏;冰雪游或成长期趋势,公司积极布局打造一年两旺季;定增项目补充客运及酒店供给,看好承接25年沈白高铁开通后客流爆发需求。黄金珠宝周观点:3月以来国际、国内金价均呈现一轮快速上涨行情。对于黄金珠宝公司来说,不同的黄金采购、生产、销售模式使得其不同程度获得金价上涨利润弹性,具体分析框架可参考我们2023年10月27日报告《金价波动如何影响品牌商业绩?》。金价上涨建议关注全直营的菜百股份、直营及加盟寄售制占比相对较高的周大福、曼卡龙,以及订货会备货周期内受益较多的老凤祥、中国黄金。纺织服装周观点:服装方面,当前行业去库存接近尾声,去年市场担心疫情反复,对于消费预期较低,板块调整幅度较大。2022年11月防疫政策调整后优质服装品牌估值持续修复,目前看多数公司已恢复至合理水平。2023年1-2月春节销售旺季结束,且去年收入基数相对较高、北京冬奥会催化运动鞋服需求,1-2月综合看服装鞋帽零售同比个位数增长,防疫调整后服装消费有所修复,3-4月份服装需求表现环比持续提升。23Q2收入基数降低、消费进一步修复,业绩有望继续上行。进入5-6月受整体消费环境较为疲软影响,服装消费增速环比有所放缓,品牌端收入增速下降。7月份服装消费同比微幅增长,增速环比连续三个月持续收窄,疫情后首个暑期消费旺季对消费的拉动不及预期。此外近期具备AI相关应用的服装企业关注度提升,服装企业有望通过AI改造实现产业链底层逻辑变革,打造适销商品、进一步降低运营成本。我们认为要持续关注服装企业下游需求和库存表现,防疫政策调整后港股优质服装公司股价率先反弹,短期估值率先修复,关注2023年基本面拐点。我们建议把握两条主线:服装板块,一方面服装行业精细化运营能力强、直营渠道占比高、供应链柔性化的优质公司管理能力强,有望率先恢复增长;另一方面受益于高景气度延续和国潮崛起,运动鞋服细分赛道有望率先恢复业绩增长,重点关注安踏体育、李宁、特步国际、波司登。此外关注AI相关应用服装公司,优质卖家华凯易佰数据表现良好,结合AIGC技术公司不断提升运营效率,成长空间较大。关注中高端女装龙头锦泓集团,防疫政策优化后,公司收入恢复增长,销售、财务费用逐步优化,释放业绩弹性。上游纺织企业方面,22H2受全球海外高通胀影响下游需求疲软,业绩表现环比上半年有所下滑。23年伴随海外去库,需求有望逐步回暖,出口占比较高的纺织企业有望受益于下游需求景气度的提升。毛纺龙头新澳股份毛纺产品量价齐升,公司加速全球产能布局,推进数字化系统建设、智能化转型,满足海外客户供应链转移需求的同时,提升生产运营效率。此外汽车产销两旺,高景气度持续,上游汽车内饰皮革公司安利股份受益于下游需求快速增长,有望凭借较强的研发创新能力,推动产品、客户结构不断升级,汽车、电子等新兴领域拓展及产能释放推动业绩增长。关注优质行业龙头华利集团、申洲国际,关注毛纺行业龙头新澳股份、汽车内饰皮革龙头安利股份。教育周观点:教育板块回调,迎来投资机会(1)教培:供给出清,集中度提升,需求旺盛。从新东方、好未来季度数据显著向好,可见K-9非学科类培训和高中学科类培训需求旺盛。科德教育:旗下复读及中职学校均为营利性,且不涉及学科类培训,政策风险较小。看好公司职校及复读业务稳步增长,此外投资中昊芯英布局AI+教育有望进一步打开成长空间。(2)职业教育:看好招录培训赛道。24年国考报名人数再创历史新高,通过资格审查人数达303万人、同增21%,且显著快于招录人数增速(24年国考招录人数同增6.7%)。24年国考报录比约为77:1(23年国考为67:1),竞争更为激烈。国考录取率非常低,且近年呈不断下滑趋势,竞争日趋激烈,有望进一

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

附下载")

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

3天前020积分

-

食品饮料行业研究周报:消费类高频数据波动,食品饮料具备高股息潜力 申港证券 2024-04-25(10页) 附下载

市场回顾上周(4.15-4.21)食品饮料指数涨跌幅+0.74%,在申万31个行业中排名第10,跑输...

1.32 MB共10页中文简体

3天前020积分

-

汽车行业事项点评:特斯拉24Q1点评:Q1交付端承压,新车型有望提前发布 信达证券 2024-04-25(7页) 附下载

事件:特斯拉发布2024年一季报,特斯拉全球24年一季度实现营收213.0亿美元,同比-8.7%;实...

554.57 KB共7页中文简体

3天前220积分

-

中煤能源 中煤能源:量稳价减盈利下降,各产业仍具成长空间 信达证券 2024-04-25(5页) 附下载

中煤能源(601898)事件:4月24日中煤能源发布2024年一季度报告。2024年一季度中煤能源实...

974.61 KB共5页中文简体

3天前218积分

-

中伟股份 海外布局加速,一体化持续推进 信达证券 2024-04-25(4页) 附下载

中伟股份(300919)事件:公司2023年实现营业收入342.73亿元,同比12.95%;归母净利...

363.46 KB共4页中文简体

3天前018积分

-

新集能源 业绩同比逆势增长,煤电一体成长可期 信达证券 2024-04-25(5页) 附下载

附下载")

新集能源(601918)事件:2024年4月25日,新集能源发布2024年一季报。公司实现营业收入3...

582.26 KB共5页中文简体

3天前018积分

-

万辰集团 盈利向上,如期兑现 信达证券 2024-04-25(5页) 附下载

万辰集团(300972)事件:万辰集团发布23年年报,23年全年实现营收92.9亿元,同比+1592...

633.68 KB共5页中文简体

3天前018积分

-

新大陆 利润端实现高增,业务出海有望打造公司重要增长极 信达证券 2024-04-25(5页) 附下载

新大陆(000997)事件:新大陆发布2023年度报告,2023年,公司实现营收82.50亿元,同比...

333.26 KB共5页中文简体

3天前218积分

-

湖北能源 水火共振业绩大幅向好 央企改革估值有望提振 华源证券 2024-04-25(27页) 附下载

附下载")

湖北能源(000883)三峡集团旗下区域性综合能源平台,湖北省能源保障核心平台。公司实控人为三峡集团...

1.58 MB共27页中文简体

3天前218积分

-

舍得酒业 保持自信坚韧,坚守长期主义 信达证券 2024-04-25(4页) 附下载

舍得酒业(600702)事件:2024年一季度,公司实现营收21.05亿元,同比+4.18%;归母净...

559.62 KB共4页中文简体

3天前018积分

-

立讯精密 消费电子业务逆势增长,发力通讯和汽车业务前景广阔 国投证券 2024-04-25(5页) 附下载

附下载")

立讯精密(002475)事件:公司发布 2023 年年度报告,全年实现营收 2319.05 亿元,同...

998.92 KB共5页中文简体

3天前218积分

-

润本股份 23年&24Q1财报点评:23年婴童&驱蚊持续亮眼增长,期待旺季优异表现延续 信达证券 2024-04-25(5页) 附下载

润本股份(603193)事件:公司发布23年年报及24年一季报,2023年公司实现收入10.33亿元...

588.79 KB共5页中文简体

3天前018积分

-

确成股份 稳步扩建销量再提升,需求增长前景向光明 信达证券 2024-04-25(5页) 附下载

确成股份(605183)事件:近日,确成股份发布2023年报及2024年一季报。公司2023年实现营...

562.4 KB共5页中文简体

3天前018积分

-

立讯精密 业绩稳健增长,手机份额提升和卡位创新产品持续强化消费电子平台型优势 天风证券 2024-04-25(3页) 附下载

附下载")

立讯精密(002475)事件:公司发布2023年年报,实现营业总收入2319.05亿元,yoy+8....

752.58 KB共3页中文简体

3天前218积分

-

金盘科技 一季度毛利率环比提升,海外再获大额订单 信达证券 2024-04-25(5页) 附下载

附下载")

金盘科技(688676)事件:公司发布 2024 年一季报, 2024 年 Q1 营收 13.05 ...

893.18 KB共5页中文简体

3天前218积分

-

劲仔食品 渠道新品势能延续,利润率演绎提升逻辑 信达证券 2024-04-25(4页) 附下载

劲仔食品(003000)事件:公司发布2024年一季报,24Q1实现5.4亿元,同比+24%,实现归...

625.63 KB共4页中文简体

3天前018积分

-

美畅股份 Q1业绩承压,费控+产品创新提升竞争优势 信达证券 2024-04-25(5页) 附下载

美畅股份(300861)事件:公司发布2023年年报以及2024年第一季度季报。2023年公司实现营...

332.47 KB共5页中文简体

3天前218积分

-

卡倍亿 卡倍亿:23年业绩表现稳健,盈利有所提升 信达证券 2024-04-25(4页) 附下载

卡倍亿(300863)事件:公司发布2023年年报,公司2023年实现营收34.5亿元,同比+17....

492.05 KB共4页中文简体

3天前018积分

-

湖北能源 Q1业绩高增超预期 看好全年业绩与估值双重修复 华源证券 2024-04-25(3页) 附下载

湖北能源(000883)事件:公司发布2024年一季度业绩预告,预计实现归母净利润7.1-9.2亿元...

763.63 KB共3页中文简体

3天前218积分

-

吉比特 核心产品收入企稳,期待新品周期开启 信达证券 2024-04-25(5页) 附下载

吉比特(603444)事件:吉比特发布2024年一季度业绩报告。公司2024年一季度实现营收9.27...

621.74 KB共5页中文简体

3天前018积分