交通运输行业估值方法论探讨:高速公路:从板块的特殊性出发,构建有效估值指标及选股框架东兴证券2024-03-21.pdf

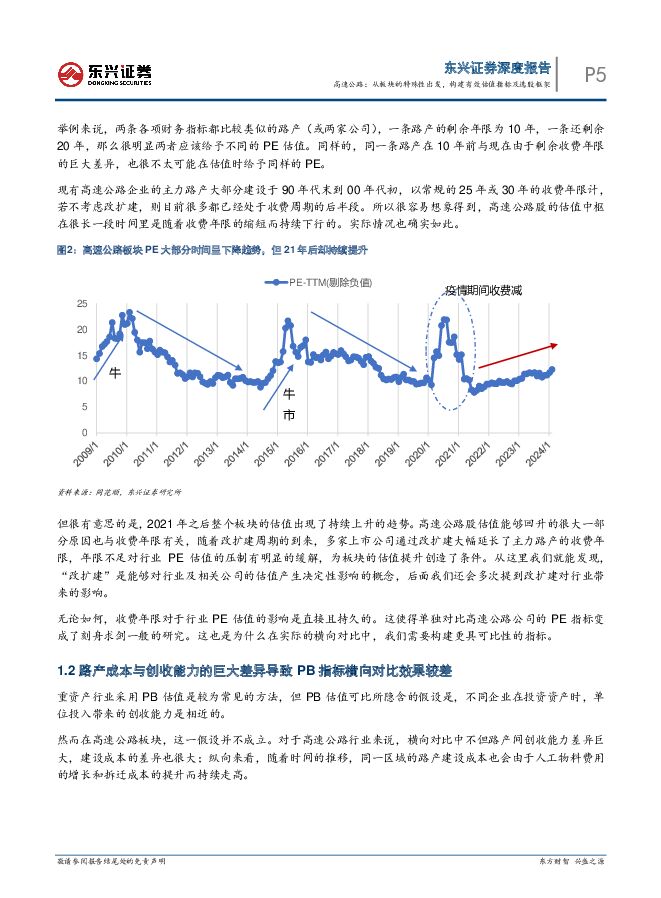

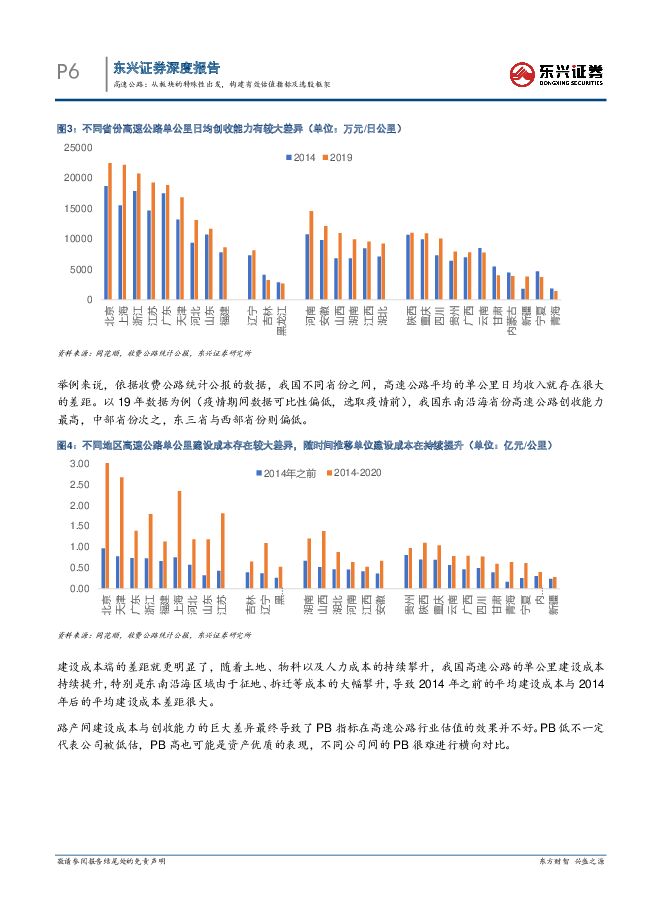

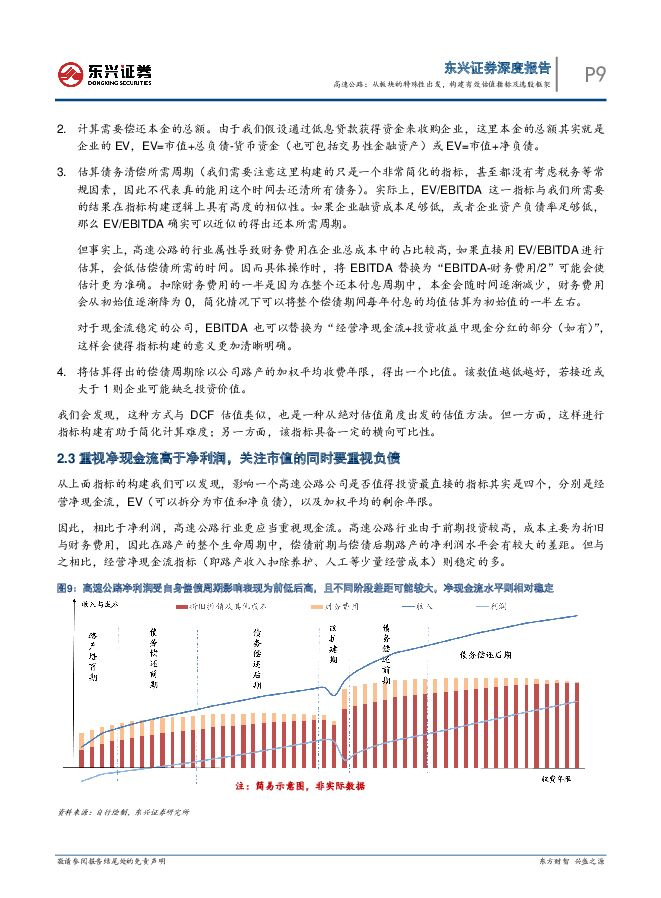

摘要:核心观点: 本文从高速公司板块估值的特殊性出发, 重点论述横向可比指标的构建,并以此为基础搭建行业的选股框架。收费年限的存在导致高速公路公司的估值体系与一般公司存在较大差异高速公路上市公司并不拥有高速公路的所有权,而是拥有一段时间(25-30 年)的收费权, 因此收费年限是高速公路上市公司的刚性指标。 在收费年限的约束下, 板块内不同上市公司之间的 PE 难以直接横向比较,甚至于同一家公司在不同时间点的 PE 也不具备可比性。 因为不同公司路产的收费年限不同,同一家公司在不同时间点的收费年限也不同。高速公路板块不同路产之间成本与创收能力的巨大差异则导致 PB 指标横向对比效果较差。在高速公路板块, PB 低不一定代表公司被低估, PB 高也可能是资产优质的表现,需要结合具体的资产情况进行判断。高速公路非永续的属性也决定了市场对板块股息率指标提出了更高的要求。 从历史经验看, 当一家高速公路公司的分红比例持续维持在 60%以上,公司的股息率会对股价产生很强的锚定作用。 此外,投资者对于高速公路公司业绩或分红下降的容忍度较低, 而对于积极分红,以及在不利环境下有意愿维持分红金额的公司会给予更高的关注度和一定的估值溢价。从债务清偿的角度出发,构建横向可比的估值指标由于常用指标(PE、 PB 等)在企业间横向比较时效果不佳, 我们考虑从绝对估值角度构建横向可比指标,该指标假设投资者贷款现价收购上市公司,并依靠公司自由现金流清偿所有债务(包括投资者用于购买公司的贷款), 若用于债务清偿的年限明显低于公司路产剩余收费年限,则说明从绝对估值角度公司具备投资价值。公司债务清偿年限与公司路产剩余收费年限的比值越低,则公司绝对估值层面越有可能被低估。 该指标优势在于相比 DCF 估值计算更为简化,且横向可比。从指标的构建可以发现,影响一个高速公司是否值得投资的直接指标分别是经营净现金流, EV(可以拆分为市值和净负债),以及路产按照收入加权平均后的剩余年限。 因此,相比于大部分板块重视净利润, 高速板块更重现金流;相比净资产,板块更重视净负债。 需要特别关注的是公司在非资本开支期是否具备快速压降负债的能力,这是公司偿债能力的直接体现。个股筛选遵从先客观后主观的原则,依次考察绝对估值、相对估值以及成长性结合行业可比的估值指标和重点财务指标,我们能够构建一个相对普适的选股框架。我们认为行业选股时遵循先客观后主观的原则, 依次考察绝对估值、相对估值以及成长性指标。绝对估值方面,在考虑确定性的改扩建因素后,公司偿债期限需要明显低于其剩余收费年限。相对估值方面, 重点考察公司股息率指标及其稳定性。 通过板块间与板块内的横向对比,以及与自身不同时间段股息率的纵向对比来确认公司股息率是否具备吸引力。成长性方面,内生增长主要依靠路网贯通效应以及后续的改扩建预期, 外延增长则指企业是否具备持续从外部收购优质资产的能力,这对管理层的路产筛选能力以及运营管理能力提出了较高的要求。投资建议:改扩建周期叠加降息周期,板块投资价值或持续提升我们看好高速公路板块的长期投资价值。从大环境看,高速公路行业在 2010 年之后经历了较为漫长的下行周期。 当时行业面临的最大痛点在于现金流充裕,但再投资效率持续下降,因为随着高速路网的逐步完善,已有路产占据了大部分优势区位,新建路产在创收能力上整体而言不如老路。同时,无风险利率处于较高水平,高分红并不能为个股带来很强的吸引力,上市公司虽然手握大笔资金,却缺乏提升分红的意愿,大部分公司将沉淀资金投向金融、地产等板块,进一步导致高速公路板块整体估值下行然而,随着改扩建周期的到来,上市公司“有钱无处投”的问题得到显著缓解,投资重心回归到区位优秀的主干线路上来,通过改扩建延长收费年限显著缓解了上市公司的持续经营问题,投资收益率较新建路产也显著提升,我们认为这代表着行业大周期的回升。另一方面,无风险利率的持续下降则放大了高分红带来的吸引力,上市公司提升分红比例能够直接拉动股价上涨,分红意愿显著增强。因此,我们预计未来较长一段时间里,高速公路板块受益于行业周期上行以及公司治理优化的提升,投资价值将会逐渐凸显。风险提示: 行业政策出现重大变化、宏观经济增速下滑

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业研究报告:汽车生产模式的第三次变革,从旧式生产力到新质生产力 东兴证券 2024-04-25(30页) 附下载

附下载")

目录第一次变革:福特流水线大规模生产模式取代手工制造第二次变革:丰田精益制造对流水线模式的持续改善第...

1.74 MB共30页中文简体

2天前220积分

-

石油石化行业:油价持续上行,中美可运营产能利用率有所提升 东兴证券 2024-04-25(14页) 附下载

附下载")

原油价格环比上月继续上行。截至4月18日,Brent和WTI原油期货结算价分别为87.11美元/桶和...

905.3 KB共14页中文简体

2天前220积分

-

中国中免 23年业绩稳健增长,口岸免税恢复可期 东兴证券 2024-04-25(6页) 附下载

附下载")

中国中免(601888)事件:公司发布2023年年度报告和2024年一季度报告,公司2023年全年实...

803.03 KB共6页中文简体

2天前218积分

-

银泰黄金 矿金成本显著优化,成长优势显现共振 东兴证券 2024-04-25(5页) 附下载

银泰黄金(000975)事件:公司发布2024年第一季度报告。公司24Q1实现营业收入27.73亿元...

763.81 KB共5页中文简体

2天前218积分

-

新和成 2024Q1业绩预期同比改善,项目建设持续推进 东兴证券 2024-04-25(5页) 附下载

新和成(002001)新和成发布2023年年报:公司全年实现营业收入151.17亿元,YoY-5.1...

837.55 KB共5页中文简体

2天前218积分

-

湖北能源 水火共振业绩大幅向好 央企改革估值有望提振 华源证券 2024-04-25(27页) 附下载

附下载")

湖北能源(000883)三峡集团旗下区域性综合能源平台,湖北省能源保障核心平台。公司实控人为三峡集团...

1.58 MB共27页中文简体

2天前218积分

-

湖北能源 Q1业绩高增超预期 看好全年业绩与估值双重修复 华源证券 2024-04-25(3页) 附下载

湖北能源(000883)事件:公司发布2024年一季度业绩预告,预计实现归母净利润7.1-9.2亿元...

763.63 KB共3页中文简体

2天前218积分

-

估值与盈利周观察——4月第三期 太平洋 2024-04-25(17页) 附下载

整体估值小幅下降,行业表现分化,红利表现居前。上周宽基指数表现分化,红利表现最优,微盘股表现最弱。整...

2.06 MB共17页中文简体

2天前010积分

-

煤炭行业报告:动力煤增加进口量,炼焦煤开始去库存 东兴证券 2024-04-24(13页) 附下载

附下载")

国内动力煤价格继续下行。截至4月19日,秦皇岛动力煤山西优混5500平仓价格820元/吨,环比上月降...

1.11 MB共13页中文简体

3天前020积分

-

交通运输行业周报:五一假期预计日均民航旅客量约208.8万人次,美国对中国启动301调查 中国银河 2024-04-24(13页) 附下载

附下载")

核心观点:本周板块行情回顾:本周(4月15日-4月19日),SW一级行业中,交通运输行业累计涨跌幅为...

576.19 KB共13页中文简体

3天前220积分

-

传媒互联网&通信行业:腾讯《荒野乱斗》日活全球第三,美团调整核心本地商业架构 东兴证券 2024-04-24(7页) 附下载

附下载")

周观点:浪潮信息占据国内AI服务器制高点。2017年,公司前瞻提出以智慧计算为核心的长期整体发展战略...

662.62 KB共7页中文简体

3天前020积分

-

交通运输行业周报:五一假期机票预售逐步加速,量价预计超过2019年同期 上海证券 2024-04-24(9页) 附下载

附下载")

行情回顾过去一周(2024/4/13-2024/4/19)上证指数报收3065.26点,涨幅为1.5...

510.5 KB共9页中文简体

3天前220积分

-

银行行业:1Q24基金持仓环比提升,高股息价值凸显 东兴证券 2024-04-24(9页) 附下载

附下载")

事件:近期公募基金陆续披露2024年一季报,我们持续跟踪“普通股票型+偏股混合性+灵活配置型”口径下...

867.14 KB共9页中文简体

3天前220积分

-

房地产行业基金持仓2024Q1:地产股持仓占比继续降低,基金继续低配地产行业 东兴证券 2024-04-24(9页) 附下载

附下载")

2024Q1板块持仓对比:2024Q1,30个行业板块中,地产板块持仓市值及占比排名第22;地产板块...

795.56 KB共9页中文简体

3天前220积分

-

亿联网络 24Q1三条产品线均得到较好恢复,低估值+高分红 天风证券 2024-04-24(4页) 附下载

附下载")

亿联网络(300628)事件公司发布2023年年报及2024年一季报,并推出《2024年限制性股票激...

726.67 KB共4页中文简体

3天前218积分

-

亿联网络 24Q1三条产品线均得到较好恢复,低估值+高分红 天风证券 2024-04-24(4页) 附下载

亿联网络(300628)事件公司发布2023年年报及2024年一季报,并推出《2024年限制性股票激...

726.67 KB共4页中文简体

3天前218积分

-

华峰化学 产品销量提升,产能扩张持续推进 东兴证券 2024-04-24(5页) 附下载

附下载")

华峰化学(002064)华峰化学发布2023年年报:公司全年实现营业收入262.98亿元,YoY+1...

816.24 KB共5页中文简体

3天前018积分

-

华峰化学 产品销量提升,产能扩张持续推进 东兴证券 2024-04-24(5页) 附下载

华峰化学(002064)华峰化学发布2023年年报:公司全年实现营业收入262.98亿元,YoY+1...

816.24 KB共5页中文简体

3天前218积分

-

百洋医药 致力打造“品牌高速公路”,盈利能力有望持续提升 信达证券 2024-04-24(5页) 附下载

附下载")

百洋医药(301015)事件:公司发布2023年年报及2024年一季报,2023年实现营业收入75....

500.68 KB共5页中文简体

3天前018积分

-

百洋医药 致力打造“品牌高速公路”,盈利能力有望持续提升 信达证券 2024-04-24(5页) 附下载

百洋医药(301015)事件:公司发布2023年年报及2024年一季报,2023年实现营业收入75....

500.68 KB共5页中文简体

3天前218积分