舍得酒业年报符合预期,利润增速有望企稳中泰证券2024-03-21.pdf

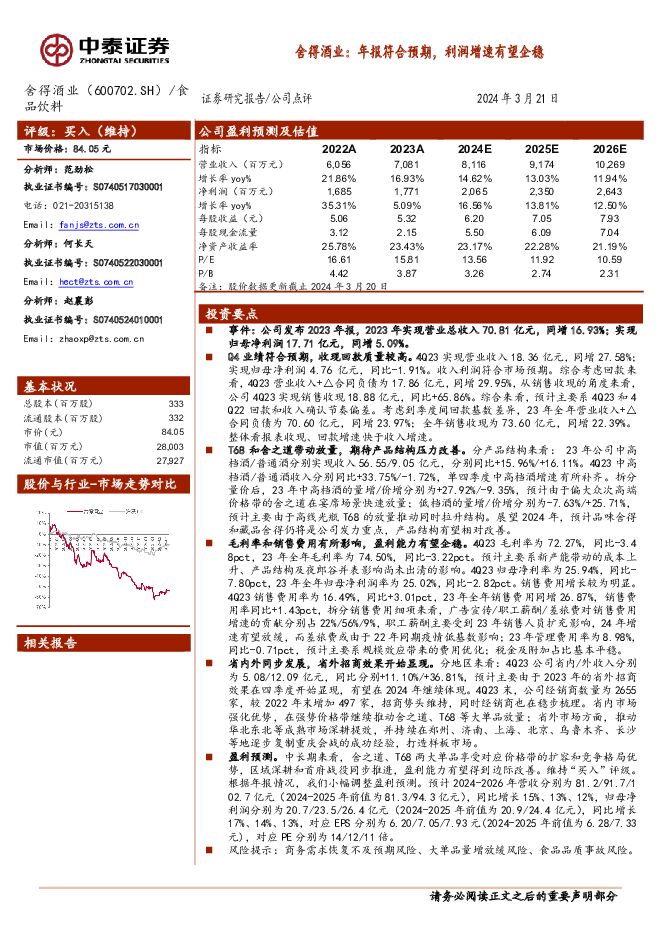

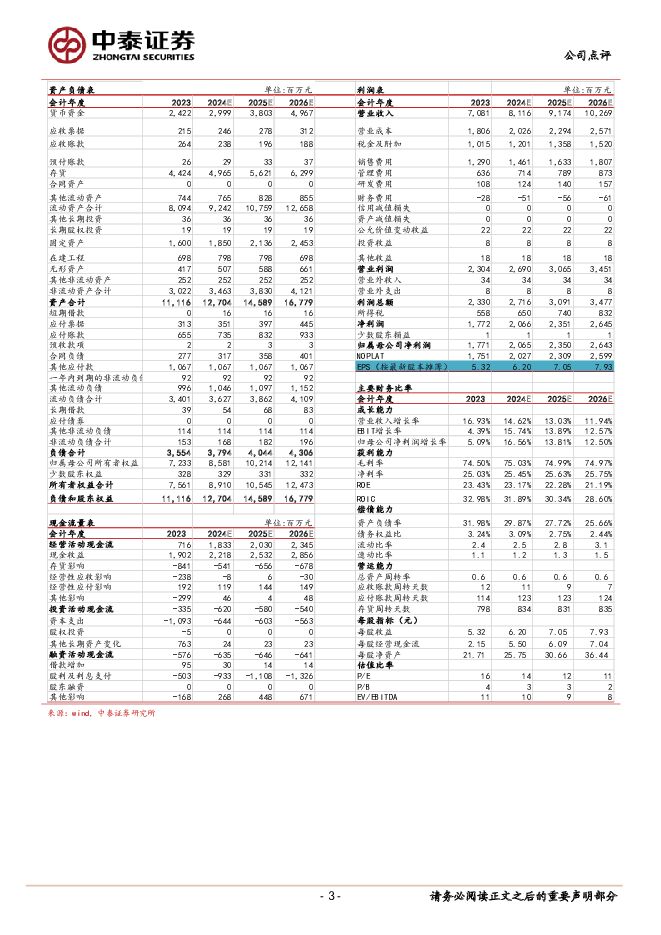

摘要:舍得酒业(600702)投资要点事件:公司发布2023年报,2023年实现营业总收入70.81亿元,同增16.93%;实现归母净利润17.71亿元,同增5.09%。Q4业绩符合预期,收现回款质量较高。4Q23实现营业收入18.36亿元,同增27.58%;实现归母净利润4.76亿元,同比-1.91%。收入利润符合市场预期。综合考虑回款来看,4Q23营业收入+△合同负债为17.86亿元,同增29.95%,从销售收现的角度来看,公司4Q23实现销售收现18.88亿元,同比+65.86%。综合来看,预计主要系4Q23和4Q22回款和收入确认节奏偏差。考虑到季度间回款基数差异,23年全年营业收入+△合同负债为70.60亿元,同增23.97%;全年销售收现为73.60亿元,同增22.39%。整体看报表收现、回款增速快于收入增速。T68和舍之道带动放量,期待产品结构压力改善。分产品结构来看:23年公司中高档酒/普通酒分别实现收入56.55/9.05亿元,分别同比+15.96%/+16.11%。4Q23中高档酒/普通酒收入分别同比+33.75%/-1.72%,单四季度中高档酒增速有所补齐。拆分量价后,23年中高档酒的量增/价增分别为+27.92%/-9.35%,预计由于偏大众次高端价格带的舍之道在宴席场景快速放量;低档酒的量增/价增分别为-7.63%/+25.71%,预计主要由于高线光瓶T68的放量推动同时拉升结构。展望2024年,预计品味舍得和藏品舍得仍将是公司发力重点,产品结构有望相对改善。毛利率和销售费用有所影响,盈利能力有望企稳。4Q23毛利率为72.27%,同比-3.48pct,23年全年毛利率为74.50%,同比-3.22pct。预计主要系新产能带动的成本上升、产品结构及夜郎谷并表影响尚未出清的影响。4Q23归母净利率为25.94%,同比-7.80pct,23年全年归母净利润率为25.02%,同比-2.82pct。销售费用增长较为明显。4Q23销售费用率为16.49%,同比+3.01pct,23年全年销售费用同增26.87%,销售费用率同比+1.43pct,拆分销售费用细项来看,广告宣传/职工薪酬/差旅费对销售费用增速的贡献分别占22%/56%/9%,职工薪酬主要受到23年销售人员扩充影响,24年增速有望放缓,而差旅费或由于22年同期疫情低基数影响;23年管理费用率为8.98%,同比-0.71pct,预计主要系规模效应带来的费用优化;税金及附加占比基本平稳。省内外同步发展,省外招商效果开始显现。分地区来看:4Q23公司省内/外收入分别为5.08/12.09亿元,同比分别+11.10%/+36.81%,预计主要由于2023年的省外招商效果在四季度开始显现,有望在2024年继续体现。4Q23末,公司经销商数量为2655家,较2022年末增加497家,招商势头维持,同时经销商也在稳步梳理。省内市场强化优势,在强势价格带继续推动舍之道、T68等大单品放量;省外市场方面,推动华北东北等成熟市场深耕提效,并持续在郑州、济南、上海、北京、乌鲁木齐、长沙等地逐步复制重庆会战的成功经验,打造样板市场。盈利预测。中长期来看,舍之道、T68两大单品享受对应价格带的扩容和竞争格局优势,区域深耕和首府战役同步推进,盈利能力有望得到边际改善。维持“买入”评级。根据年报情况,我们小幅调整盈利预测。预计2024-2026年营收分别为81.2/91.7/102.7亿元(2024-2025年前值为81.3/94.3亿元),同比增长15%、13%、12%,归母净利润分别为20.7/23.5/26.4亿元(2024-2025年前值为20.9/24.4亿元),同比增长17%、14%、13%,对应EPS分别为6.20/7.05/7.93元(2024-2025年前值为6.28/7.33元),对应PE分别为14/12/11倍。风险提示:商务需求恢复不及预期风险、大单品量增放缓风险、食品品质事故风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

白酒行业研究:白酒业绩兑现强,分化中坚布局强势龙头 国金证券 2024-05-06(19页) 附下载

附下载")

投资逻辑整体而言,白酒板块23年&24Q1无论收入、业绩兑现度仍较高,此前市场对行业弱复苏下酒企业绩...

2.51 MB共19页中文简体

4小时前220积分

-

食品饮料行业周报:酒企业绩稳健增长,一季度开局表现靓丽 华金证券 2024-05-06(17页) 附下载

投资要点上周回顾:上周食品饮料(申万)行业整体上涨0.65%,在31个子行业中排名第22位,跑赢上证...

1.3 MB共17页中文简体

4小时前220积分

-

食品饮料行业2024年度中期投资策略:白酒势能不减,大众品枯木逢春 开源证券 2024-05-06(27页) 附下载

核心观点1.市场表现:食品饮料年初至今跑输大盘,板块市值增长主因预期利润增加2024年1-4月食品饮...

1.13 MB共27页中文简体

4小时前020积分

-

通信行业周报(0429-0505):Q1国内光模块与出口链亮眼,海外云业务增速回升 中泰证券 2024-05-06(20页) 附下载

投资要点本周沪深300上涨0.56%,创业板上涨1.9%,其中通信板块上涨0.91%,板块价格表现强...

868.24 KB共20页中文简体

4小时前020积分

-

煤炭行业周报:政策预期向好,煤价易涨难跌 中泰证券 2024-05-06(26页) 附下载

投资要点投资建议:政策预期向好,煤价易涨难跌。一是房地产政策预期向好,铁水日产超过230万吨。中共中...

1.67 MB共26页中文简体

4小时前020积分

-

交运行业周报:一季报业绩大幅改善,行业盈利预期向好 中泰证券 2024-05-06(39页) 附下载

投资要点n投资建议:一、航空机场:一季报业绩大幅改善,行业盈利预期向好。本周航空机场板块一季报披露完...

3.17 MB共39页中文简体

4小时前020积分

-

电力设备与新能源行业周报:汽车以旧换新细则推出,浙江风机招投标进展加快 中泰证券 2024-05-06(28页) 附下载

锂电:4月26日,商务部、财政部等7部门联合发布《汽车以旧换新补贴实施细则》(以下简称《细则》),其...

1.99 MB共28页中文简体

4小时前220积分

-

房地产行业研究周报:北京放宽购房政策,二手房成交改善明显 中泰证券 2024-05-06(17页) 附下载

房地产行业周报-20240505一周行情回顾本周,申万房地产指数上涨4.46%,沪深300指数上涨0...

1.08 MB共17页中文简体

4小时前020积分

-

重庆啤酒 第一季度收入增长7.2%,盈利能力提升 国信证券 2024-05-06(6页) 附下载

附下载")

重庆啤酒(600132)核心观点公司公布2024年第一季度报告,2024年第一季度,公司实现营业总收...

441.18 KB共6页中文简体

4小时前218积分

-

晋控煤业 经营业绩超预期,现金分红比例40.06% 中泰证券 2024-05-06(4页) 附下载

晋控煤业(601001)投资要点晋控煤业于2024年4月26日发布2023年报及2024一季度报告:...

442.85 KB共4页中文简体

4小时前218积分

-

冀中能源 投资收益大幅增厚业绩,股息率8.01% 中泰证券 2024-05-06(5页) 附下载

冀中能源(000937)投资要点冀中能源于发布2023年报及2024一季度报告:2023年实现营业收...

412.34 KB共5页中文简体

4小时前218积分

-

古井贡酒 一季度收入增长26%,2024年继续稳健增长 国信证券 2024-05-06(6页) 附下载

附下载")

古井贡酒(000596)核心观点2023年收入顺利破200亿,净利率提升逻辑不断兑现。2023年,年...

799.73 KB共6页中文简体

4小时前218积分

-

盾安环境 汽零持续成长 中泰证券 2024-05-06(3页) 附下载

附下载")

盾安环境(002011)投资要点公司披露2024年一季报:24Q1:收入26亿(+7.3%),归母2...

627.86 KB共3页中文简体

4小时前218积分

-

华纬科技 弹簧稳健增长叠加稳定杆上量,产能扩张下业绩持续释放 中泰证券 2024-05-06(5页) 附下载

附下载")

华纬科技(001380)投资要点事件:公司发布23年年报及24年一季报,公司23年全年实现营业收入1...

534.54 KB共5页中文简体

4小时前218积分

-

天岳先进 天岳先进:24Q1延续高增态势,800V时代碳化硅龙头高速启航 中泰证券 2024-05-06(3页) 附下载

天岳先进(688234)投资要点事件概述:公司发布2024年一季报当季营收4.26亿元,同增121%...

608.09 KB共3页中文简体

4小时前218积分

-

首旅酒店 24Q1业绩超预期,标准店RevPAR及开店均积极 天风证券 2024-05-06(3页) 附下载

附下载")

首旅酒店(600258)事件概述:24Q1实现营收18.45亿元/yoy+11.5%;归母净利1.2...

666.58 KB共3页中文简体

4小时前218积分

-

舍得酒业 产品结构略有承压,费效比提升初显成效 国信证券 2024-05-06(6页) 附下载

舍得酒业(600702)核心观点事件:公司发布2024年一季报,2024年第一季度公司实现营业总收入...

930.89 KB共6页中文简体

4小时前218积分

-

士兰微 士兰微:下游整体回暖盈利改善,产品结构持续升级 中泰证券 2024-05-06(4页) 附下载

士兰微(600460)投资要点事件概述:公司发布2024年一季报公司发布2024年一季报:当季营收2...

627.95 KB共4页中文简体

4小时前218积分

-

赢合科技 锂电设备龙头,固态电池设备及电子烟业务持续受益 中泰证券 2024-05-06(31页) 附下载

赢合科技(300457)报告摘要公司层面:锂电设备及电子烟业务共同发力,业绩有望实现高增。公司目前主...

2.65 MB共31页中文简体

4小时前018积分

-

沪光股份 自主线束龙头,盈利拐点已至,迎量价利齐升 中泰证券 2024-05-06(15页) 附下载

沪光股份(605333)报告摘要公司概况:自主线束龙头,整车线束品类全覆盖。公司是国内自主线束龙头,...

1.47 MB共15页中文简体

4小时前218积分