舒华体育公司信息更新报告:2023Q4业绩超预期,新员工持股计划彰显发展信心开源证券2024-03-21.pdf

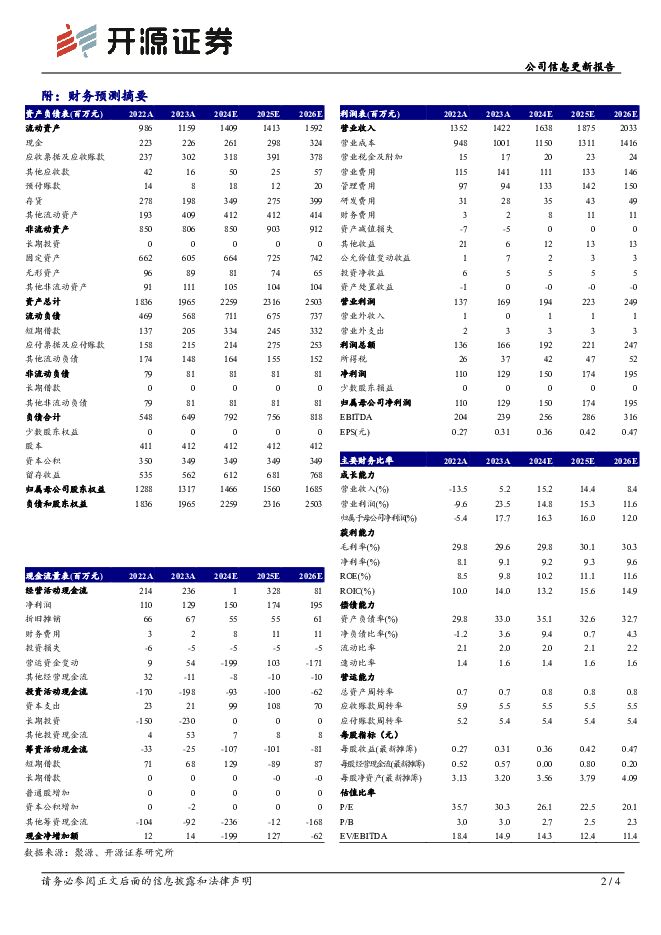

摘要:舒华体育(605299)2023Q4业绩表现超预期,强产品宽渠道筑品牌护城河,维持“买入”评级2023年公司实现营收14.2亿元(+5.23%),归母净利润1.29亿元(+17.72%),扣非净利润1.16亿元(+29.09%);2023Q4营收5.05亿元(+19.64%),占全年营收35.49%,归母净利润7,208.84万元(+56.46%);扣非净利润6,878.02万元,同增71.68%。国际化战略公司资本支出或加大,我们下调盈利预测,并新增2026年预测,预计2024-2026年归母净利润为1.50/1.74/1.95亿元(2024/2025年原值为1.76/2.15亿元),对应EPS为0.36/0.42/0.47元,当前股价对应PE26.1/22.5/20.1倍,多因素共振推动公司成长,维持“买入”评级。收入:国际化战略成效释放、境外销售实现突破性增长,境内市场仍待复苏分产品看,室内健身器材/室外健身器材/展示用品业务收入分别为8.91/2.19/2.70亿元,分别同比变动+8.84%/+8.68%/-11.20%,收入占比分别为62.63%/15.43%/18.97%,室内健身器材仍为公司营收支柱。分渠道看,外销/经销商/直销收入分别为1.89/4.16/8.17亿元,同比变动65.62%/-0.19%/-0.44%,收入占比分别为13.32%/29.25%/57.44%,公司线上线下双融合推进国际化叠加境外市场需求回暖,境外销售同比增长超65%;境内销售因国内产品需求恢复较慢略有下滑,我们看好未来公司通过新品推新及优质经销商绑定拉动业务收入增长。盈利能力:规模效应助力2023年净利率提升毛利率方面,2023年公司整体毛利率为29.6%(-0.2pct),整体维持平稳。费用率方面,公司期间费用率上升0.4pct至为18.6%,拆分看以销售费用增加为主,2023年销售费用1.41亿元,同增22.74%,或系公司大力推广健身培训。公司净利率同比提升1.0pct至9.1%,主要系收入规模扩大摊薄费用支出。2023Q4公司净利率为14.3%,同比增长3.4pcts,环比增长10.1pcts,单季度利润再创新高。公司亮点:多战略并举显成效,新员工持股计划彰显发展信心公司新业务培育顺利,2023年公司加快健身门店设立及健身培训推广,收入同比去年同期增加1,694.60万元(+452.17%)。同时,2024年公司启动“长海计划”,争取在2030年实现“开设5000家门店、用5万个教练服务500万个C端用户+1万家B端企业”的愿景。公司发布2024年员工持股计划(草案),给予明确业绩增长目标:目标值为2024/2025年净利润同比增速不低于20%/20%;触发值为2024/2025年净利润同比增速不低于14%/14%,彰显公司发展信心。风险提示:需求恢复不及预期、原材料价格波动大、公司坏账风险增加

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

涛涛车业 公司首次覆盖报告:聚焦休闲出行市场,高尔夫球车延伸至LSV有望打开增长空间 开源证券 2024-04-25(34页) 附下载

附下载")

涛涛车业(301345)聚焦高尔夫球车/大排量拓宽成长边界,首次覆盖给予“买入”评级公司创立以来持续...

4.2 MB共34页中文简体

2天前018积分

-

三诺生物 公司首次覆盖报告:血糖监测龙头强势登陆CGM市场,POCT业务延伸打造平台型公司 开源证券 2024-04-25(36页) 附下载

三诺生物(300298)血糖监测龙头,多年深耕助力国产替代,首次覆盖,给予“买入”评级三诺生物深耕血...

3.58 MB共36页中文简体

2天前018积分

-

兴业科技 公司信息更新报告:第二曲线快速增长且盈利亮眼,延续高分红比例 开源证券 2024-04-25(10页) 附下载

兴业科技(002674)第二曲线快速增长且盈利亮眼,延续高分红比例,维持“买入”评级2023年收入/...

1.45 MB共10页中文简体

2天前218积分

-

中炬高新 公司信息更新报告:内部管理成效显现,2024Q1利润表现超预期 开源证券 2024-04-25(4页) 附下载

中炬高新(600872)2024年一季度报告披露,2024Q1业绩表现超预期公司披露2024年一季报...

832.75 KB共4页中文简体

2天前218积分

-

兆讯传媒 公司信息更新报告:大屏持续投入,出行复苏或驱动业绩修复 开源证券 2024-04-25(4页) 附下载

附下载")

兆讯传媒(301102)媒体资源投入影响短期盈利,看好收入加速修复,维持“买入”评级2023年公司营...

831.41 KB共4页中文简体

2天前418积分

-

伊之密 公司信息更新报告:业绩增长稳健,利润率增幅明显 开源证券 2024-04-25(4页) 附下载

伊之密(300415)业绩增长稳健,压铸机业务增幅较大公司2023年营业总收入为40.96亿元,同比...

819.28 KB共4页中文简体

2天前018积分

-

特锐德 公司信息更新报告:充电网业务扭亏为盈,有望持续向好 开源证券 2024-04-25(4页) 附下载

特锐德(300001)2023年公司充电网业务实现扭亏为盈公司发布2023年报:公司2023年实现营...

815.87 KB共4页中文简体

2天前218积分

-

水羊股份 公司信息更新报告:扣非归母净利高增,把握EDB小众至广为人知机遇 开源证券 2024-04-25(4页) 附下载

水羊股份(300740)2024Q1扣非归母净利yoy+44.7%,远期外汇合约影响归母净利表观数值...

853.8 KB共4页中文简体

2天前018积分

-

润本股份 公司信息更新报告:盈利能力持续提升,推新品拓渠道放量可期 开源证券 2024-04-25(4页) 附下载

润本股份(603193)2023归母净利润同比增长41.2%,符合预期公司发布年报及一季报:2023...

822.9 KB共4页中文简体

2天前218积分

-

平高电气 公司信息更新报告:2024Q1业绩迎来开门红,全年有望延续高质量增长 开源证券 2024-04-25(4页) 附下载

平高电气(600312)公司发布2024Q1报告,业绩迎来高质量开门红平高电气发布2024Q1报告,...

818.18 KB共4页中文简体

2天前218积分

-

佩蒂股份 公司信息更新报告:出口订单回暖驱动业绩提升,自主品牌拓展顺利 开源证券 2024-04-25(4页) 附下载

佩蒂股份(300673)出口订单恢复驱动业绩回暖,2024Q1营收及利润大增,维持“买入”评级202...

845.91 KB共4页中文简体

2天前018积分

-

盘江股份 2023年报及2024年一季报点评报告:煤价回调致业绩承压,关注煤矿成长与电力布局 开源证券 2024-04-25(4页) 附下载

附下载")

盘江股份(600395)煤价回调致业绩承压,关注煤矿成长与电力布局。维持“买入”评级公司发布年度报告...

844.2 KB共4页中文简体

2天前218积分

-

快可电子 公司信息更新报告:传统接线盒销售稳步增长,智能接线盒将于2024年进入量产阶段 开源证券 2024-04-25(4页) 附下载

快可电子(301278)Q1受原材料涨价影响,盈利能力有所下滑快可电子发布2023年年报及2024年...

821.92 KB共4页中文简体

2天前218积分

-

科达自控 北交所信息更新:布局取得成效维持收入高增,AI赋能智慧矿山+充换电业务驱动长期增量 开源证券 2024-04-25(4页) 附下载

科达自控(831832)2023年公司收入增长27.05%至4.4亿元,盈利及毛利率水平持续提升20...

831.42 KB共4页中文简体

2天前218积分

-

九号公司 公司信息更新报告:2024Q1业绩超预期,两轮车&全地形车&割草机器人持续高增长 开源证券 2024-04-25(4页) 附下载

九号公司(689009)2024Q1业绩超预期,两轮车/全地形车/割草机器人高增,维持“买入”评级2...

842.09 KB共4页中文简体

2天前118积分

-

江丰电子 公司信息更新报告:2024Q1业绩环比提升显著,靶材与零部件双轮驱动 开源证券 2024-04-25(4页) 附下载

江丰电子(300666)2024Q1业绩大幅增长,盈利能力环比修复明显,维持“买入”评级公司发布20...

830.65 KB共4页中文简体

2天前218积分

-

华凯易佰 公司信息更新报告:一季度销售良好,毛利率同比下降影响利润增速 开源证券 2024-04-25(4页) 附下载

华凯易佰(300592)事件:公司2024年一季度营收同比+23.0%,归母净利润同比+7.7%公司...

832.84 KB共4页中文简体

2天前118积分

-

华利集团 公司信息更新报告:Q1业绩超预期,毛利率大幅改善,新工厂顺利投产 开源证券 2024-04-25(4页) 附下载

华利集团(300979)2024Q1业绩超预期,毛利率大幅改善,维持“买入”评级2024Q1营收47...

668.22 KB共4页中文简体

2天前218积分

-

海大集团 公司信息更新报告:饲料价值龙头持续成长,猪周期反转共振受益 开源证券 2024-04-25(4页) 附下载

海大集团(002311)饲料价值龙头持续成长,猪周期反转业绩共振受益,维持“买入”评级公司发布202...

827.93 KB共4页中文简体

2天前218积分

-

得利斯 公司信息更新报告:预制菜业务增长可期,BC端渠道拓展较快 开源证券 2024-04-25(4页) 附下载

得利斯(002330)预制菜延续增长,BC端加速开拓,维持“增持”评级得利斯2023年营收30.9亿...

834.03 KB共4页中文简体

2天前218积分