爱美客点评报告:业绩持续高增长,产品管线日益完善万联证券2024-03-21.pdf

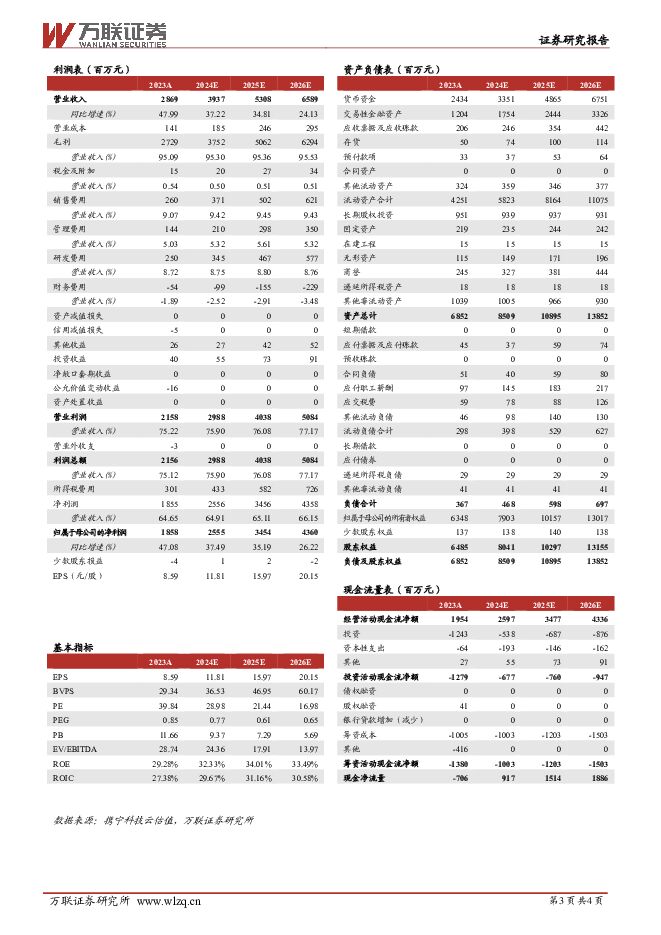

摘要:爱美客(300896)报告关键要素:2024年3月19日,公司发布2023年年度报告。2023年,公司实现营收28.69亿元(同比+47.99%),归母净利润18.58亿元(同比+47.08%),扣非归母净利润18.31亿元(同比+52.95%)。其中,2023Q4实现营收6.99亿元(同比+55.55%),归母净利润4.40亿元(同比+62.20%),扣非归母净利润4.36亿元(同比+87.73%)。投资要点:医疗美容行业复苏态势明显,带动公司业绩高增长:受益于中国医疗美容行业复苏态势明显、合规产品市场加速扩容,消费场景修复,医美需求逐渐释放。同时公司在产品端和营销端持续发力,丰富产品管线,助力增长品牌价值,业绩取得较大增幅。2023年,公司实现营收28.69亿元(同比+47.99%),归母净利润18.58亿元(同比+47.08%),扣非归母净利润18.31亿元(同比+52.95%)。其中2023Q4单季度公司营收/归母净利润/扣非归母净利润分别同比+55.55%/62.20%/87.73%至6.99/4.40/4.36亿元,增速环比2023Q3有明显提升。产品管线丰富,核心产品增长势头良好:公司已上市及获批的注射类皮肤填充剂分为凝胶类和溶液类注射产品,2023年均实现同比增长。其中,溶液类注射产品实现营业收入16.71亿元,较上年同期增长29.22%;凝胶类注射产品实现营业收入11.58亿元,较上年同期增长81.43%。溶液类产品中占比最大的是嗨体(包括熊猫针),经过长期的临床验证,“嗨体”的安全性和有效性得到了下游医疗机构与终端消费者的充分认可,品牌价值日益增长。凝胶类产品中占比最大的是再生类产品濡白天使,其2021年下半年投放以来延续了良好的增长势头,成为公司构筑现象级产品矩阵的有力支撑点,目前已经形成了良好的口碑基础,品牌影响力日益提升。同时公司在研产品储备丰富,包括用于治疗颏部后缩的医用含聚乙烯醇凝胶微球的修饰透明质酸钠凝胶、用于去除动态皱纹的A型肉毒毒素、用于软组织提升的第二代面部埋植线、用于慢性体重管理的司美格鲁肽注射液、用于溶解透明质酸可皮下注射的注射用透明质酸酶等。此外,公司与韩国Jeisys Medical Inc.签署了《经销协元)议》,将两款在韩国已处于商业化阶段的皮肤无创抗衰仪器引入国内,将实现公司在能量源设备管线的突破。产品结构优化带动毛体率提升,费用增加导致净利率微降但仍处于高位:2023年溶液类产品毛利率为94.48%,同比+0.25pct;凝胶类产品毛利率为97.49%,同比+0.97pct。高毛利率凝胶类产品占比持续提升,由去年同期32.91%增加7.44pcts至40.35%,带动公司整体毛利率提升。2023年公司毛利率为95.09%,同比+0.24pct。费用端增加,致使净利率微降0.73pct,但仍处于高位为64.65%。其中由于人工费及营销活动费增加,销售费用同比增长60.03%,销售费用率增加0.68pct至9.07%;由于人工费、港股上市费用确认及房租物业费增加,管理费用同比增长15.02%,但由于营收增长较快,管理费用率不增反降,同比降低1.44pcts至5.03%;公司持续保证研发创新投入,通过自主研发与对外合作的方式来提升研发产出,研发费用同比增长44.49%,研发费用率微降0.21pct至8.72%。完善中长期激励机制,支撑长期战略发展:公司实施了2023年第一期限制性股票激励计划,于2023年3月31日和10月17日分别向符合授予条件的激励对象授予33.39万股和1.6778万股限制性股票,授予价格分别为282.99元/股和278.35元/股。业绩考核目标为,以2022年为基数,2023-2025年营业收入增长率不低于45%/103%/174%(CAGR3=40%),或2023-2025年归母净利润增长率不低于40%/89%/146%(CAGR3=35%)。该激励计划有助于进一步建立、健全公司长效激励机制,吸引和留住优秀人才,充分调动员工的积极性。盈利预测与投资建议:短期,“嗨体”持续增长,再生类新品“濡白天使”放量和“如生天使”投放,有望推动公司业绩高增长;长期,医美行业高景气度将延续,国产替代和监管趋严将有利于合规医美龙头发展,公司主打产品仍处于增长阶段,储备产品也将逐步推出,预计仍有可观成长空间。我们根据公司最新数据调整盈利预测,预计2024-2026年,公司归母净利润分别为25.55/34.54/43.60亿元(调整前为2024-2025年为24.79/31.62亿元),同比增长37%/35%/26%,对应3月20日收盘价的PE估值分别为29/21/17倍。目前估值已极具性价比,综合考虑公司自身实力以及行业发展趋势,维持公司“买入”投资评级。风险因素:行业政策变化、产品研发和注册风险、市场竞争加剧

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

生猪养殖3月份数据点评:产能延续去化态势,预计生猪养殖利润逐季提升 万联证券 2024-04-25(6页) 附下载

附下载")

产能延续去化态势,预计生猪供给收缩将贯穿2024年整年:2024年1季度末生猪存栏量达40,850万...

786.5 KB共6页中文简体

3天前020积分

-

珠江啤酒 2024Q1业绩点评:营收小幅增长,净利润增速提升 万联证券 2024-04-25(3页) 附下载

附下载")

珠江啤酒(002461)报告关键要素:4月25日,公司发布2024年第一季度报告。报告显示,公司20...

768.17 KB共3页中文简体

3天前018积分

-

新媒股份 点评报告:2023年业绩稳步增长,加强内容精细化运营 万联证券 2024-04-25(4页) 附下载

附下载")

新媒股份(300770)报告关键要素:公司发布2023年年度报告以及2024年一季报。从营收、利润端...

838.53 KB共4页中文简体

3天前018积分

-

片仔癀 点评报告:2023&2024Q1,核心品种高增长,化妆品扭亏为盈后高增长,毛利率承压 万联证券 2024-04-25(4页) 附下载

附下载")

片仔癀(600436)报告关键要素:2024年4月19日,公司发布2023年年报和2024年一季报。...

878.72 KB共4页中文简体

3天前218积分

-

爱美客 业绩符合预期,增长势能持续释放 国金证券 2024-04-25(4页) 附下载

爱美客(300896)2024年4月24日,公司发布2024年一季度报告。1Q24年公司实现收入8....

958.99 KB共4页中文简体

3天前018积分

-

达仁堂 点评报告:多个治疗领域收入高增长,整体盈利能力提升 万联证券 2024-04-25(4页) 附下载

附下载")

达仁堂(600329)报告关键要素:2024年3月30日,公司发布2023年年报。2023年,公司实...

862.67 KB共4页中文简体

3天前118积分

-

爱美客 公司信息更新报告:一季度经营业绩符合预期,看好医美龙头长期成长 开源证券 2024-04-25(4页) 附下载

爱美客(300896)事件:公司一季度营收同比+28.2%,归母净利润同比+27.4%公司发布一季报...

844.36 KB共4页中文简体

3天前018积分

-

爱美客 2024Q1业绩点评报告:业绩增速放缓,研发投入持续加强 万联证券 2024-04-25(4页) 附下载

爱美客(300896)报告关键要素:2024年4月24日,公司发布2024年一季报。2024Q1,公...

804.93 KB共4页中文简体

3天前218积分

-

爱美客 2024年一季报点评:24Q1归母净利润同比+27%,增长符合预期 民生证券 2024-04-25(3页) 附下载

爱美客(300896)事件概述:4月24日,爱美客发布2024年第一季度报告。24Q1,实现营业收入...

742.66 KB共3页中文简体

3天前018积分

-

爱美客 一季度归母净利润增长27%,产品矩阵建设稳步推进 国信证券 2024-04-25(6页) 附下载

爱美客(300896)核心观点一季度业绩增长稳健,主要产品持续扩大规模体量。公司2024年一季度营收...

592.56 KB共6页中文简体

3天前218积分

-

爱美客 Q1稳健,产品管线持续扩充 群益证券 2024-04-25(3页) 附下载

附下载")

爱美客(300896)结论与建议:业绩概要:24Q1实现营收8.1亿,同比增28.2%,录得净利润5...

454.07 KB共3页中文简体

3天前018积分

-

爱美客 2024年一季报业绩点评:一季度业绩符合预期,看好核心产品放量 中国银河 2024-04-25(3页) 附下载

附下载")

爱美客(300896)核心观点:事件:公司发布2024年一季度报告,2024年一季度实现营业收入8....

383.55 KB共3页中文简体

3天前018积分

-

华润三九 点评报告:CHC业务实现快速增长,费用优化 万联证券 2024-04-24(4页) 附下载

附下载")

华润三九(000999)报告关键要素:2024 年 4 月 19 日,公司发布 2024 年一季报。...

874.17 KB共4页中文简体

4天前218积分

-

保利发展 点评报告:利润端承压下降,市占率持续提升 万联证券 2024-04-24(4页) 附下载

附下载")

保利发展(600048)事件:4 月 23 日,公司披露了 2023 年年报,公司实现营业收入 34...

863.98 KB共4页中文简体

4天前018积分

-

华润三九 点评报告:CHC业务实现快速增长,费用优化 万联证券 2024-04-24(4页) 附下载

华润三九(000999)报告关键要素:2024 年 4 月 19 日,公司发布 2024 年一季报。...

874.17 KB共4页中文简体

4天前218积分

-

保利发展 点评报告:利润端承压下降,市占率持续提升 万联证券 2024-04-24(4页) 附下载

保利发展(600048)事件:4 月 23 日,公司披露了 2023 年年报,公司实现营业收入 34...

863.98 KB共4页中文简体

4天前518积分

-

好太太 点评报告:业绩同比大幅增长,盈利能力显著提升 万联证券 2024-04-24(4页) 附下载

附下载")

好太太(603848)报告关键要素:公司发布 2023 年年报。2023 年公司实现营收 16.88...

907.7 KB共4页中文简体

4天前218积分

-

好太太 点评报告:业绩同比大幅增长,盈利能力显著提升 万联证券 2024-04-24(4页) 附下载

好太太(603848)报告关键要素:公司发布 2023 年年报。2023 年公司实现营收 16.88...

907.7 KB共4页中文简体

4天前218积分

-

芒果超媒 点评报告:业绩稳中有进,四平台协同打造芒果生态圈 万联证券 2024-04-23(4页) 附下载

附下载")

芒果超媒(300413)报告关键要素:公司披露 2023 年年度报告及 2024 年一季报,由于会计...

840.21 KB共4页中文简体

5天前218积分

-

通信行业周观点:一季度中国5G手机出货量达5643万部,同期占比83.7% 万联证券 2024-04-22(9页) 附下载

附下载")

行业核心观点:上周(4.15-4.19)沪深300指数上涨1.89%,申万通信行业指数下跌0.67%...

1.13 MB共9页中文简体

6天前520积分