建筑材料行业周报:杭州放开二手房限购,推动二手房市场活跃上海证券2024-03-20.pdf

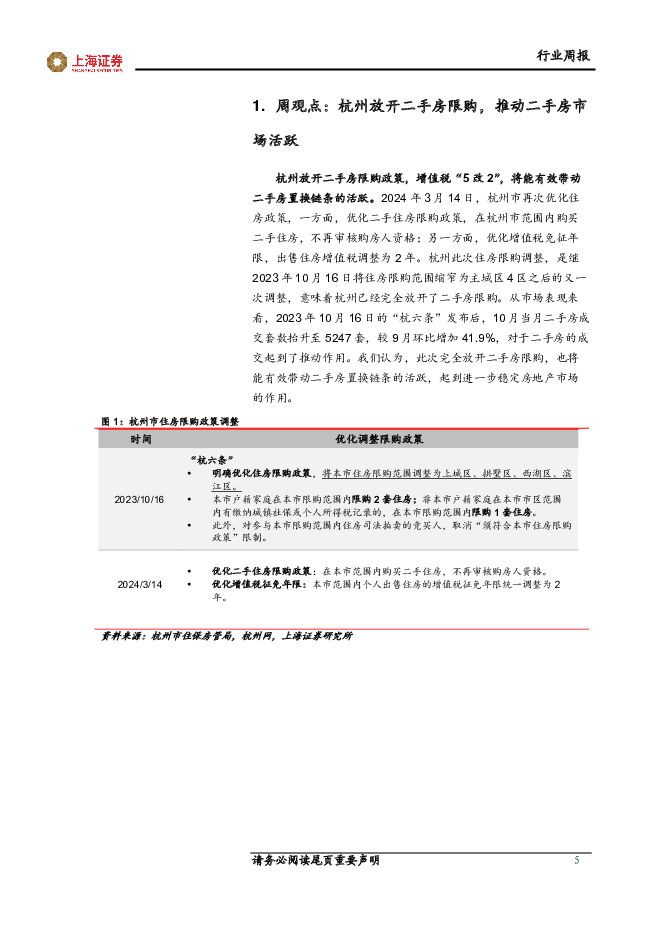

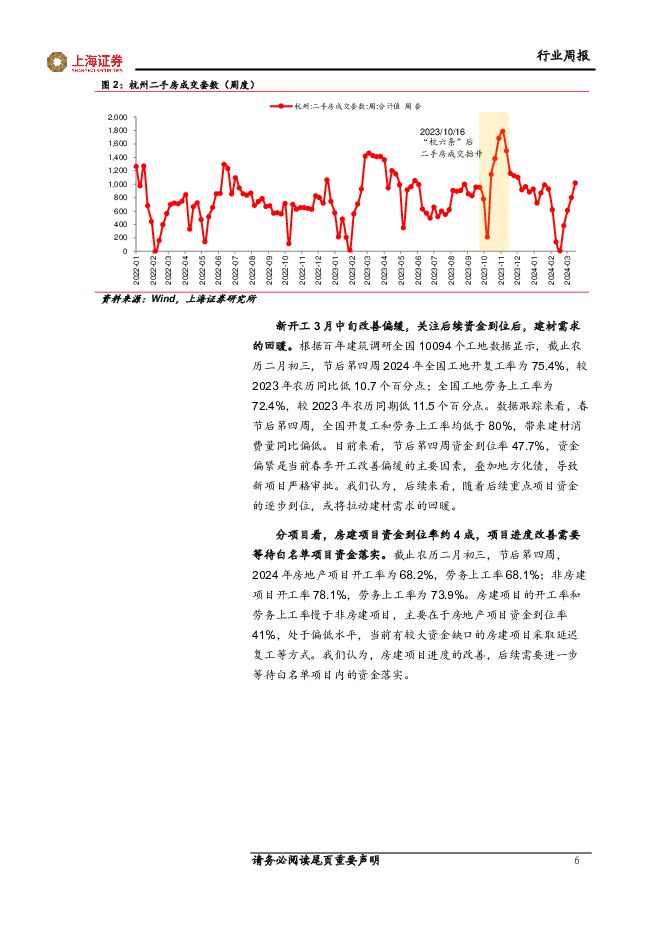

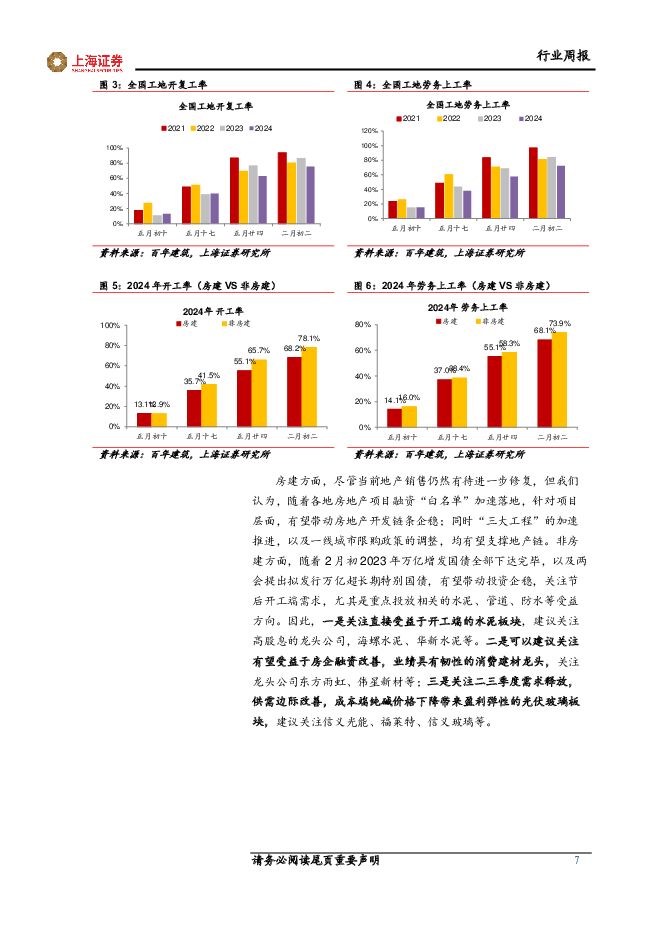

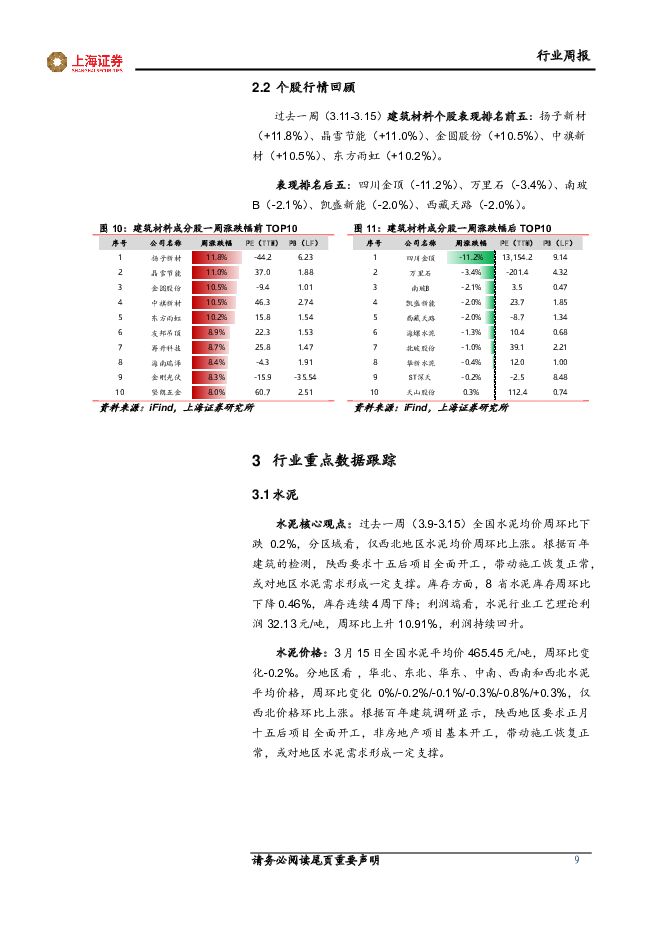

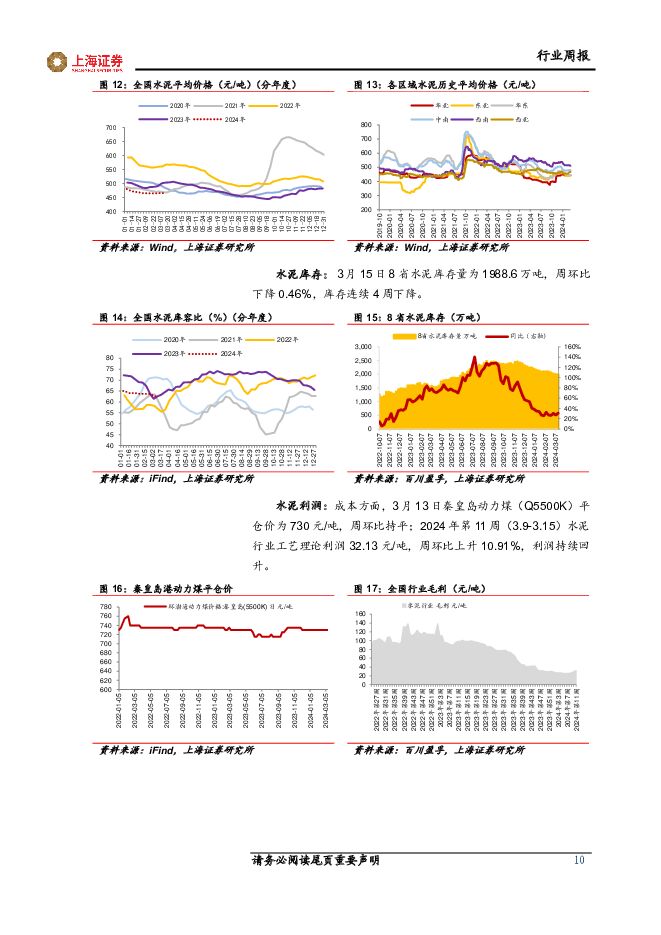

摘要:核心观点杭州放开二手房限购政策,增值税“5改2”,将能有效带动二手房置换链条的活跃。2024年3月14日,杭州市再次优化住房政策,一方面,优化二手住房限购政策,在杭州市范围内购买二手住房,不再审核购房人资格;另一方面,优化增值税免征年限,出售住房增值税调整为2年。杭州此次住房限购调整,是继2023年10月16日将住房限购范围缩窄为主城区4区之后的又一次调整,意味着杭州已经完全放开了二手房限购。从市场表现来看,2023年10月16日的“杭六条”发布后,10月当月二手房成交套数抬升至5247套,较9月环比增加41.9%,对于二手房的成交起到了推动作用。我们认为,此次完全放开二手房限购,也将能有效带动二手房置换链条的活跃,起到进一步稳定房地产市场的作用。新开工3月中旬改善偏缓,关注后续资金到位后,建材需求的回暖。根据百年建筑调研全国10094个工地数据显示,截止农历二月初三,节后第四周2024年全国工地开复工率为75.4%,较2023年农历同比低10.7个百分点;全国工地劳务上工率为72.4%,较2023年农历同期低11.5个百分点。数据跟踪来看,春节后第四周,全国开复工和劳务上工率均低于80%,带来建材消费量同比偏低。目前来看,节后第四周资金到位率47.7%,资金偏紧是当前春季开工改善偏缓的主要因素,叠加地方化债,导致新项目严格审批。我们认为,后续来看,随着后续重点项目资金的逐步到位,或将拉动建材需求的回暖。分项目看,房建项目资金到位率约4成,项目进度改善需要等待白名单项目资金落实。截止农历二月初三,节后第四周,2024年房地产项目开工率为68.2%,劳务上工率68.1%;非房建项目开工率78.1%,劳务上工率为73.9%。房建项目的开工率和劳务上工率慢于非房建项目,主要在于房地产项目资金到位率41%,处于偏低水平,当前有较大资金缺口的房建项目采取延迟复工等方式。我们认为,房建项目进度的改善,后续需要进一步等待白名单项目内的资金落实。行业重点数据跟踪:水泥核心观点:去一周(3.9-3.15)全国水泥均价周环比下跌0.2%,分区域看,仅西北地区水泥均价周环比上涨。根据百年建筑的检测,陕西要求十五后项目全面开工,带动施工恢复正常,或对地区水泥需求形成一定支撑。库存方面,8省水泥库存周环比下降0.46%,库存连续4周下降;利润端看,水泥行业工艺理论利润32.13元/吨,周环比上升10.91%,利润持续回升。平板玻璃:过去一周(3.9-3.15)浮法玻璃价格环比下跌2%,价格转跌。库存方面,玻璃库存周环比抬升6.3%,受终端订单不足影响,产销偏淡,市场观望情绪较浓,连续9周累库。玻璃成本端看,纯碱价格周环比下跌0.88%,纯碱库存方面,3月14日国内纯碱厂家总库存79.27万吨,环比降8.93%,当周下游提库积极,库存转为去库。随着成本端纯碱价格的下降,玻璃利润有望得到增厚。光伏玻璃:过去一周(3.9-3.15)光伏玻璃价格周环比持平,库存环比变化-1.22%,小幅去库。下游组件需求看,根据TrendForce数据显示,3月组件排产增速超35%,预计2024年全球光伏装机同比增长20%。供应端,2024年第11周,光伏玻璃产量周环比持平。玻纤:过去一周(3.9-3.15)玻纤价格延续低位持平。碳纤维:过去一周(3.9-3.15)碳纤维价格本周持稳,库存周环比回落0.30%,库存连续2周下降。供应方面,产量周环比持平,开工率回落,周变化-1.26个百分点。投资建议房建方面,尽管当前地产销售仍然有待进一步修复,但我们认为,随着各地房地产项目融资“白名单”加速落地,针对项目层面,有望带动房地产开发链条企稳;同时“三大工程”的加速推进,以及一线城市限购政策的调整,均有望支撑地产链。非房建方面,随着2月初2023年万亿增发国债全部下达完毕,以及两会提出拟发行万亿超长期特别国债,有望带动投资企稳,关注节后开工端需求,尤其是重点投放相关的水泥、管道、防水等受益方向。因此,一是关注直接受益于开工端的水泥板块,建议关注高股息的龙头公司,海螺水泥、华新水泥等。二是可以建议关注有望受益于房企融资改善,业绩具有韧性的消费建材龙头,关注龙头公司东方雨虹、伟星新材等;三是关注二三季度需求释放,供需边际改善,成本端纯碱价格下降带来盈利弹性的光伏玻璃板块,建议关注信义光能、福莱特、信义玻璃等。风险提示宏观经济下行风险,房地产行业修复不及预期;统计样本带来数据差异。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

通信行业周报:算力中长期确定性不改,低空经济拉动CNS相关信息基础设施建设加速 上海证券 2024-04-25(9页) 附下载

附下载")

行业走势行情回顾:过去一周(2024.4.15-4.19),上证指数、深证成指涨跌幅分别为1.52%...

755.85 KB共9页中文简体

3天前220积分

-

房地产行业2024年3月月报:新房二手房成交环比回升、同比降幅收窄;各地因城施策进一步优化政策 中银证券 2024-04-25(27页) 附下载

附下载")

核心观点新房:3月房企供货节奏有所加快,市场较2月低谷有所反弹,整体新房成交量环比大幅回升,但同比降...

2 MB共27页中文简体

3天前220积分

-

建筑材料行业周报:去库支撑玻璃短期企稳,关注玻纤二次提价 上海证券 2024-04-25(14页) 附下载

附下载")

核心观点短期玻璃连续三周去库,带动玻璃期货价格短期止跌企稳。自3月底以来,玻璃期货价格止跌企稳。我们...

611.61 KB共14页中文简体

3天前220积分

-

盐津铺子 盐津铺子2024年一季报点评:全渠道+大单品战略成果显著,增长势能有望延续 上海证券 2024-04-25(4页) 附下载

附下载")

盐津铺子(002847)投资摘要事件概述4月23日,盐津铺子发布2024年一季度业绩。24Q1,公司...

490.58 KB共4页中文简体

3天前218积分

-

珀莱雅 Q1业绩延续高增,多品牌势头强劲 上海证券 2024-04-25(4页) 附下载

附下载")

珀莱雅(603605)投资摘要事件概述公司发布23年报及24年第一季度报告。23年公司实现营收89....

428.51 KB共4页中文简体

3天前418积分

-

蓝晓科技 蓝晓科技2023年年报&2024年一季报点评:主业经营稳定,多领域发展提供公司成长动能 上海证券 2024-04-25(4页) 附下载

附下载")

蓝晓科技(300487)投资摘要事件概述4月21日,公司发布2023年年报和2024年一季度报告。2...

480.29 KB共4页中文简体

3天前218积分

-

跨境电商行业深度研究报告:短跑至长跑,跨境出海提速 上海证券 2024-04-24(29页) 附下载

附下载")

主要观点跨境电商行业:海外电商需求提升,跨境物流及供应链完善,“中国智造”出海加速。长期催化:逆全球...

1.53 MB共29页中文简体

4天前520积分

-

建筑材料行业月报:水泥、玻纤迎来涨价,有望改善行业盈利水平 华龙证券 2024-04-24(13页) 附下载

附下载")

摘要:主要建材品种水泥、玻纤迎来涨价,有望改善行业盈利水平,关注后续涨价落地情况及持续性,维持建材行...

1.24 MB共13页中文简体

4天前720积分

-

汽车与零部件行业周报:理想L6正式发布,北京车展即将拉开帷幕 上海证券 2024-04-24(11页) 附下载

附下载")

行情回顾汽车板块涨跌幅+0.13%,子板块中商用车表现最佳。过去一周(2024.4.15-2024....

521.49 KB共11页中文简体

4天前520积分

-

建筑材料行业周报:各地加快推进落后产能淘汰,有望带动行业供需格局改善 华龙证券 2024-04-24(15页) 附下载

附下载")

摘要:建材行业:4月18日,工信部在2024年一季度工业和信息化发展情况新闻发布会上介绍,将进一步落...

1006.34 KB共15页中文简体

4天前220积分

-

基础化工行业周报:海外化工装置异动较多,重点关注烯烃、维生素、TMA等行业 上海证券 2024-04-24(12页) 附下载

附下载")

市场行情走势过去一周,基础化工指数涨跌幅为-0.38%,沪深300指数涨跌幅为1.89%;基础化工板...

805.66 KB共12页中文简体

4天前220积分

-

计算机行业周报:Llama 3发布,开源大模型迎重要进展 上海证券 2024-04-24(15页) 附下载

附下载")

市场回顾过去一周(4.15-4.19)上证综指上涨1.52%,创业板指下跌0.39%,沪深300指数...

669.3 KB共15页中文简体

4天前220积分

-

交通运输行业周报:五一假期机票预售逐步加速,量价预计超过2019年同期 上海证券 2024-04-24(9页) 附下载

附下载")

行情回顾过去一周(2024/4/13-2024/4/19)上证指数报收3065.26点,涨幅为1.5...

510.5 KB共9页中文简体

4天前220积分

-

宁德时代 动储龙头盈利超预期,高分红彰显资金实力 第一上海证券 2024-04-24(3页) 附下载

附下载")

宁德时代(300750)动储龙头盈利超预期,高分红彰显资金实力2024年Q1业绩符合预期:公司202...

297.09 KB共3页中文简体

4天前218积分

-

宁德时代 动储龙头盈利超预期,高分红彰显资金实力 第一上海证券 2024-04-24(3页) 附下载

宁德时代(300750)动储龙头盈利超预期,高分红彰显资金实力2024年Q1业绩符合预期:公司202...

297.09 KB共3页中文简体

4天前418积分

-

海外市场跟踪:海外通胀趋于回落 上海证券 2024-04-24(9页) 附下载

附下载")

海外市场跟踪——(4.15-4.19)海外股市主要国家以下跌为主;海外国债收益率以上行为主;美元指数...

1.16 MB共9页中文简体

4天前015积分

-

2024年二季度策略报告 第一上海证券 2024-04-24(6页) 附下载

附下载")

欧美通胀资料打压央行降息预期,地缘政治紧张加剧能源等大宗商品价格上涨尽管面临著复杂多变的地缘政治风险...

675.29 KB共6页中文简体

4天前110积分

-

房地产行业第16周周报:本周新房二手房成交同比降幅扩大;郑州出台配售型保障房管理办法意见稿 中银证券 2024-04-23(30页) 附下载

附下载")

新房、二手房成交面积环比由正转负,同比降幅扩大;土地市场环比量升价跌,溢价率同比上升,环比下降。核心...

2.74 MB共30页中文简体

5天前520积分

-

三大工程周报:首张城中村改造房票在广州发放,郑州二手房“以旧换新”正式启动 太平洋 2024-04-23(20页) 附下载

附下载")

首张城中村改造房票在广州发放4月18日,广州开发区、黄埔区首个城中村改造项目房票安置启动活动在中新广...

1.63 MB共20页中文简体

5天前220积分

-

建筑材料行业周报:关注玻纤底部机会 中国银河 2024-04-23(13页) 附下载

附下载")

核心观点:水泥:南方降雨影响市场需求,价格走低。需求方面,本周水泥市场需求疲软,南方地区受降雨影响需...

1.16 MB共13页中文简体

5天前420积分