绿田机械高压清洗机后起之秀,有望受益欧美消费品补库华福证券2024-03-19.pdf

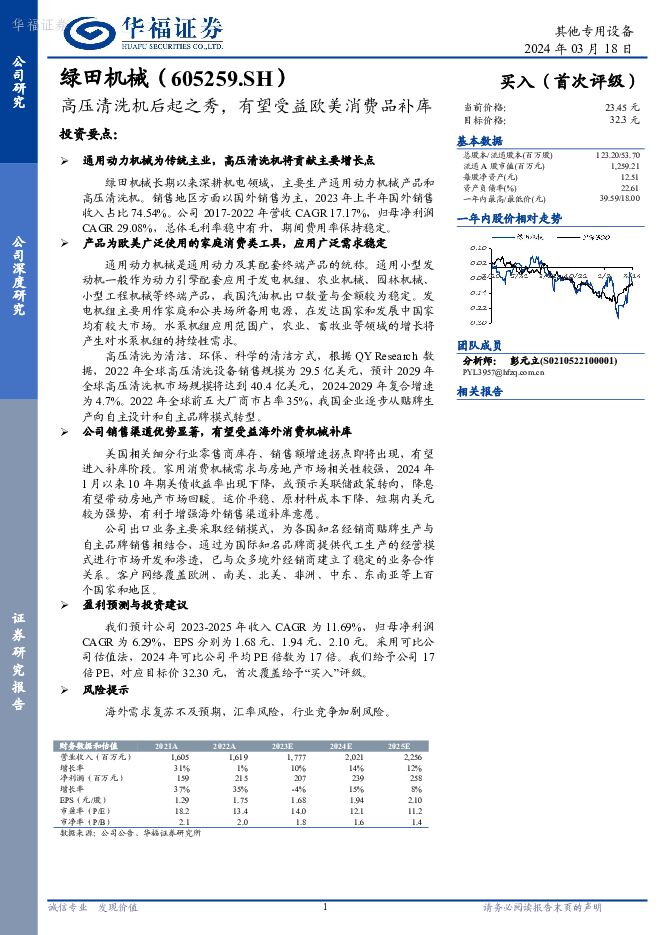

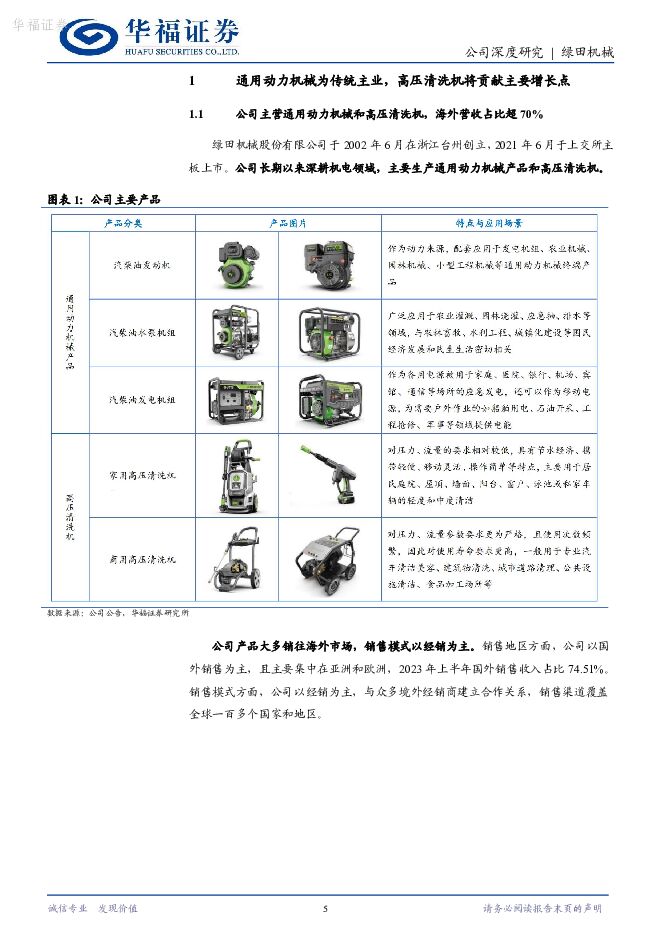

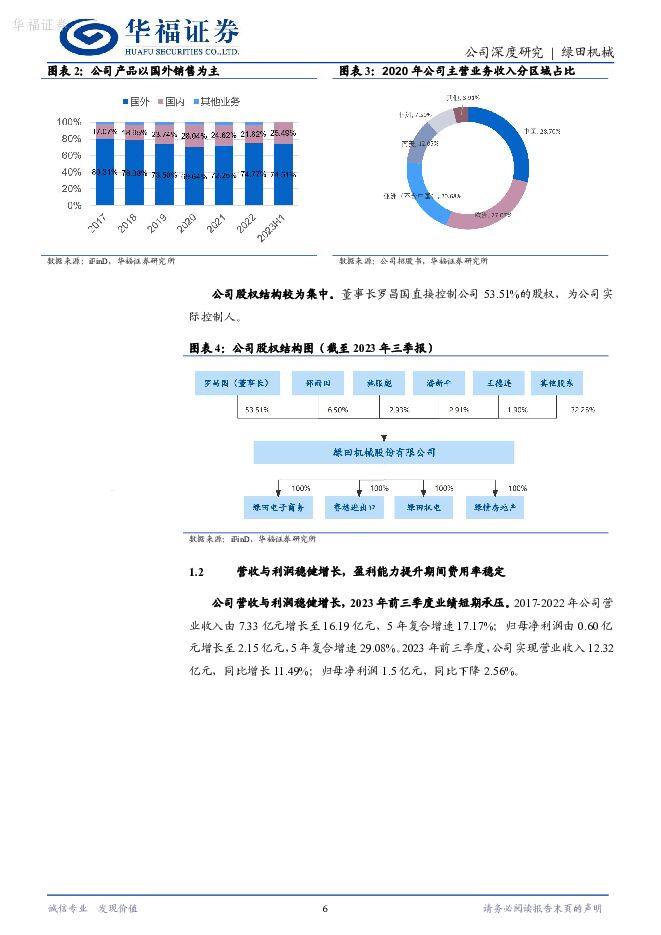

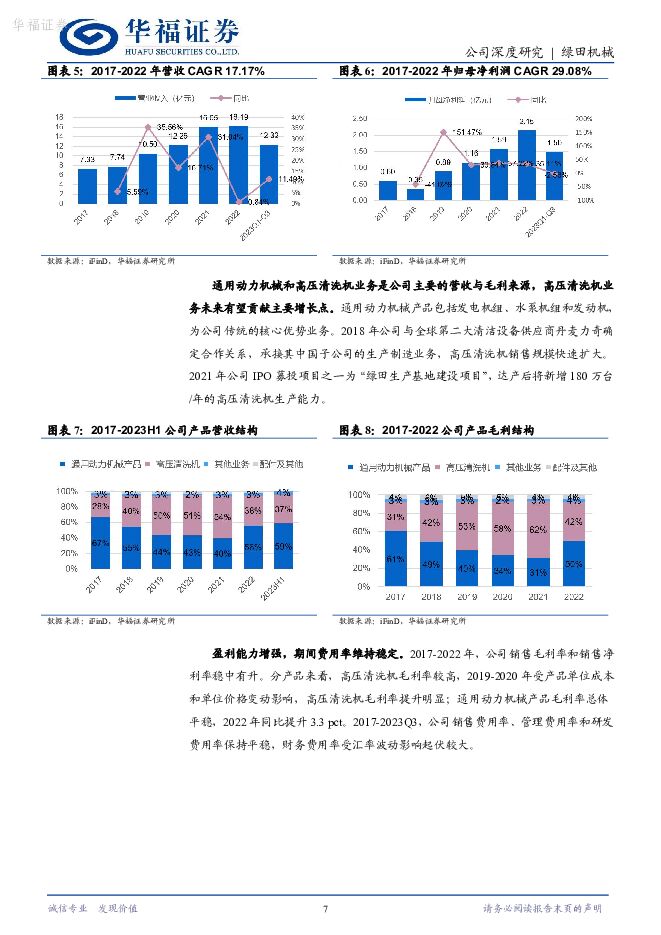

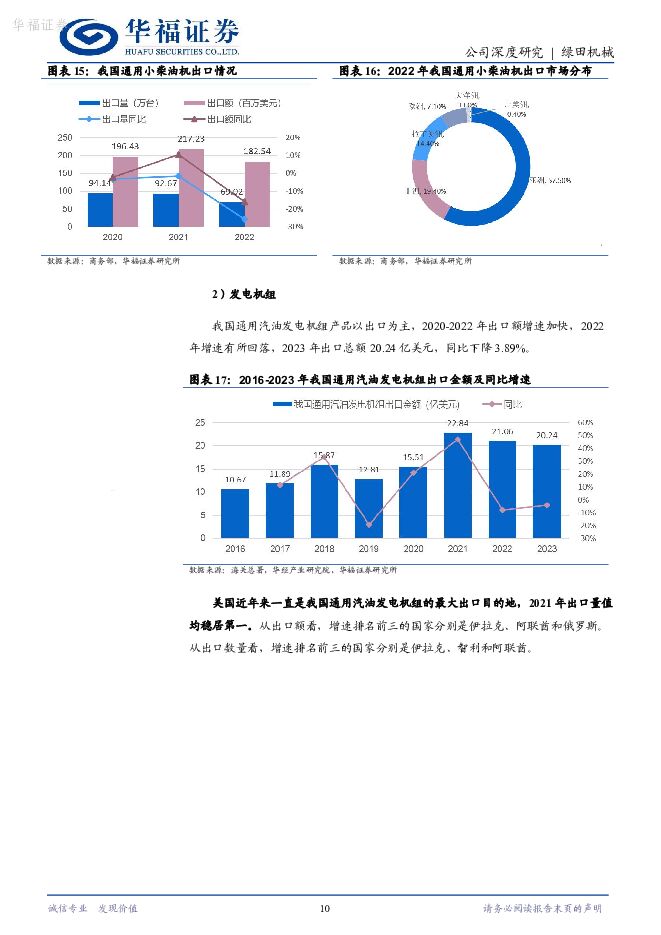

摘要:绿田机械(605259)投资要点:通用动力机械为传统主业,高压清洗机将贡献主要增长点绿田机械长期以来深耕机电领域,主要生产通用动力机械产品和高压清洗机。销售地区方面以国外销售为主,2023年上半年国外销售收入占比74.54%。公司2017-2022年营收CAGR17.17%,归母净利润CAGR29.08%,总体毛利率稳中有升,期间费用率保持稳定。产品为欧美广泛使用的家庭消费类工具,应用广泛需求稳定通用动力机械是通用动力及其配套终端产品的统称。通用小型发动机一般作为动力引擎配套应用于发电机组、农业机械、园林机械、小型工程机械等终端产品,我国汽油机出口数量与金额较为稳定。发电机组主要用作家庭和公共场所备用电源,在发达国家和发展中国家均有较大市场。水泵机组应用范围广,农业、畜牧业等领域的增长将产生对水泵机组的持续性需求。高压清洗为清洁、环保、科学的清洁方式,根据QYResearch数据,2022年全球高压清洗设备销售规模为29.5亿美元,预计2029年全球高压清洗机市场规模将达到40.4亿美元,2024-2029年复合增速为4.7%。2022年全球前五大厂商市占率35%,我国企业逐步从贴牌生产向自主设计和自主品牌模式转型。公司销售渠道优势显著,有望受益海外消费机械补库美国相关细分行业零售商库存、销售额增速拐点即将出现,有望进入补库阶段。家用消费机械需求与房地产市场相关性较强,2024年1月以来10年期美债收益率出现下降,或预示美联储政策转向,降息有望带动房地产市场回暖。运价平稳、原材料成本下降、短期内美元较为强势,有利于增强海外销售渠道补库意愿。公司出口业务主要采取经销模式,为各国知名经销商贴牌生产与自主品牌销售相结合,通过为国际知名品牌商提供代工生产的经营模式进行市场开发和渗透,已与众多境外经销商建立了稳定的业务合作关系。客户网络覆盖欧洲、南美、北美、非洲、中东、东南亚等上百个国家和地区。盈利预测与投资建议我们预计公司2023-2025年收入CAGR为11.69%,归母净利润CAGR为6.29%,EPS分别为1.68元、1.94元、2.10元。采用可比公司估值法,2024年可比公司平均PE倍数为17倍。我们给予公司17倍PE,对应目标价32.30元,首次覆盖给予“买入”评级。风险提示海外需求复苏不及预期,汇率风险,行业竞争加剧风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

附下载")

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

2天前020积分

-

食品饮料行业研究周报:消费类高频数据波动,食品饮料具备高股息潜力 申港证券 2024-04-25(10页) 附下载

市场回顾上周(4.15-4.21)食品饮料指数涨跌幅+0.74%,在申万31个行业中排名第10,跑输...

1.32 MB共10页中文简体

2天前020积分

-

人形机器人观点更新:Optimus24年底应用、25年底销售,进展符合预期 华福证券 2024-04-25(2页) 附下载

附下载")

投资要点:马斯克在特斯拉24Q1交流中表示:将特斯拉视为仅仅是汽车公司是不准确的,应视其为机器人技术...

289.76 KB共2页中文简体

2天前220积分

-

钢铁行业出口点评:关税调整对钢材出口影响有限,钢材出口量增价减警惕“质”的下降 华福证券 2024-04-25(3页) 附下载

投资要点:事件1)据Mysteel消息,4月23日巴西商务外贸执行管理委员会发布正式文件,宣布增加1...

1.18 MB共3页中文简体

2天前020积分

-

电力设备行业动态跟踪:首次实现无人机跨海货运,低空经济蓝图加速落地 华福证券 2024-04-25(2页) 附下载

附下载")

投资要点:琼粤两地首次实现无人机货运跨海飞行2024年4月24日,航天时代飞鹏有限公司的FP-98“...

302.2 KB共2页中文简体

2天前020积分

-

燕京啤酒 营收稳增,利润率提升逻辑逐步兑现 华福证券 2024-04-25(3页) 附下载

附下载")

燕京啤酒(000729)事件:燕京啤酒发布 2024 年一季度报告, 公司 24Q1 实现营收 35...

374.34 KB共3页中文简体

2天前218积分

-

行动教育 增速继续超预期,收款保障增长确定性 华福证券 2024-04-25(3页) 附下载

行动教育(605098)投资要点:24Q1 归母净利润+34%, 收款+32%至 1.6 亿元, 均...

360.47 KB共3页中文简体

2天前018积分

-

立讯精密 消费电子业务逆势增长,发力通讯和汽车业务前景广阔 国投证券 2024-04-25(5页) 附下载

立讯精密(002475)事件:公司发布 2023 年年度报告,全年实现营收 2319.05 亿元,同...

998.92 KB共5页中文简体

2天前218积分

-

立讯精密 业绩稳健增长,手机份额提升和卡位创新产品持续强化消费电子平台型优势 天风证券 2024-04-25(3页) 附下载

立讯精密(002475)事件:公司发布2023年年报,实现营业总收入2319.05亿元,yoy+8....

752.58 KB共3页中文简体

2天前218积分

-

佩蒂股份 盈利拐点已至,24Q1大超预期 华福证券 2024-04-25(3页) 附下载

佩蒂股份(300673)投资要点:业绩拐点已至,24Q1收入同增142.37%,归母净利润同增209...

382.3 KB共3页中文简体

2天前018积分

-

奥迪威 智能汽车及工控、仪表带动业绩高增,加速机器人、消费电子等应用布局北交所信息更新 开源证券 2024-04-25(4页) 附下载

附下载")

奥迪威(832491)2023年公司收入增长24%至4.67亿元,盈利及毛利率水平持续提升2023年...

663.21 KB共4页中文简体

2天前218积分

-

传媒行业:国产大模型专题:被低估的大模型“腾讯混元” 华福证券 2024-04-24(24页) 附下载

附下载")

摘要一、基础能力测试:混元VS Claude3VS Mistral1、数学能力:Claude3>混元...

7.13 MB共24页中文简体

3天前220积分

-

机械设备行业周报:AI赋能人形机器人,加速构建新质生产力 华龙证券 2024-04-24(15页) 附下载

附下载")

摘要:我国首次利用核电商用堆批量生产碳-14同位素,打破国内碳-14同位素依赖进口的难题。本次碳-1...

4.31 MB共15页中文简体

3天前220积分

-

消费品成本指数跟踪:棕榈油价格止涨转跌,玉米、豆粕持续探底 海通国际 2024-04-24(16页) 附下载

附下载")

本周HTI跟踪的六类消费品,除啤酒期货上涨1.25%,其他品种成本指数大多持平或下降,但波动幅度均在...

1.96 MB共16页中文简体

3天前220积分

-

口腔医疗服务:“医疗”+“消费”千亿市场加速渗透 头豹词条报告系列 头豹研究院 2024-04-24(21页) 附下载

附下载")

口腔医疗服务行业是为口腔患者或有口腔医美需求人群提供专业诊疗服务的行业,拥有“消费+医疗”属性。服务...

2.04 MB共21页中文简体

3天前020积分

-

食品饮料行业专题报告:浅析功能性糖醇的应用空间及市场格局 华福证券 2024-04-24(13页) 附下载

附下载")

投资要点:应用空间广泛,功能性糖醇需求持续扩容。伴随着全球无糖/低糖的消费风潮以及复配技术的不断优化...

1.29 MB共13页中文简体

3天前020积分

-

机械设备行业点评报告:铜价上涨凸显复合铜箔降本潜力,关注其产业化进程 甬兴证券 2024-04-24(3页) 附下载

附下载")

事件近期, 铜价整体呈上涨趋势, 2024 年 4 月 19 日 SHFE 沪铜指数收盘价 7941...

403.73 KB共3页中文简体

3天前220积分

-

铝月报:3月俄铝进口增加,国内铝消费环比改善 华福证券 2024-04-24(13页) 附下载

附下载")

氧化铝:3月氧化铝产量环比增长,净进口52.6万吨。1)供给:3月产量706.35万吨,同比+1.0...

1.63 MB共13页中文简体

3天前220积分

-

消费社会模型2.0:从四次工业革命说起——以美国为例 华福证券 2024-04-24(65页) 附下载

投资要点消费社会模型2.0搭建。我们致力于搭建适用于各个国家、各个时间点的消费社会模型,在本篇报告中...

6.73 MB共65页中文简体

3天前020积分

-

机械设备行业周报:机器人产业层次化发展,探索前沿技术及商业模式 东海证券 2024-04-24(12页) 附下载

附下载")

投资要点:投资建议:机器人核心零部件方面,需结合主业地位筛选公司;整机方面,头部的工业机器人、消费机...

802.81 KB共12页中文简体

3天前220积分