万华化学业绩符合预期,看好龙头持续成长国金证券2024-03-19.pdf

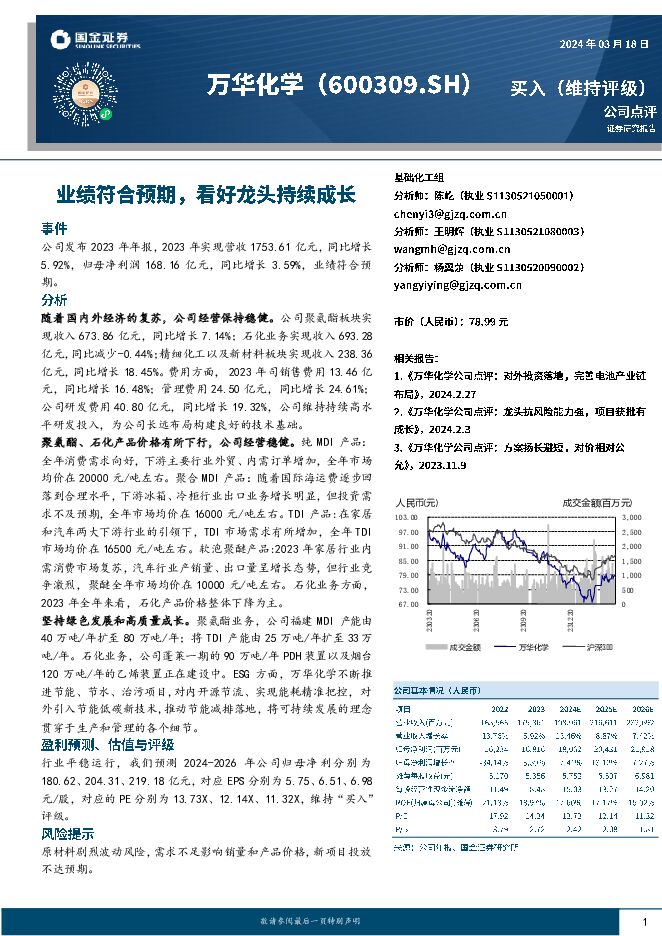

摘要:万华化学(600309)事件公司发布2023年年报,2023年实现营收1753.61亿元,同比增长5.92%,归母净利润168.16亿元,同比增长3.59%,业绩符合预期。分析随着国内外经济的复苏,公司经营保持稳健。公司聚氨酯板块实现收入673.86亿元,同比增长7.14%;石化业务实现收入693.28亿元,同比减少-0.44%;精细化工以及新材料板块实现收入238.36亿元,同比增长18.45%。费用方面,2023年司销售费用13.46亿元,同比增长16.48%;管理费用24.50亿元,同比增长24.61%;公司研发费用40.80亿元,同比增长19.32%,公司维持持续高水平研发投入,为公司长远布局构建良好的技术基础。聚氨酯、石化产品价格有所下行,公司经营稳健。纯MDI产品:全年消费需求向好,下游主要行业外贸、内需订单增加,全年市场均价在20000元/吨左右。聚合MDI产品:随着国际海运费逐步回落到合理水平,下游冰箱、冷柜行业出口业务增长明显,但投资需求不及预期,全年市场均价在16000元/吨左右。TDI产品:在家居和汽车两大下游行业的引领下,TDI市场需求有所增加,全年TDI市场均价在16500元/吨左右。软泡聚醚产品:2023年家居行业内需消费市场复苏,汽车行业产销量、出口量呈增长态势,但行业竞争激烈,聚醚全年市场均价在10000元/吨左右。石化业务方面,2023年全年来看,石化产品价格整体下降为主。坚持绿色发展和高质量成长。聚氨酯业务,公司福建MDI产能由40万吨/年扩至80万吨/年;将TDI产能由25万吨/年扩至33万吨/年。石化业务,公司蓬莱一期的90万吨/年PDH装置以及烟台120万吨/年的乙烯装置正在建设中。ESG方面,万华化学不断推进节能、节水、治污项目,对内开源节流、实现能耗精准把控,对外引入节能低碳新技术,推动节能减排落地,将可持续发展的理念贯穿于生产和管理的各个细节。盈利预测、估值与评级行业平稳运行,我们预测2024-2026年公司归母净利分别为180.62、204.31、219.18亿元,对应EPS分别为5.75、6.51、6.98元/股,对应的PE分别为13.73X、12.14X、11.32X,维持“买入”评级。风险提示原材料剧烈波动风险,需求不足影响销量和产品价格,新项目投放不达预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业大宗及贵金属周报:再通胀预期+矿端扰动,铜价涨势延续 国金证券 2024-04-28(14页) 附下载

附下载")

本周(4.22~4.26)内A股上涨,沪深300指数收涨1.20%,有色金属跑输大盘,收跌2.04%...

2.46 MB共14页中文简体

1天前020积分

-

稀土&小金属周报:供需矛盾加剧,看好锑价创历史新高 国金证券 2024-04-28(13页) 附下载

行情综述&投资建议本周(4.22-4.26)沪深300指数上涨1.51%,其中有色指数上涨0.43%...

1.49 MB共13页中文简体

1天前020积分

-

机械行业周报:看好机器人、工程机械及矿山机械 国金证券 2024-04-28(16页) 附下载

行情回顾本周板块表现:上周(2024/04/22-2024/04/26)5个交易日,SW机械设备指数...

1.86 MB共16页中文简体

1天前020积分

-

房地产行业研究:深圳启动以旧换新,LPR环比持平 国金证券 2024-04-28(20页) 附下载

行业点评本周A股地产、港股地产、物业板块均上涨。本周(4.20-4.26)申万A股房地产板块涨跌幅为...

2.32 MB共20页中文简体

1天前020积分

-

长久物流 利润同比大增,拓展新能源及数据业务 国金证券 2024-04-28(4页) 附下载

长久物流(603569)2024年4月26日,长久物流发布2023年年度。2023年公司实现营业收入...

1009.44 KB共4页中文简体

1天前218积分

-

云铝股份 复产逐步推进,旺季或迎量利齐升 国金证券 2024-04-26(4页) 附下载

云铝股份(000807)事件4月25日,公司发布24年一季报,1Q24实现营收113.58亿元,环比...

898.1 KB共4页中文简体

1天前018积分

-

迎驾贡酒 Q1业绩超预期,产品结构持续优化 国金证券 2024-04-26(4页) 附下载

迎驾贡酒(603198)2024年4月25日公司披露23年年报&24年一季报。23年实现营收67.2...

895.18 KB共4页中文简体

1天前018积分

-

洋河股份 分红比率持续提升,行稳致远 国金证券 2024-04-28(4页) 附下载

洋河股份(002304)业绩简评2024年4月26日公司披露23年年报及24年一季报。1)23年实现...

890.06 KB共4页中文简体

1天前018积分

-

英华特 涡旋压缩机龙头,国产替代稳步推进 国金证券 2024-04-28(4页) 附下载

英华特(301272)业绩简评4月26日,公司发布23年年报和24年一季报,23年公司实现收入5.5...

946.6 KB共4页中文简体

1天前018积分

-

玉禾田 订单表现出色,盼回款转好 国金证券 2024-04-26(4页) 附下载

玉禾田(300815)2024年4月25日晚间公司披露23年报及24年一季报。23全年实现营收61....

926.51 KB共4页中文简体

1天前018积分

-

新凤鸣 业绩持续复苏的长丝龙头! 国金证券 2024-04-26(8页) 附下载

新凤鸣(603225)业绩简评新凤鸣于2024年4月25日发布公司2024年第一季度报告,2024Q...

1.3 MB共8页中文简体

1天前018积分

-

万兴科技 标准化产品规模效应显现,利润率持续上升 国金证券 2024-04-28(6页) 附下载

万兴科技(300624)业绩简评收入&利润端-23年符合预期,24年Q1收入受基数、未做提价等因素影...

1.48 MB共6页中文简体

1天前018积分

-

同庆楼 Q1盈利受新店影响,全年规划积极 国金证券 2024-04-26(4页) 附下载

同庆楼(605108)事件24年4月25日公司披露23年报及24年一季报,23年实现营收24.01亿...

1.39 MB共4页中文简体

1天前018积分

-

兴通股份 业绩确认向上拐点,化学品水运龙头持续扩张 国信证券 2024-04-28(6页) 附下载

兴通股份(603209)核心观点兴通股份公布2024年一季报,业绩同环比均有所提升。2024年一季度...

311.85 KB共6页中文简体

1天前218积分

-

兴通股份 Q1业绩同比增长,运力规模持续扩大 国金证券 2024-04-28(4页) 附下载

兴通股份(603209)2024年4月26日,兴通股份发布2024年第一季度报告。2024年一季度公...

896.99 KB共4页中文简体

1天前018积分

-

新点软件 控费效果显著,B端业务占比有望提升 国金证券 2024-04-26(4页) 附下载

新点软件(688232)2024年4月25日,公司发布24年一季报,Q1实现营收2.94亿元,较上年...

867.63 KB共4页中文简体

1天前018积分

-

桐昆股份 期待从磨底转向进击! 国金证券 2024-04-28(10页) 附下载

桐昆股份(601233)业绩简评桐昆股份于2024年4月26日发布公司2023年年度业绩报告,202...

1.29 MB共10页中文简体

1天前018积分

-

石化机械 利润率逐步提升,氢能订单大幅增长 国金证券 2024-04-26(4页) 附下载

石化机械(000852)业绩简评2024年4月25日公司发布23年年报和24年一季报,23年实现营业...

924.25 KB共4页中文简体

1天前018积分

-

完美世界 Q1短期承压,关注新产品上线 国金证券 2024-04-28(4页) 附下载

完美世界(002624)2024年4月26日,公司发布24年一季报,Q1收入13.3亿元,同比-30...

999.96 KB共4页中文简体

1天前018积分

-

天味食品 小B持续发力,产品结构改善 国金证券 2024-04-26(4页) 附下载

天味食品(603317)4月25日公司发布一季报,24Q1实现营收8.53亿元,同比+11.34%;...

903.24 KB共4页中文简体

1天前018积分