金徽酒2023年报点评:锚定目标明确节奏,夯实基础布局长远海通国际2024-03-19.pdf

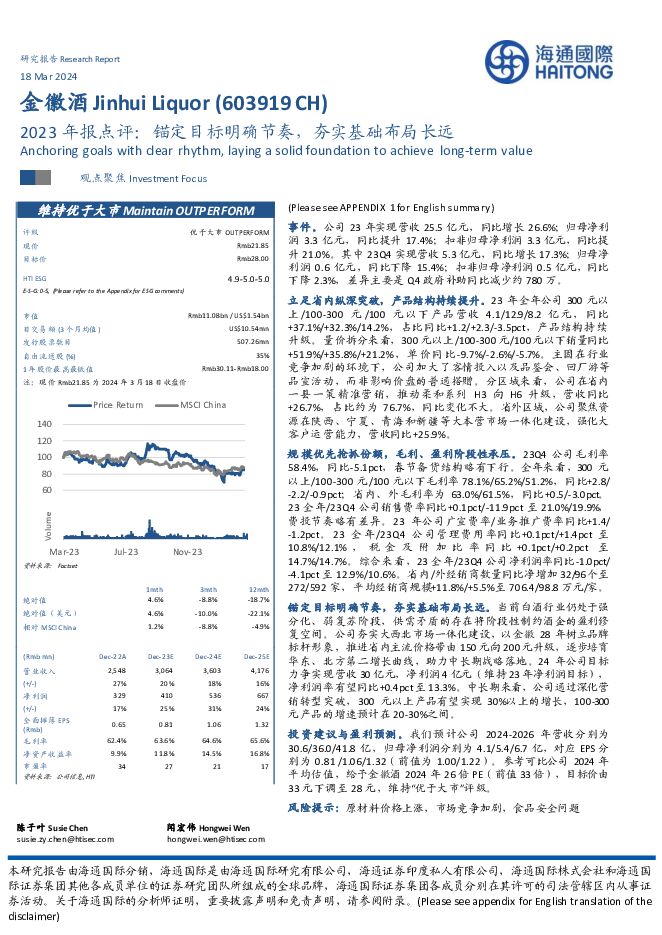

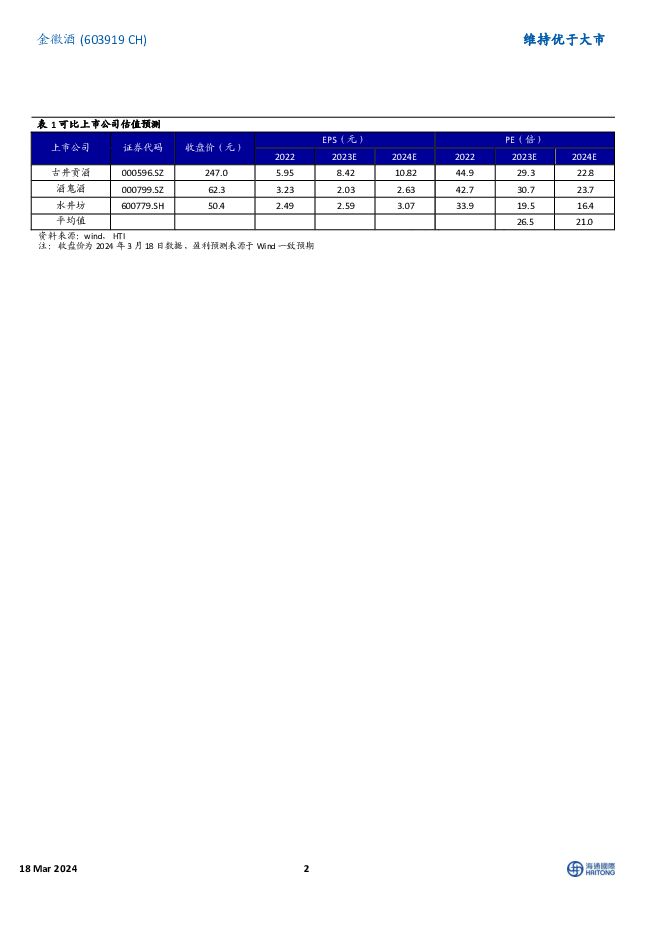

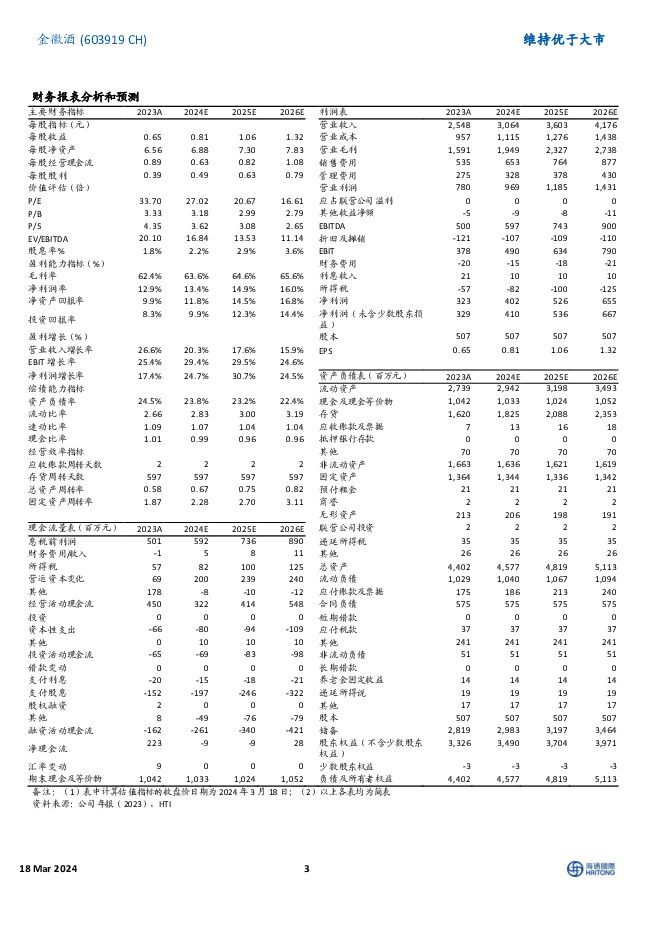

摘要:金徽酒(603919)事件。公司23年实现营收25.5亿元,同比增长26.6%;归母净利润3.3亿元,同比提升17.4%;扣非归母净利润3.3亿元,同比提升21.0%。其中23Q4实现营收5.3亿元,同比增长17.3%;归母净利润0.6亿元,同比下降15.4%;扣非归母净利润0.5亿元,同比下降2.3%,差异主要是Q4政府补助同比减少约780万。立足省内纵深突破,产品结构持续提升。23年全年公司300元以上/100-300元/100元以下产品营收4.1/12.9/8.2亿元,同比+37.1%/+32.3%/14.2%,占比同比+1.2/+2.3/-3.5pct,产品结构持续升级。量价拆分来看,300元以上/100-300元/100元以下销量同比+51.9%/+35.8%/+21.2%,单价同比-9.7%/-2.6%/-5.7%。主因在行业竞争加剧的环境下,公司加大了客情投入以及品鉴会、回厂游等品宣活动,而非影响价盘的普通搭赠。分区域来看,公司在省内一县一策精准营销,推动柔和系列H3向H6升级,营收同比+26.7%,占比约为76.7%,同比变化不大。省外区域,公司聚焦资源在陕西、宁夏、青海和新疆等大本营市场一体化建设,强化大客户运营能力,营收同比+25.9%。规模优先抢抓份额,毛利、盈利阶段性承压。23Q4公司毛利率58.4%,同比-5.1pct,春节备货结构略有下行。全年来看,300元以上/100-300元/100元以下毛利率78.1%/65.2%/51.2%,同比+2.8/-2.2/-0.9pct;省内、外毛利率为63.0%/61.5%,同比+0.5/-3.0pct。23全年/23Q4公司销售费率同比+0.1pct/-11.9pct至21.0%/19.9%,费投节奏略有差异。23年公司广宣费率/业务推广费率同比+1.4/-1.2pct。23全年/23Q4公司管理费用率同比+0.1pct/+1.4pct至10.8%/12.1%,税金及附加比率同比+0.1pct/+0.2pct至14.7%/14.7%。综合来看,23全年/23Q4公司净利润率同比-1.0pct/-4.1pct至12.9%/10.6%。省内/外经销商数量同比净增加32/96个至272/592家,平均经销商规模+11.8%/+5.5%至706.4/98.8万元/家。锚定目标明确节奏,夯实基础布局长远。当前白酒行业仍处于强分化、弱复苏阶段,供需矛盾的存在将阶段性制约酒企的盈利修复空间。公司夯实大西北市场一体化建设,以金徽28年树立品牌标杆形象,推进省内主流价格带由150元向200元升级,逐步培育华东、北方第二增长曲线,助力中长期战略落地。24年公司目标力争实现营收30亿元,净利润4亿元(维持23年净利润目标),净利润率有望同比+0.4pct至13.3%。中长期来看,公司通过深化营销转型突破,300元以上产品有望实现30%以上的增长,100-300元产品的增速预计在20-30%之间。投资建议与盈利预测。我们预计公司2024-2026年营收分别为30.6/36.0/41.8亿,归母净利润分别为4.1/5.4/6.7亿,对应EPS分别为0.81/1.06/1.32(前值为1.00/1.22)。参考可比公司2024年平均估值,给予金徽酒2024年26倍PE(前值33倍),目标价由33元下调至28元,维持“优于大市”评级。风险提示:原材料价格上涨,市场竞争加剧,食品安全问题

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

白酒行业研究:白酒业绩兑现强,分化中坚布局强势龙头 国金证券 2024-05-06(19页) 附下载

附下载")

投资逻辑整体而言,白酒板块23年&24Q1无论收入、业绩兑现度仍较高,此前市场对行业弱复苏下酒企业绩...

2.51 MB共19页中文简体

1天前220积分

-

房地产行业周报:第17周新房成交同比增速回落、供销比回落 海通国际 2024-05-06(13页) 附下载

上周1大中城市新房成交情况:2024年第17周30大中城市新房成交面积为191万平方米,环比前一周5...

1.84 MB共13页中文简体

1天前020积分

-

HTI中国消费品4月需求报告:多数行业依然处于低速增长 海通国际 2024-05-06(14页) 附下载

据海通国际预测,24年4月重点跟踪的8个行业中6个保持正增长,2个负增长。实现双位数增长的行业有次高...

1.52 MB共14页中文简体

1天前020积分

-

食品饮料行业周报:酒企业绩稳健增长,一季度开局表现靓丽 华金证券 2024-05-06(17页) 附下载

投资要点上周回顾:上周食品饮料(申万)行业整体上涨0.65%,在31个子行业中排名第22位,跑赢上证...

1.3 MB共17页中文简体

1天前220积分

-

食品饮料行业2024年度中期投资策略:白酒势能不减,大众品枯木逢春 开源证券 2024-05-06(27页) 附下载

核心观点1.市场表现:食品饮料年初至今跑输大盘,板块市值增长主因预期利润增加2024年1-4月食品饮...

1.13 MB共27页中文简体

1天前020积分

-

消费品价格跟踪报告:整箱、散飞走势分化,方便食品折扣力度减小 海通国际 2024-05-06(14页) 附下载

据多家酒业媒体报道,近日白酒批发价格如下:贵州茅台:本周(4月22日至4月29日),飞天整箱/散瓶/...

1.42 MB共14页中文简体

1天前020积分

-

星湖科技 公司年报点评:2023年扣非后净利润同比增长520.76%,公司拟建设60万吨玉米深加工及配套热电联产项目 海通国际 2024-05-06(12页) 附下载

星湖科技(600866)投资要点:2023年扣非后归母净利润同比增长520.76%,公司拟派发现金红...

2.04 MB共12页中文简体

1天前218积分

-

东方证券 公司季报点评:债券承销规模同比提升,受自营等拖累,归母净利润同比-38% 海通国际 2024-05-06(14页) 附下载

东方证券(600958)投资要点:公司2024年一季度债券承销规模同比提升,我们看好公司长期在财富管...

1.97 MB共14页中文简体

1天前218积分

-

重庆啤酒 第一季度收入增长7.2%,盈利能力提升 国信证券 2024-05-06(6页) 附下载

附下载")

重庆啤酒(600132)核心观点公司公布2024年第一季度报告,2024年第一季度,公司实现营业总收...

441.18 KB共6页中文简体

1天前218积分

-

国电南瑞 2024Q1营收同比增长24.25%,特高压景气度持续 海通国际 2024-05-06(12页) 附下载

国电南瑞(600406)营收及净利润增速符合预期。国电南瑞发布2023及2024Q1财报,公司202...

1.56 MB共12页中文简体

1天前218积分

-

爱旭股份 TOPCON产能升级改造,ABC组件放量可期 海通国际 2024-05-06(12页) 附下载

爱旭股份(600732)2024年一季度净利环比改善,业绩符合预期。2023年公司实现营业收入271...

1.39 MB共12页中文简体

1天前218积分

-

古井贡酒 一季度收入增长26%,2024年继续稳健增长 国信证券 2024-05-06(6页) 附下载

附下载")

古井贡酒(000596)核心观点2023年收入顺利破200亿,净利率提升逻辑不断兑现。2023年,年...

799.73 KB共6页中文简体

1天前218积分

-

三角轮胎 公司季报点评:23年扣非净利润同比+117.37%,24Q1扣非净利润同比+34.47% 海通国际 2024-05-06(11页) 附下载

三角轮胎(601163)投资要点:23年归母净利润同比+117.37%,24Q1扣非净利润同比+34...

2.03 MB共11页中文简体

1天前218积分

-

维信诺 淡季不淡,看好旺季需求 海通国际 2024-05-06(13页) 附下载

维信诺(002387)事件:公司发布一季报,1Q24收入18亿元,淡季不淡,伴随产品价格回暖以及产能...

1.37 MB共13页中文简体

1天前218积分

-

首旅酒店 24Q1业绩超预期,标准店RevPAR及开店均积极 天风证券 2024-05-06(3页) 附下载

附下载")

首旅酒店(600258)事件概述:24Q1实现营收18.45亿元/yoy+11.5%;归母净利1.2...

666.58 KB共3页中文简体

1天前218积分

-

舍得酒业 产品结构略有承压,费效比提升初显成效 国信证券 2024-05-06(6页) 附下载

舍得酒业(600702)核心观点事件:公司发布2024年一季报,2024年第一季度公司实现营业总收入...

930.89 KB共6页中文简体

1天前218积分

-

致欧科技 公司年报点评:产能问题已于2023年下半年得到解决,品牌影响力有望逐步走强 海通国际 2024-05-06(12页) 附下载

致欧科技(301376)投资要点:公司发布2023年年报及2024年一季报:2023年公司实现收入6...

2.02 MB共12页中文简体

1天前218积分

-

山西汾酒 2023完美收官,2024Q1利润超预期 山西证券 2024-05-06(5页) 附下载

山西汾酒(600809)事件描述事件:2023年实现营业收入319.28亿元,同比增长21.8%;归...

429.69 KB共5页中文简体

1天前218积分

-

国电南瑞 2024Q1营收同比增长24.25%,特高压景气度持续 海通国际 2024-05-06(12页) 附下载

国电南瑞(600406)营收及净利润增速符合预期。国电南瑞发布2023及2024Q1财报,公司202...

1.56 MB共12页中文简体

1天前218积分

-

永安期货 公司年报点评:2023年境外业务大幅增长,投资下滑与政策调整导致24Q1净利润承压 海通国际 2024-05-06(12页) 附下载

永安期货(600927)投资要点:【事件】永安期货发布2023全年及2024Q1业绩:1)2023年...

1.93 MB共12页中文简体

1天前218积分