阳光诺和公司简评报告:仿制药CRO快速增长,自研品种布局进入收获期首创证券2024-03-15.pdf

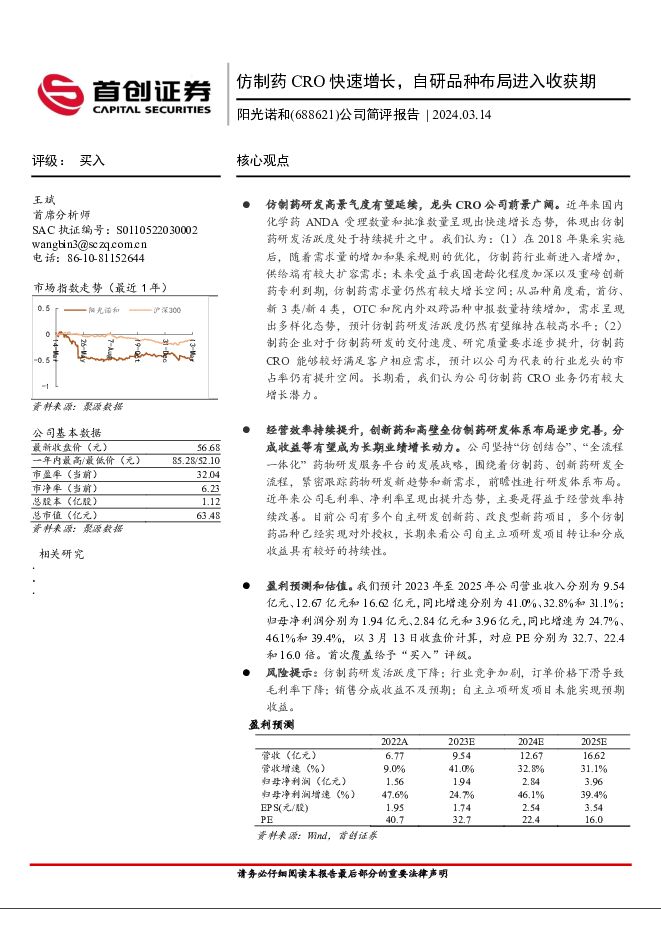

摘要:阳光诺和(688621)核心观点仿制药研发高景气度有望延续,龙头CRO公司前景广阔。近年来国内化学药ANDA受理数量和批准数量呈现出快速增长态势,体现出仿制药研发活跃度处于持续提升之中。我们认为:(1)在2018年集采实施后,随着需求量的增加和集采规则的优化,仿制药行业新进入者增加,供给端有较大扩容需求;未来受益于我国老龄化程度加深以及重磅创新药专利到期,仿制药需求量仍然有较大增长空间;从品种角度看,首仿、新3类/新4类,OTC和院内外双跨品种申报数量持续增加,需求呈现出多样化态势,预计仿制药研发活跃度仍然有望维持在较高水平;(2)制药企业对于仿制药研发的交付速度、研究质量要求逐步提升,仿制药CRO能够较好满足客户相应需求,预计以公司为代表的行业龙头的市占率仍有提升空间。长期看,我们认为公司仿制药CRO业务仍有较大增长潜力。经营效率持续提升,创新药和高壁垒仿制药研发体系布局逐步完善,分成收益等有望成为长期业绩增长动力。公司坚持“仿创结合”、“全流程一体化”药物研发服务平台的发展战略,围绕着仿制药、创新药研发全流程,紧密跟踪药物研发新趋势和新需求,前瞻性进行研发体系布局。近年来公司毛利率、净利率呈现出提升态势,主要是得益于经营效率持续改善。目前公司有多个自主研发创新药、改良型新药项目,多个仿制药品种已经实现对外授权,长期来看公司自主立项研发项目转让和分成收益具有较好的持续性。盈利预测和估值。我们预计2023年至2025年公司营业收入分别为9.54亿元、12.67亿元和16.62亿元,同比增速分别为41.0%、32.8%和31.1%;归母净利润分别为1.94亿元、2.84亿元和3.96亿元,同比增速为24.7%、46.1%和39.4%,以3月13日收盘价计算,对应PE分别为32.7、22.4和16.0倍。首次覆盖给予“买入”评级。风险提示:仿制药研发活跃度下降;行业竞争加剧,订单价格下滑导致毛利率下降;销售分成收益不及预期;自主立项研发项目未能实现预期收益。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

水晶光电 公司简评报告:三大板块布局初见成效,期待2024年继续高增 首创证券 2024-04-29(3页) 附下载

附下载")

水晶光电(002273)核心观点消费电子、车载光电和元宇宙布局初见成效,2023年业绩表现亮眼。20...

732.89 KB共3页中文简体

3天前15818积分

-

恒玄科技 公司简评报告:下游应用进一步拓宽,期待BES 2800开始放量 首创证券 2024-04-29(3页) 附下载

附下载")

恒玄科技(688608)核心观点事件:公司公告《2023年年度报告》。公司各下游领域均实现亮眼表现,...

735.22 KB共3页中文简体

3天前8018积分

-

云铝股份 公司简评报告:Q4利润同环比大幅改善,24年电解铝产量预计提升 首创证券 2024-04-26(3页) 附下载

附下载")

云铝股份(000807)核心观点Q4利润同环比大幅改善。2023年公司实现营业收入426.69亿元,...

367.11 KB共3页中文简体

4天前52618积分

-

阳光诺和 Q1业绩超预期,毛利率提升显著 太平洋 2024-04-26(4页) 附下载

附下载")

阳光诺和(688621)事件:4月25日,公司发布2023年年报及2024年一季报,2023年全年及...

598.77 KB共4页中文简体

4天前82018积分

-

赤峰黄金 公司简评报告:量价齐升利润高增,多项目稳步推进成长值可期 首创证券 2024-04-26(3页) 附下载

附下载")

赤峰黄金(600988)核心观点量价齐升,利润高增。2023年公司实现营业收入72.21亿元,同比+...

375.34 KB共3页中文简体

4天前38118积分

-

天山铝业 公司简评报告:铝价下跌拖累,铝土矿&电池箔进入收获期 首创证券 2024-04-25(3页) 附下载

附下载")

天山铝业(002532)核心观点铝价下降,2023年利润同比下滑。2023年公司实现营业收入289....

376.56 KB共3页中文简体

7天前44818积分

-

市场策略报告:MLF维持缩量续作 首创证券 2024-04-25(12页) 附下载

附下载")

核心观点资金流向:本周融资净流出74.75亿,较上周走阔46.72亿元,融资成交占比回升至8.19%...

1.27 MB共12页中文简体

7天前79410积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

附下载")

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

1周前86418积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

1周前15518积分

-

山东黄金 公司简评报告:量价齐升利润高增长,内生外延打造持续成长性 首创证券 2024-04-24(3页) 附下载

附下载")

山东黄金(600547)核心观点量价齐升,利润高增长。2023年公司实现营业收入592.75亿元,同...

367.68 KB共3页中文简体

1周前61518积分

-

山东黄金 公司简评报告:量价齐升利润高增长,内生外延打造持续成长性 首创证券 2024-04-24(3页) 附下载

山东黄金(600547)核心观点量价齐升,利润高增长。2023年公司实现营业收入592.75亿元,同...

367.68 KB共3页中文简体

1周前39118积分

-

百诚医药 公司信息更新报告:业绩强劲增长,持续推进CRO+CDMO一体化布局 开源证券 2024-04-24(4页) 附下载

附下载")

百诚医药(301096)业绩增长强劲,新签订单金额稳健增长2023年,公司实现营收10.17亿元(同...

830.13 KB共4页中文简体

1周前66418积分

-

百诚医药 公司信息更新报告:业绩强劲增长,持续推进CRO+CDMO一体化布局 开源证券 2024-04-24(4页) 附下载

百诚医药(301096)业绩增长强劲,新签订单金额稳健增长2023年,公司实现营收10.17亿元(同...

830.13 KB共4页中文简体

1周前31018积分

-

荣泰健康 公司简评报告:Q4营收增速拐点向上,盈利能力持续修复 首创证券 2024-04-24(3页) 附下载

附下载")

荣泰健康(603579)核心观点事件:公司发布2023年年报,全年实现营收18.55亿,同比-7.4...

381.49 KB共3页中文简体

1周前26018积分

-

荣泰健康 公司简评报告:Q4营收增速拐点向上,盈利能力持续修复 首创证券 2024-04-24(3页) 附下载

荣泰健康(603579)核心观点事件:公司发布2023年年报,全年实现营收18.55亿,同比-7.4...

381.49 KB共3页中文简体

1周前41818积分

-

市场策略报告:结构性行情延续 首创证券 2024-04-24(17页) 附下载

附下载")

核心观点本周(4月7日-4月13日)市场缩量下行,除红利指数外,主要宽基指数普遍收跌。其中,微盘股指...

1.01 MB共17页中文简体

1周前45210积分

-

天士力 公司简评报告:业绩符合预期,中药创新药有望进入收获期 首创证券 2024-04-22(3页) 附下载

附下载")

天士力(600535)核心观点事件:公司发布2023年年报,2023年实现营业收入86.74亿元(+...

673.57 KB共3页中文简体

1周前74718积分

-

市场策略报告:社融增速延续低迷 首创证券 2024-04-22(12页) 附下载

附下载")

核心观点资金流向:本周融资净流出28.03亿,融资成交占比回落至7.83%左右。累计融资净买入额与2...

1.55 MB共12页中文简体

1周前72410积分

-

市场策略报告:静候市场风偏改善 首创证券 2024-04-22(15页) 附下载

附下载")

核心观点本周市场延续震荡分化,主要宽基指数涨跌各半,市场风格偏向大盘。受新国九条与地缘事件影响,周内...

999.43 KB共15页中文简体

1周前53410积分

-

首创证券 首创证券2023年年报点评:营收净利双增,投资业务表现亮眼 太平洋 2024-04-18(3页) 附下载

附下载")

首创证券(601136)事件:公司发布2023年年报。报告期内,公司实现营收(净额法)19.27亿元...

384.95 KB共3页中文简体

2周前47518积分