航天彩虹国内收入下降,看好无人机国际业务持续放量中邮证券2024-03-15.pdf

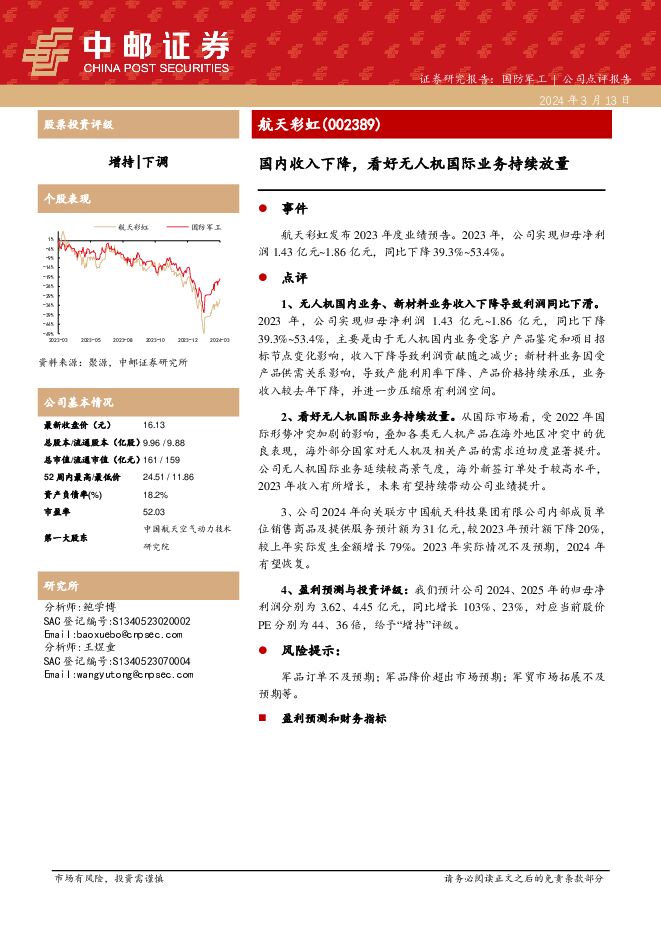

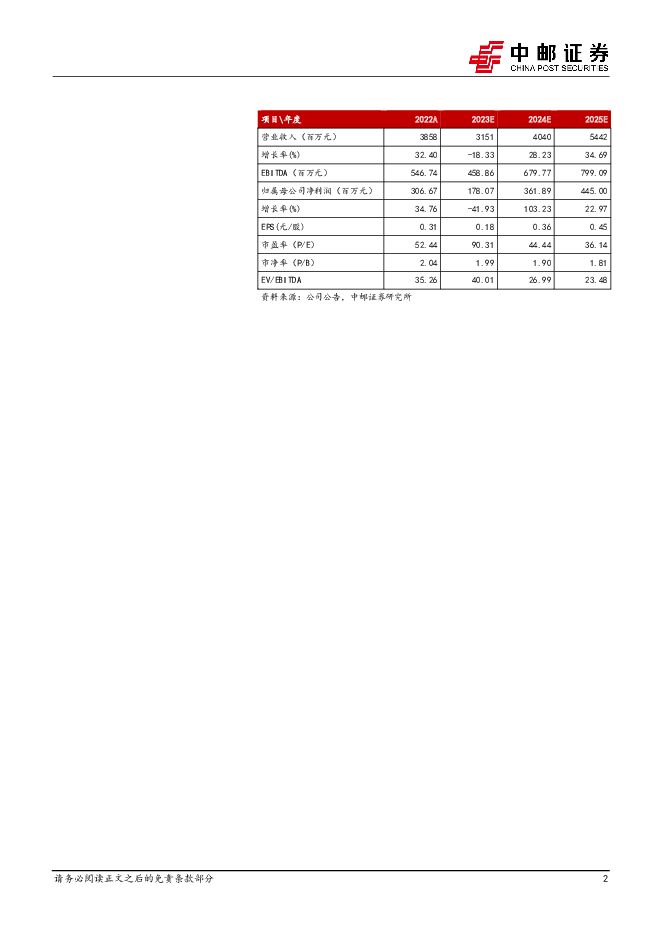

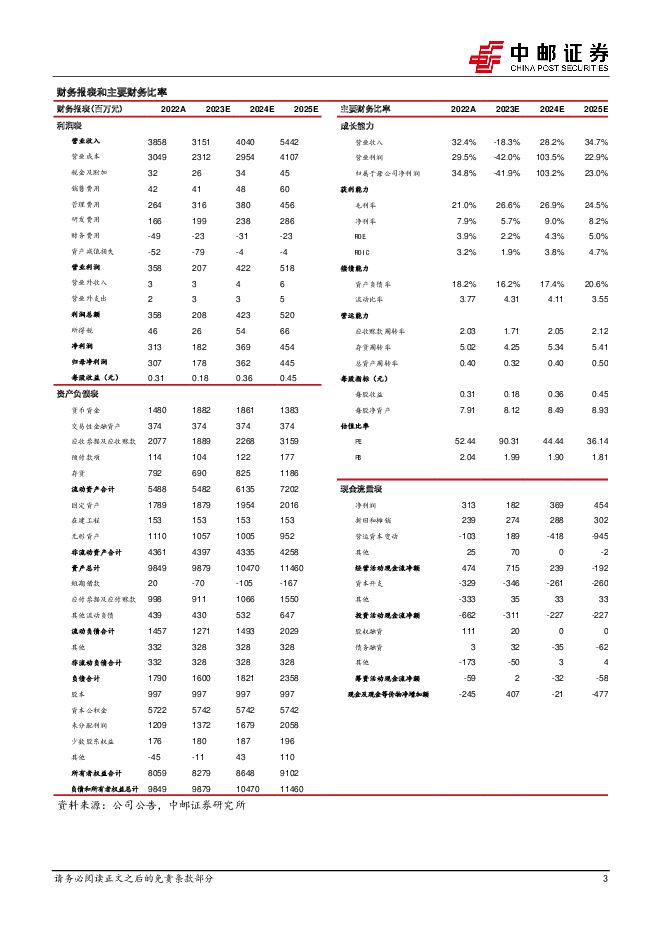

摘要:航天彩虹(002389)事件航天彩虹发布2023年度业绩预告。2023年,公司实现归母净利润1.43亿元~1.86亿元,同比下降39.3%~53.4%。点评1、无人机国内业务、新材料业务收入下降导致利润同比下滑。2023年,公司实现归母净利润1.43亿元~1.86亿元,同比下降39.3%~53.4%,主要是由于无人机国内业务受客户产品鉴定和项目招标节点变化影响,收入下降导致利润贡献随之减少;新材料业务因受产品供需关系影响,导致产能利用率下降、产品价格持续承压,业务收入较去年下降,并进一步压缩原有利润空间。2、看好无人机国际业务持续放量。从国际市场看,受2022年国际形势冲突加剧的影响,叠加各类无人机产品在海外地区冲突中的优良表现,海外部分国家对无人机及相关产品的需求迫切度显著提升。公司无人机国际业务延续较高景气度,海外新签订单处于较高水平,2023年收入有所增长,未来有望持续带动公司业绩提升。3、公司2024年向关联方中国航天科技集团有限公司内部成员单位销售商品及提供服务预计额为31亿元,较2023年预计额下降20%,较上年实际发生金额增长79%。2023年实际情况不及预期,2024年有望恢复。4、盈利预测与投资评级:我们预计公司2024、2025年的归母净利润分别为3.62、4.45亿元,同比增长103%、23%,对应当前股价PE分别为44、36倍,给予“增持”评级。风险提示:军品订单不及预期;军品降价超出市场预期;军贸市场拓展不及预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

基础化工行业日报:基础化工指数上涨,关注供给缺口下TMA持续涨价 中邮证券 2024-04-25(9页) 附下载

附下载")

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

487.04 KB共9页中文简体

3天前020积分

-

电力设备行业动态跟踪:首次实现无人机跨海货运,低空经济蓝图加速落地 华福证券 2024-04-25(2页) 附下载

附下载")

投资要点:琼粤两地首次实现无人机货运跨海飞行2024年4月24日,航天时代飞鹏有限公司的FP-98“...

302.2 KB共2页中文简体

3天前020积分

-

电力设备:绿电交易限价打开,碳、绿电、绿证市场机制融合有望加速 中邮证券 2024-04-25(4页) 附下载

附下载")

投资要点事件:2024年4月19日,国家能源局公开征求《电力中长期交易基本规则—绿色电力交易专章》意...

298.41 KB共4页中文简体

3天前020积分

-

闻泰科技 短期业务承压,特定客户业务稳步上量 中邮证券 2024-04-25(4页) 附下载

附下载")

闻泰科技(600745)投资要点受下游需求及竞争影响,短期业务承压。2023年公司实现营业收入612...

468.87 KB共4页中文简体

3天前218积分

-

万华化学 聚氨酯销量持续增长,逆市扩张弹性可期 中邮证券 2024-04-25(5页) 附下载

附下载")

万华化学(600309)事件:公司4月18日发布一季报,24Q1实现营收461.61亿元,同比+10...

504.95 KB共5页中文简体

3天前018积分

-

水羊股份 伊菲丹快速增长提升盈利能力,24Q1扣非业绩高增长 中邮证券 2024-04-25(5页) 附下载

水羊股份(300740)事件回顾公司公布23年年报及24Q1季报,23年实现收入44.93亿元,同降...

476.67 KB共5页中文简体

3天前018积分

-

三角防务 业绩维持较快增长,募投项目稳步推进 中邮证券 2024-04-25(5页) 附下载

附下载")

三角防务(300775)事件近日,三角防务发布2023年年度报告与2024年一季度报告。2023年,...

564.83 KB共5页中文简体

3天前218积分

-

华统股份 成本下降与出栏高增并行,成长性与安全性兼具 中邮证券 2024-04-25(4页) 附下载

附下载")

华统股份(002840)事件:公司发布2023年年报,全年实现营业收入85.78亿,同比下降9.24...

467.3 KB共4页中文简体

3天前018积分

-

国轩高科 全球化布局卓有成效,国内客户结构持续优化 中邮证券 2024-04-25(5页) 附下载

附下载")

国轩高科(002074)投资要点事件:国轩高科披露2023年年报和2024年一季报。2023年扣非归...

472.21 KB共5页中文简体

3天前018积分

-

钢研高纳 一季度业绩同比高增58%,业务拓展成效显著 中邮证券 2024-04-25(5页) 附下载

附下载")

钢研高纳(300034)事件4月23日,钢研高纳发布2023年年报和2024年一季报。2023年,公...

476.08 KB共5页中文简体

3天前218积分

-

博雅生物 一季度业绩符合预期,全年采浆量有望加速提升 中邮证券 2024-04-25(5页) 附下载

博雅生物(300294)事件:4月24日,公司发布2024年一季报:公司实现营收4.48亿元,同比下...

480.51 KB共5页中文简体

3天前018积分

-

低空经济专题之二:美国拥有成熟的通航产业,政策支持和电动化趋势下我国通航发展逢良机 中邮证券 2024-04-24(29页) 附下载

附下载")

投资要点美国通用航空历经1950年-1980年的高速发展期,1980-1993年的衰退期,1994年...

1.37 MB共29页中文简体

4天前820积分

-

房地产行业周报:房地产行业报告新房销售延续弱势“白名单”项目推进顺利 中邮证券 2024-04-24(11页) 附下载

投资要点上周北京优化老旧小区公积金贷款政策,全国第一批“白名单”项目也在顺利推进,根据证券时报,截至...

807.99 KB共11页中文简体

4天前220积分

-

电力设备点评报告:3月风光装机出炉,全年有望实现较快增长 中邮证券 2024-04-24(3页) 附下载

附下载")

事件2024 年 4 月 22 日,国家能源局发布 1-3 月份全国电力工业统计数据,一季度光伏、风...

291.66 KB共3页中文简体

4天前120积分

-

图南股份 业绩保持较快增长,产业链布局不断完善 中邮证券 2024-04-24(5页) 附下载

附下载")

图南股份(300855)事件4月19日,图南股份发布2023年年报和2024年一季报。2023年,公...

478.84 KB共5页中文简体

4天前018积分

-

图南股份 业绩保持较快增长,产业链布局不断完善 中邮证券 2024-04-24(5页) 附下载

图南股份(300855)事件4月19日,图南股份发布2023年年报和2024年一季报。2023年,公...

478.84 KB共5页中文简体

4天前218积分

-

上海家化 组织调整初见成效,24Q1业绩超预期 中邮证券 2024-04-24(5页) 附下载

附下载")

上海家化(600315)事件回顾公司公布2024年一季报,公司报告期内实现收入19.1亿元,同降3....

421.72 KB共5页中文简体

4天前218积分

-

上海家化 组织调整初见成效,24Q1业绩超预期 中邮证券 2024-04-24(5页) 附下载

上海家化(600315)事件回顾公司公布2024年一季报,公司报告期内实现收入19.1亿元,同降3....

421.72 KB共5页中文简体

4天前018积分

-

立华股份 24年Q1扭亏为盈,养殖成本下降明显 中邮证券 2024-04-24(5页) 附下载

附下载")

立华股份(300761)事件:公司发布2023年年报,全年实现营业收入153.54亿元,同比增长6....

473.06 KB共5页中文简体

4天前218积分

-

立华股份 24年Q1扭亏为盈,养殖成本下降明显 中邮证券 2024-04-24(5页) 附下载

立华股份(300761)事件:公司发布2023年年报,全年实现营业收入153.54亿元,同比增长6....

473.06 KB共5页中文简体

4天前018积分