大业股份风电项目获批,盈利弹性陡增中泰证券2024-03-15.pdf

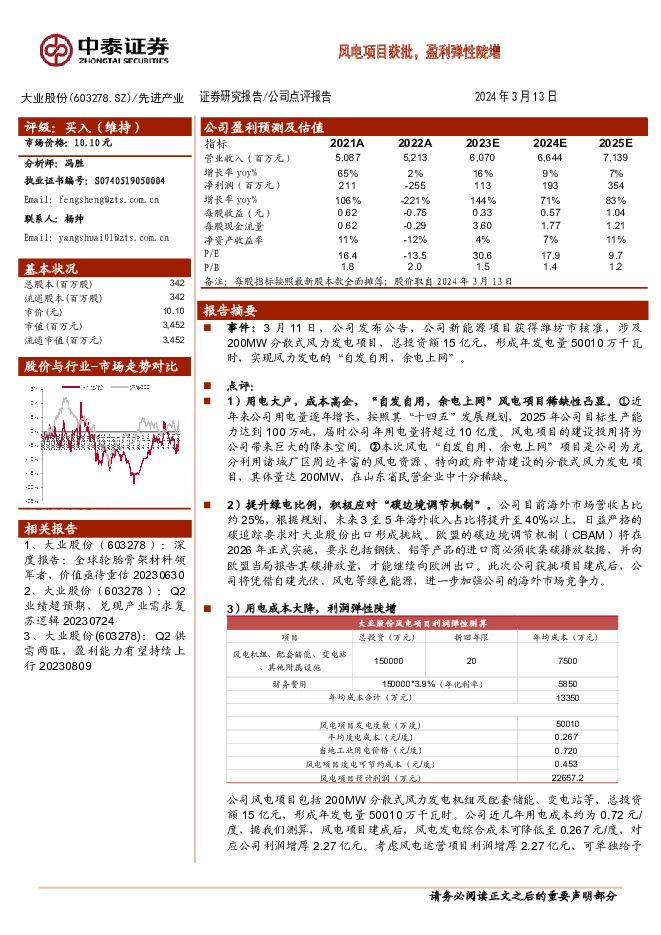

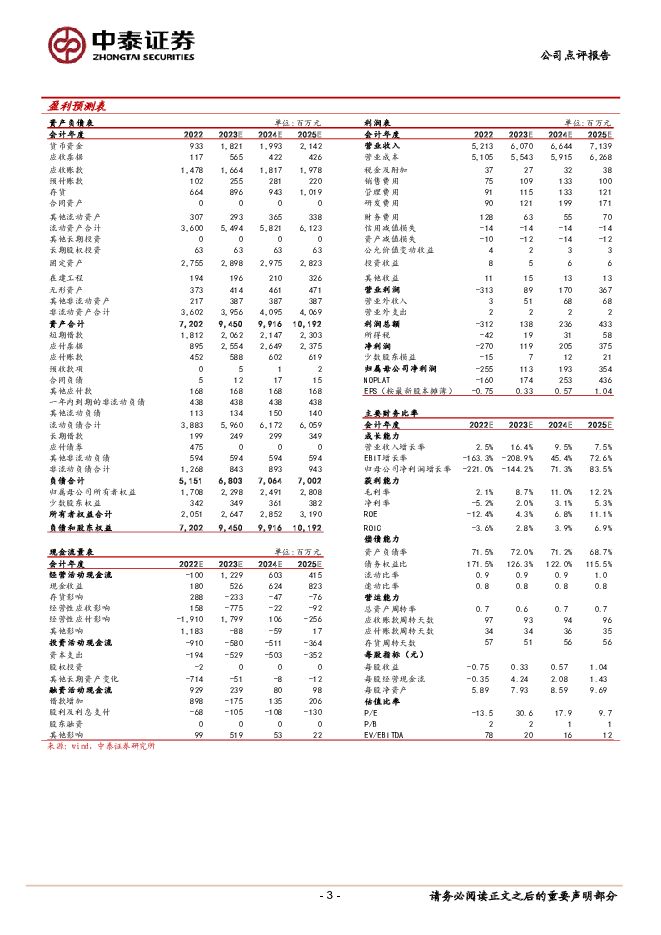

摘要:大业股份(603278)报告摘要事件:3月11日,公司发布公告,公司新能源项目获得潍坊市核准,涉及200MW分散式风力发电项目,总投资额15亿元,形成年发电量50010万千瓦时,实现风力发电的“自发自用,余电上网”。点评:1)用电大户,成本高企,“自发自用,余电上网”风电项目稀缺性凸显。①近年来公司用电量逐年增长,按照其“十四五”发展规划,2025年公司目标生产能力达到100万吨,届时公司年用电量将超过10亿度。风电项目的建设投用将为公司带来巨大的降本空间。②本次风电“自发自用,余电上网”项目是公司为充分利用诸城厂区周边丰富的风电资源、特向政府申请建设的分散式风力发电项目,其体量达200MW,在山东省民营企业中十分稀缺。2)提升绿电比例,积极应对“碳边境调节机制”。公司目前海外市场营收占比约25%,根据规划,未来3至5年海外收入占比将提升至40%以上,日益严格的碳追踪要求对大业股份出口形成挑战。欧盟的碳边境调节机制(CBAM)将在2026年正式实施,要求包括钢铁、铝等产品的进口商必须收集碳排放数据,并向欧盟当局报告其碳排放量,才能继续向欧洲出口。此次公司获批项目建成后,公司将凭借自建光伏、风电等绿色能源,进一步加强公司的海外市场竞争力。3)用电成本大降,利润弹性陡增公司风电项目包括200MW分散式风力发电机组及配套储能、变电站等,总投资额15亿元,形成年发电量50010万千瓦时。公司近几年用电成本约为0.72元/度,据我们测算,风电项目建成后,风电发电综合成本可降低至0.267元/度,对应公司利润增厚2.27亿元。考虑风电运营项目利润增厚2.27亿元,可单独给予其15倍估值,对应增厚公司市值34亿元。维持“买入”评级:根据业务拆分及盈利预测模型,我们预计2023-2025年公司营业收入分别为60.70/66.44/71.39亿元,归母净利润(不考虑风电项目带来的利润增厚)分别为1.13/1.93/3.54亿元,当前股价对应PE分别为30.6/17.9/9.7倍,维持“买入”评级。风险提示:下游行业需求不及预期风险;限电限产风险;研报使用的信息更新不及时的风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行业详解基金1Q24银行持仓:持仓占比升至2.53%,增配大行和优质中小银行 中泰证券 2024-04-25(14页) 附下载

附下载")

投资要点一季度偏股主动基金持仓银行股情况:基金加仓银行股且加仓幅度较大。我们统计了截止2024年4月...

990.67 KB共14页中文简体

2天前020积分

-

中闽能源 福建省风电运营商 充分受益于福建海风成长 华源证券 2024-04-25(13页) 附下载

中闽能源(600163)投资要点:福建投资集团旗下新能源平台,现有装机1GW。公司为福建省开发集团旗...

956.58 KB共13页中文简体

2天前018积分

-

长盛轴承 业绩基本盘稳固,战略业务有望打造新增长点 中泰证券 2024-04-25(5页) 附下载

长盛轴承(300718)投资要点事件:2024年04月23日,公司发布2023年年报&2024年一季...

525.1 KB共5页中文简体

2天前018积分

-

燕京啤酒 利润高增,实现开门红 中泰证券 2024-04-25(4页) 附下载

燕京啤酒(000729)投资要点事件:2024Q1公司实现收入35.87亿元,同比增长1.72%;实...

409.44 KB共4页中文简体

2天前018积分

-

斯菱股份 Q1业绩大超预期,上修公司业绩预测 中泰证券 2024-04-25(4页) 附下载

斯菱股份(301550)投资要点事件:4月23日,公司发布2024年一季报。2024年一季度公司实现...

613.11 KB共4页中文简体

2天前018积分

-

天孚通信 Q1业绩同比高增,高速率光器件驱动增长 中泰证券 2024-04-25(5页) 附下载

天孚通信(300394)投资要点公告摘要:公司发布2023年年报及2024年一季报,2023年全年实...

537.31 KB共5页中文简体

2天前218积分

-

浪潮信息 公司单Q4归母净利润实现高增,引领前沿创新 中泰证券 2024-04-25(4页) 附下载

附下载")

浪潮信息(000977)投资要点投资事件:公司发布2023年年报:2023年营业收入658.67亿元...

432.83 KB共4页中文简体

2天前218积分

-

浩洋股份 新品良率爬坡影响短期业绩,看好产能扩张后市占率提升 中泰证券 2024-04-25(4页) 附下载

浩洋股份(300833)投资要点事件:公司发布2023年年报和2024年一季报,2023年,公司实现...

334.95 KB共4页中文简体

2天前018积分

-

百诚医药 主业持续强劲,各块业务亮点频频 中泰证券 2024-04-25(5页) 附下载

百诚医药(301096)投资要点事件:公司发布2023年年报及2024年一季报,1)2023年公司实...

558.65 KB共5页中文简体

2天前018积分

-

福能股份 全年业绩符合预期,期待福建海风电价机制改善 华源证券 2024-04-25(2页) 附下载

福能股份(600483)事件:1)公司发布2023年年报,2023年公司实现营业收入146.9亿元,...

481.89 KB共2页中文简体

2天前018积分

-

宝信软件 Q1营收利润超预期,PLC+工业机器人前景广阔 中泰证券 2024-04-25(4页) 附下载

附下载")

宝信软件(600845)投资要点公告摘要:公司发布2024年一季报,报告期实现营收33.91亿元,同...

368.74 KB共4页中文简体

2天前218积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

附下载")

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

3天前018积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

3天前218积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

附下载")

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

3天前018积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

3天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

附下载")

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

3天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

3天前018积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

附下载")

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

3天前018积分

-

万孚生物 慢病、毒检等多业务表现优异,2024业绩有望快速增长 中泰证券 2024-04-24(9页) 附下载

附下载")

万孚生物(300482)投资要点事件:公司发布2023年年报以及2024年一季报,2023年公司实现...

529.55 KB共9页中文简体

3天前218积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

3天前418积分