美国通胀2024年2月数据点评:越来越远的“2%”招商银行2024-03-18.pdf

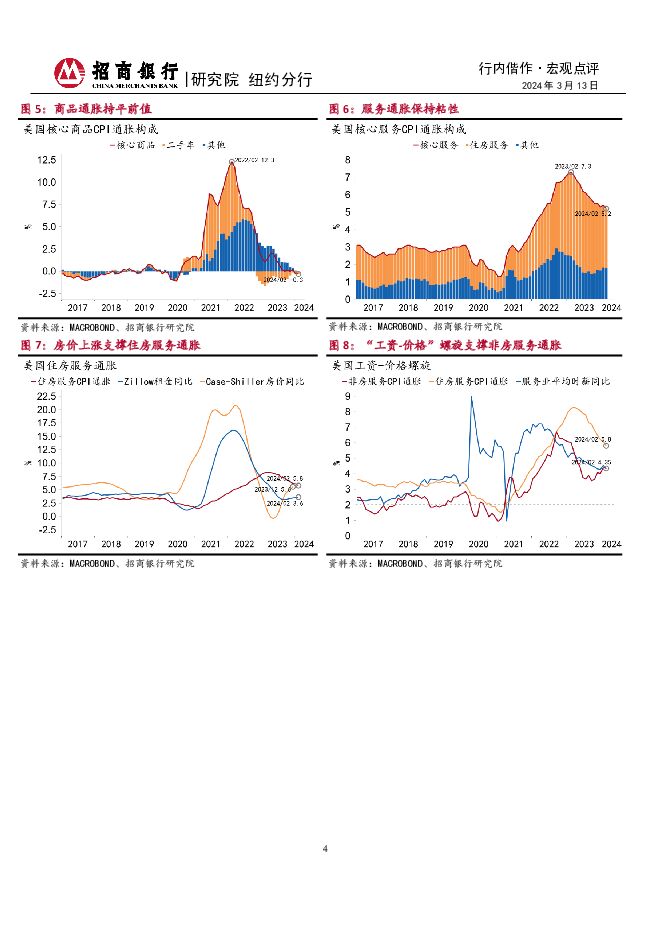

摘要:2月美国通胀数据再超市场预期。CPI同比增速3.2%(市场预期3.1%),环比增速0.4%(市场预期0.4%);核心CPI同比增速3.8%(市场预期3.7%),环比增速0.4%(市场预期0.3%)。从边际看,劳动力市场降温带来了服务通胀粘性的软化,但这一软化完全不足以让通胀回归2%。前瞻地看,不但服务通胀去化仍然艰难,而且商品也将脱离通缩状态,从中期看美国存在“再通胀”风险。一、能源&食品:回到均衡能源通胀跌幅收窄,食品通胀继续去化,来自供给侧的大起大落进一步退潮。从同比看,能源价格下跌1.9%,食品价格同比上涨2.2%,两者合计对总通胀的影响几乎为0;从环比看,能源价格上涨2.3%,终结了连续半年的下跌,食品价格环比持平,终结了连续三个季度的上涨。二、核心商品:环比转正核心商品价格环比转正,结束了连续3个月的下跌。从同比看,核心商品通胀连续第2个月录得负值;从环比看,核心商品价格在二手车带动下环比上涨0.1%。从长期看,商品价格很难回归2013-2018年的通缩状态,均衡通胀大概率位于0以上。2013-2018年的商品通缩很大程度上来自于次贷危机后的去产能过程,现阶段的商品通缩则很大程度上来自于中国经济周期调整导致的供求再平衡过程。随着时间的推移,以上这些支撑通缩的因素都已不复存在,叠加“脱钩”的持续影响,美国商品通胀将向0以上回归。三、核心服务:保持粘性从边际看,劳动力市场降温带来了服务通胀的软化。2月美国失业率从3.7%上行至3.9%,核心服务通胀环比增速从0.7%下行至0.5%。其中住房服务通胀环比增速从0.6%下行至0.4%,非房服务通胀环比增速从0.8%下行至0.5%。受此影响服务通胀小幅去化至5.2%。然而,考虑到劳动力市场和住房市场均面临着中长期供求矛盾,服务通胀进一步去化的空间可能已经不大。劳动力市场方面,老龄化对劳动参与率的长线压降仍将持续,但移民对供给的边际支撑存在政治扰动;住房市场方面,历史极低位的库存水平意味着次贷危机以来美国楼市已从“去库存”周期转向“补库存”周期,这将对房价和房租构成持续支撑。四、市场:小幅转鹰通胀粘性再超预期,市场表现小幅转鹰。美元隔夜利率曲线(OIS)暗示美联储年内降息幅度进一步收窄至84bp(3.5次),首次降息时点仍为6月。国债收益率全面上行。2年期上涨5bp至4.59%,5年期上涨6bp至4.15%,10年期上涨5bp至4.15%,30年期上涨5bp至4.31%。美元走强。美元指数从102.87上涨至102.94,美元兑换离岸人民币汇率从7.18上涨至7.19。科技股继续无视利率预期,美股三大指数全面收涨。标普500指数收涨1.12%创历史新高,纳斯达克指数收涨1.54%,道琼斯指数收涨0.61%。境外美元流动性相对宽松。根据今日境外银行间美元拆借加权成交利率,隔夜5.33%左右,1w5.40%,1m5.55%,3m5.65%,6m5.65%。五、前瞻:美国通胀仍难回归2%服务通胀保持粘性,商品或将终结通缩,美国通胀难以回归2%,市场对美联储政策的预期存在进一步转鹰的可能性。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行业详解基金1Q24银行持仓:持仓占比升至2.53%,增配大行和优质中小银行 中泰证券 2024-04-25(14页) 附下载

附下载")

投资要点一季度偏股主动基金持仓银行股情况:基金加仓银行股且加仓幅度较大。我们统计了截止2024年4月...

990.67 KB共14页中文简体

2天前020积分

-

成都银行 盈利稳健资产质量夯实,持续看好区域红利释放 平安证券 2024-04-25(5页) 附下载

成都银行(601838)事项:成都银行发布2023年年报及2024年一季报,公司23年、24Q1分别...

985.79 KB共5页中文简体

2天前218积分

-

成都银行 2023年年报&2024年一季报点评:业绩稳增长,不良再向下 民生证券 2024-04-25(6页) 附下载

成都银行(601838)事件:4月24日,成都银行发布2023年及24Q1财报。2023、24Q1营...

748.12 KB共6页中文简体

2天前218积分

-

中国银行行业:24Q1美资行业绩总结:营收和计提表现优于,NII表现分化 海通国际 2024-04-24(16页) 附下载

附下载")

24Q1,营收同比增速均超预期,,延续,23Q4,的情况,,非息收入占比较高的银行营收表现更好。美资...

1.12 MB共16页中文简体

3天前220积分

-

银行行业:1Q24基金持仓环比提升,高股息价值凸显 东兴证券 2024-04-24(9页) 附下载

事件:近期公募基金陆续披露2024年一季报,我们持续跟踪“普通股票型+偏股混合性+灵活配置型”口径下...

867.14 KB共9页中文简体

3天前220积分

-

非银行业主动型基金重仓数据跟踪(24Q1):板块持仓已处底部,关注左侧布局机会 平安证券 2024-04-24(13页) 附下载

:板块持仓已处底部,关注左侧布局机会 平安证券 2024-04-24(13页) 附下载")

核心观点一、行业数据跟踪:A股重仓市值环比继续下降,新发基金数量下滑。24Q1上证综指宽幅震荡,结构...

1.36 MB共13页中文简体

3天前220积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

附下载")

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

3天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

3天前018积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

附下载")

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

3天前018积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

3天前218积分

-

银行间市场消费贷款ABS次级档研究 中诚信国际 2024-04-24(9页) 附下载

消费贷款证券化(以下简称“消费贷款ABS”)产品是银行间资产证券化市场的重要组成部分。2020年以来...

691.77 KB共9页中文简体

3天前215积分

-

银行间市场信用卡分期ABS次级档研究 中诚信国际 2024-04-24(7页) 附下载

信用卡分期贷款证券化(以下简称“信用卡分期ABS”)产品是银行间资产证券化市场的重要组成部分。自20...

651.69 KB共7页中文简体

3天前215积分

-

银行业跟踪:Q1新发放利率继续下行,监管关注资金空转 东兴证券 2024-04-23(12页) 附下载

附下载")

周观点上周国新办举办新闻发布会,介绍一季度金融运行和外汇收支情况。重要内容包括:(1)一季度信贷投放...

1.19 MB共12页中文简体

4天前020积分

-

银行业24Q1主动基金银行重仓点评:银行板块持仓回暖,持续关注板块股息价值 平安证券 2024-04-23(4页) 附下载

附下载")

1季度末银行板块整体持仓提升明显。A股基金2024年1季报披露完毕,据统计,1季度末包括偏股、股票型...

762.85 KB共4页中文简体

4天前520积分

-

杭州银行 2023年年报、2024年一季报点评:1Q24盈利延续高增,高成长属性凸出 东兴证券 2024-04-23(8页) 附下载

附下载")

杭州银行(600926)事件:4月19日,杭州银行发布2023年年报(此前已发布业绩预报)和2024...

997.24 KB共8页中文简体

4天前418积分

-

银行业行业动态报告:信贷节奏和结构优化,防范资金空转力度将加大 中国银河 2024-04-22(17页) 附下载

附下载")

核心观点:一季度GDP增速超预期,投资仍有改善空间、需求延续偏弱格局:2023Q1,实际GDP同比增...

915.63 KB共17页中文简体

5天前520积分

-

平安银行 2024年一季报点评:其他非息表现亮眼,拨备反哺利润正增 东兴证券 2024-04-22(8页) 附下载

附下载")

平安银行(000001)事件:4月19日,平安银行公布2024年一季报,1Q24实现营收、拨备前利润...

916.41 KB共8页中文简体

5天前218积分

-

建设银行 资产质量平稳,负债管控有效 财信证券 2024-04-22(4页) 附下载

附下载")

建设银行(601939)投资要点:建设银行发布2023年年度报告:公司2023年实现营收7697.3...

651.23 KB共4页中文简体

5天前218积分

-

杭州银行 详解杭州银行2023年报&2024一季报:净利润保持较高增速,资产质量表现优异 中泰证券 2024-04-22(12页) 附下载

附下载")

杭州银行(600926)投资要点一季报综述:净利润增21.1%,稳健的基础上保持较高增速。2024年...

720.23 KB共12页中文简体

5天前518积分

-

杭州银行 归母净利润增速超20%,资产质量优势突出 信达证券 2024-04-22(7页) 附下载

附下载")

杭州银行(600926)事件:杭州银行披露2023年报和2024一季报:2024Q1归母净利润同比+...

684.44 KB共7页中文简体

5天前618积分