宏观经济点评:政策落地将对企业贷款形成支撑开源证券2024-03-17.pdf

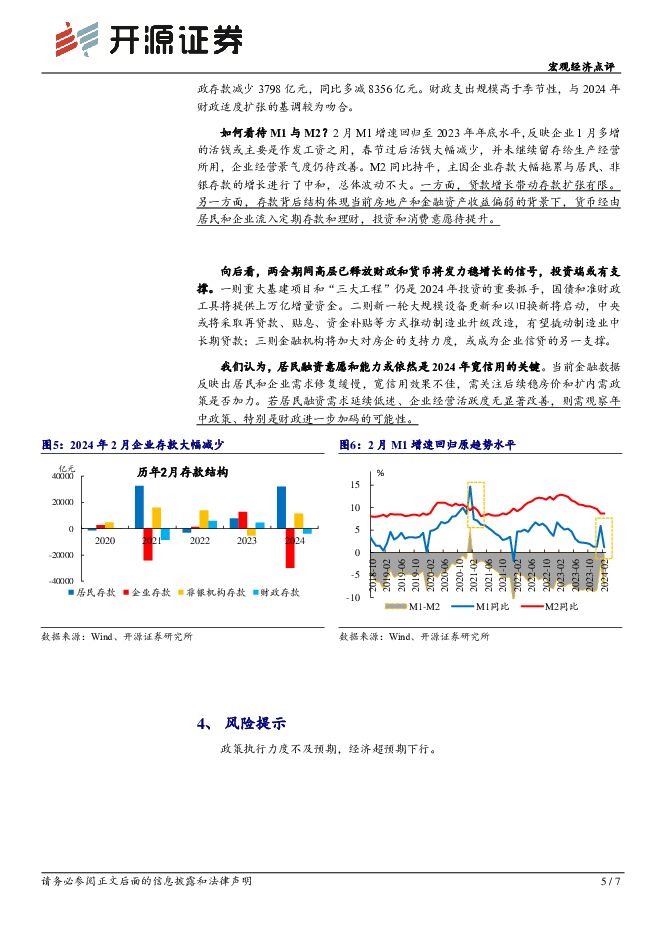

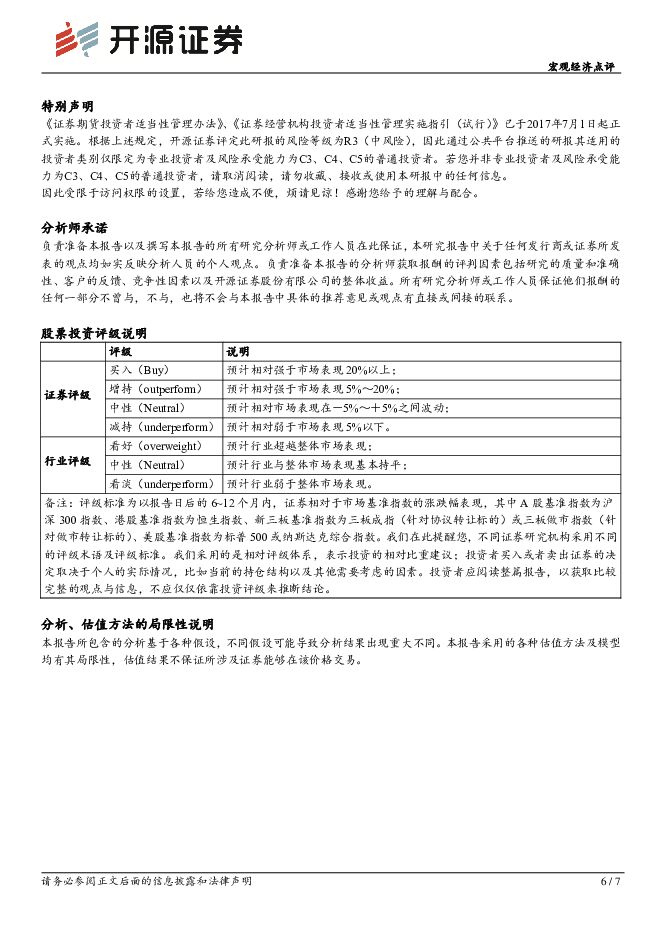

摘要:事件:2月社会融资规模增量为1.52万亿元,前值6.5万亿元;新增人民币贷款1.45万亿元,前值4.92万亿元。人民币信贷:企业需求存韧性,居民贷款大幅下滑2月信贷总量增加14500亿元,同比少增3600亿元,春节错月对总量影响较大。居民端贷款同比大幅少增;企业贷款微幅少增。居民贷款负增长,居民贷款需求弱于季节性。剔除春节错月效应,居民贷款下滑幅度稍弱,但表现依然不佳。与春节同在2月年份(2016/2018/2019/2021/2022年)的均值比,居民短贷、中长贷同比少增约2700、3200亿元。2月商品房销售走弱、春节期间居民短期借贷需求不高或是居民贷款少增的主因。企业贷款去春节效应后表现强于季节性,但弱于2023年;特别国债、大规模设备更新有望支撑中长期投资。企业贷款新增15700亿元,同比少增400亿元。与春节同在2月年份的均值比,企业短贷、中长贷分别同比多增2736、6343亿元;与2023年1月(春节月份)相比,少增9800亿、2.2万亿。一方面,2024年监管强调平滑信贷投放,集中放贷的情况减弱;另一方面,增发国债项目等对春节期间企业中长期贷款需求提供韧性。后续随着特别国债资金逐步投入使用、地产“白名单”融资机制投放落地,以及新一轮大规模设备更新对制造业贷款形成拉动,企业端贷款需求或持续回升。社融:总量大幅少增,信用改善持续性偏弱2月社融新增1.52万亿元,同比少增1.6万亿元,社融存量增速降至9%。1-2月社融合计增量比2023年同期少1.1万亿元,1.1万元缺口或反映1月信用大幅改善后持续性不强,内需有待提高。人民币贷款、表外票据是最大拖累,剔除错月后政府债券是主要支撑。社融口径人民币贷款新增9773亿,同比少增8411亿元。从读数来看,人民币贷款是本次社融的主要拖累项。2月政府债券新增6011亿元,同比少增2127亿元。春节期间政府债券发行放缓,剔除错月效应后2月政府债券发行力度强于往年。2月新增专项债3466亿元,略高于2023年2月发行力度。企业债券方面,2月企业债券融资同比少增1905亿,但增幅大于历年春节2月。表外融资方面,未贴现银行承兑汇票同比大幅少增,反映企业开票行为减少,企业经营活跃度不高。M1增速大幅回落,财政支出力度增加M1增速下降4.7个百分点至1.2%、M2增速持平1月的8.7%。居民存款大幅多增,企业存款超额流出,财政支出高增。2月居民存款同比多增2.4万亿元。相对于春节在2月年份,居民存款增幅降至1.37万亿。居民存款显著多增或指向在其余资产收益偏低的背景下,居民更倾向于持有存款。企业存款减少29900亿元,同比多减4.28万亿,春节期间企业发奖金导致企业存款大幅向居民转移,以2月在春节的季节性衡量,2024年企业存款超额多减,或是企业营收出现下滑。财政存款同比多减8356亿元。财政支出规模高于季节性,与2024年财政适度扩张的基调较为吻合。如何看待M1与M2?2月M1增速回归至2023年年底水平,反映企业春节过后活钱大幅减少,并未继续留存给生产经营所用,企业经营景气度仍待改善。M2同比持平,主因企业存款大幅拖累与居民、非银存款的增长进行了中和,总体波动不大。一方面,贷款增长带动存款扩张有限;另一方面,存款背后结构体现当前房地产和金融资产收益偏弱的背景下,货币经由居民和企业流入定期存款和理财,投资和消费意愿待提升。若需求恢复持续不及预期,关注年中政策加码可能向后看,高层已释放财政和货币将发力稳增长的信号,投资端或有支撑。我们认为,居民融资意愿和能力或是2024年宽信用的关键。当前金融数据反映出居民和企业需求修复缓慢。若居民融资需求延续低迷、企业经营活跃度无显著改善,则需观察年中政策、特别是财政进一步加码的可能性。风险提示:政策执行力度不及预期,经济超预期下行。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

涛涛车业 公司首次覆盖报告:聚焦休闲出行市场,高尔夫球车延伸至LSV有望打开增长空间 开源证券 2024-04-25(34页) 附下载

附下载")

涛涛车业(301345)聚焦高尔夫球车/大排量拓宽成长边界,首次覆盖给予“买入”评级公司创立以来持续...

4.2 MB共34页中文简体

2天前018积分

-

三诺生物 公司首次覆盖报告:血糖监测龙头强势登陆CGM市场,POCT业务延伸打造平台型公司 开源证券 2024-04-25(36页) 附下载

三诺生物(300298)血糖监测龙头,多年深耕助力国产替代,首次覆盖,给予“买入”评级三诺生物深耕血...

3.58 MB共36页中文简体

2天前018积分

-

兴业科技 公司信息更新报告:第二曲线快速增长且盈利亮眼,延续高分红比例 开源证券 2024-04-25(10页) 附下载

兴业科技(002674)第二曲线快速增长且盈利亮眼,延续高分红比例,维持“买入”评级2023年收入/...

1.45 MB共10页中文简体

2天前218积分

-

中炬高新 公司信息更新报告:内部管理成效显现,2024Q1利润表现超预期 开源证券 2024-04-25(4页) 附下载

中炬高新(600872)2024年一季度报告披露,2024Q1业绩表现超预期公司披露2024年一季报...

832.75 KB共4页中文简体

2天前218积分

-

兆讯传媒 公司信息更新报告:大屏持续投入,出行复苏或驱动业绩修复 开源证券 2024-04-25(4页) 附下载

附下载")

兆讯传媒(301102)媒体资源投入影响短期盈利,看好收入加速修复,维持“买入”评级2023年公司营...

831.41 KB共4页中文简体

2天前418积分

-

伊之密 公司信息更新报告:业绩增长稳健,利润率增幅明显 开源证券 2024-04-25(4页) 附下载

伊之密(300415)业绩增长稳健,压铸机业务增幅较大公司2023年营业总收入为40.96亿元,同比...

819.28 KB共4页中文简体

2天前018积分

-

特锐德 公司信息更新报告:充电网业务扭亏为盈,有望持续向好 开源证券 2024-04-25(4页) 附下载

附下载")

特锐德(300001)2023年公司充电网业务实现扭亏为盈公司发布2023年报:公司2023年实现营...

815.87 KB共4页中文简体

2天前218积分

-

水羊股份 公司信息更新报告:扣非归母净利高增,把握EDB小众至广为人知机遇 开源证券 2024-04-25(4页) 附下载

水羊股份(300740)2024Q1扣非归母净利yoy+44.7%,远期外汇合约影响归母净利表观数值...

853.8 KB共4页中文简体

2天前018积分

-

润本股份 公司信息更新报告:盈利能力持续提升,推新品拓渠道放量可期 开源证券 2024-04-25(4页) 附下载

润本股份(603193)2023归母净利润同比增长41.2%,符合预期公司发布年报及一季报:2023...

822.9 KB共4页中文简体

2天前218积分

-

平高电气 公司信息更新报告:2024Q1业绩迎来开门红,全年有望延续高质量增长 开源证券 2024-04-25(4页) 附下载

平高电气(600312)公司发布2024Q1报告,业绩迎来高质量开门红平高电气发布2024Q1报告,...

818.18 KB共4页中文简体

2天前218积分

-

佩蒂股份 公司信息更新报告:出口订单回暖驱动业绩提升,自主品牌拓展顺利 开源证券 2024-04-25(4页) 附下载

佩蒂股份(300673)出口订单恢复驱动业绩回暖,2024Q1营收及利润大增,维持“买入”评级202...

845.91 KB共4页中文简体

2天前018积分

-

盘江股份 2023年报及2024年一季报点评报告:煤价回调致业绩承压,关注煤矿成长与电力布局 开源证券 2024-04-25(4页) 附下载

附下载")

盘江股份(600395)煤价回调致业绩承压,关注煤矿成长与电力布局。维持“买入”评级公司发布年度报告...

844.2 KB共4页中文简体

2天前218积分

-

快可电子 公司信息更新报告:传统接线盒销售稳步增长,智能接线盒将于2024年进入量产阶段 开源证券 2024-04-25(4页) 附下载

快可电子(301278)Q1受原材料涨价影响,盈利能力有所下滑快可电子发布2023年年报及2024年...

821.92 KB共4页中文简体

2天前218积分

-

科达自控 北交所信息更新:布局取得成效维持收入高增,AI赋能智慧矿山+充换电业务驱动长期增量 开源证券 2024-04-25(4页) 附下载

科达自控(831832)2023年公司收入增长27.05%至4.4亿元,盈利及毛利率水平持续提升20...

831.42 KB共4页中文简体

2天前218积分

-

九号公司 公司信息更新报告:2024Q1业绩超预期,两轮车&全地形车&割草机器人持续高增长 开源证券 2024-04-25(4页) 附下载

附下载")

九号公司(689009)2024Q1业绩超预期,两轮车/全地形车/割草机器人高增,维持“买入”评级2...

842.09 KB共4页中文简体

2天前118积分

-

江丰电子 公司信息更新报告:2024Q1业绩环比提升显著,靶材与零部件双轮驱动 开源证券 2024-04-25(4页) 附下载

江丰电子(300666)2024Q1业绩大幅增长,盈利能力环比修复明显,维持“买入”评级公司发布20...

830.65 KB共4页中文简体

2天前218积分

-

华凯易佰 公司信息更新报告:一季度销售良好,毛利率同比下降影响利润增速 开源证券 2024-04-25(4页) 附下载

华凯易佰(300592)事件:公司2024年一季度营收同比+23.0%,归母净利润同比+7.7%公司...

832.84 KB共4页中文简体

2天前118积分

-

华利集团 公司信息更新报告:Q1业绩超预期,毛利率大幅改善,新工厂顺利投产 开源证券 2024-04-25(4页) 附下载

华利集团(300979)2024Q1业绩超预期,毛利率大幅改善,维持“买入”评级2024Q1营收47...

668.22 KB共4页中文简体

2天前218积分

-

海大集团 公司信息更新报告:饲料价值龙头持续成长,猪周期反转共振受益 开源证券 2024-04-25(4页) 附下载

附下载")

海大集团(002311)饲料价值龙头持续成长,猪周期反转业绩共振受益,维持“买入”评级公司发布202...

827.93 KB共4页中文简体

2天前218积分

-

得利斯 公司信息更新报告:预制菜业务增长可期,BC端渠道拓展较快 开源证券 2024-04-25(4页) 附下载

附下载")

得利斯(002330)预制菜延续增长,BC端加速开拓,维持“增持”评级得利斯2023年营收30.9亿...

834.03 KB共4页中文简体

2天前218积分